Så fyller du i fastighetsdeklarationen för täktmark

På den här sidan får du veta hur du fyller i fastighetsdeklarationen för täktmark. Deklarationen inklusive eventuell bilaga heter Fastighetsdeklaration, industrienhet – täktmark. Det beror på att täktmark och byggnader som används i täktverksamheten räknas som industrienheter vid fastighetstaxeringen.

Alla som äger täktmark får huvudblanketten Fastighetsdeklaration T. Finns det byggnader som hör till täktverksamheten ska du redovisa dem på Bilaga TI.

Tänk på det här när du fyller i fastighetsdeklarationen för täktmark

- Alla uppgifter i fastighetsdeklarationen ska visa hur fastigheten ser ut den 1 januari 2026 (taxeringsåret).

- Om du bryter olika material, är det viktigt att du redovisar dem var för sig i deklarationen. Det finns utrymme på blanketten att fylla i uppgifter för två typer av material (täktmarker). Om du bryter fler material än så, behöver du beställa fler blanketter genom att ringa oss:

- Det finns två kolumner till varje uppgift:

- Kolumnen Skatteverkets uppgifter innehåller de senaste uppgifterna Skatteverket har om fastigheten, om vi har några.

- Kolumnen Dina uppgifter fyller du i själv, om Skatteverkets uppgifter inte stämmer längre eller saknas. Om du inte känner till en uppgift, är det viktigt att du kontaktar nyttjanderättsinnehavaren för att ta reda på den.

- Skicka deklarationen till den adress som står på deklarationsblanketten.

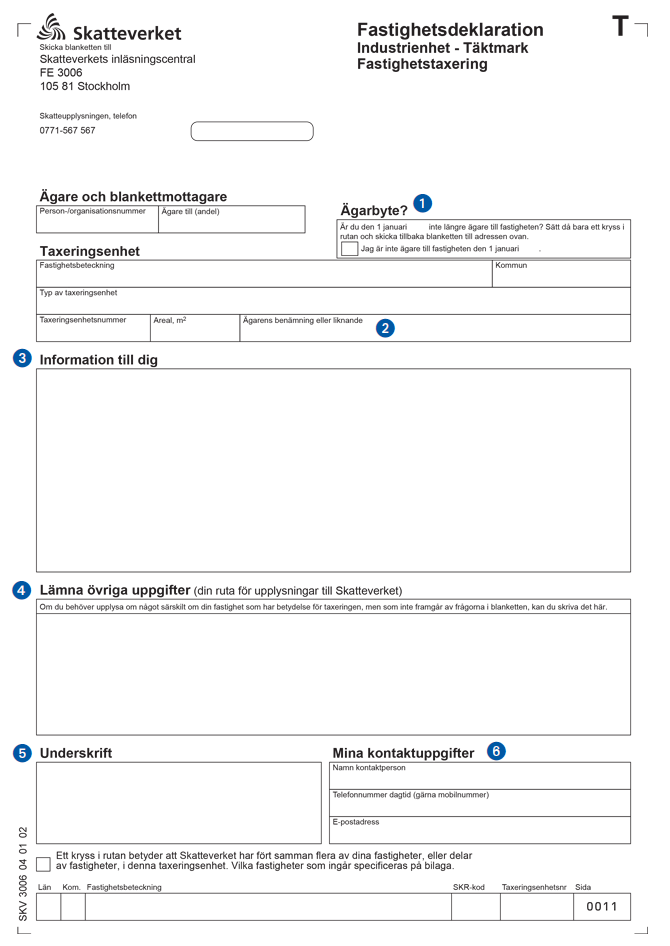

Deklarationens första sida

1. Ägarbyte?

Om du inte äger fastigheten den 1 januari aktuellt taxeringsår, kryssar du i rutan Ägarbyte?. Du ska dock inte kryssa i rutan om du bara har överlåtit nyttjanderätten.

2. Ägarens benämning eller liknande

Om du eller Skatteverket tidigare har kallat din fastighet något, står det här.

3. Information till dig

Det som står här ska du läsa extra noga. Informationen gäller just din fastighet och vilka uppgifter du kan behöva komplettera.

4. Lämna övriga uppgifter

Här kan du informera Skatteverket om något som har betydelse för fastighetstaxeringen, men som inte framgår av frågorna i blanketten. Om utrymmet inte räcker kan du skicka med ett separat brev.

5. Underskrift

Kom ihåg att skriva under deklarationen.

6. Mina kontaktuppgifter

Här lämnar du uppgift om hur vi kan nå dig, eller en kontaktperson, per telefon om vi har några frågor.

Fastighetsdeklarationens andra sida

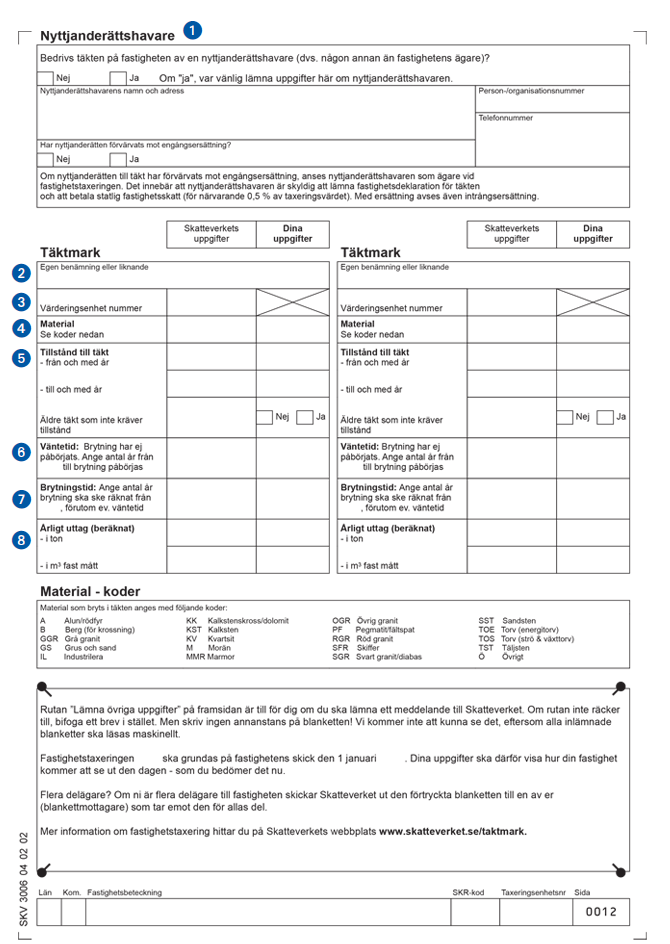

1. Nyttjanderättshavare

- På första raden kryssar du Ja om någon annan än du nyttjar (använder) täktmarken. Annars kryssar du Nej.

- Om du kryssat Ja fyller du i adress och person-/organisationsnummer till nyttjanderättshavaren på den andra raden.

- På tredje raden kryssar du Ja om du fått ersättning i form av ett engångsbelopp eller intrångsersättning av den som nyttjar din täktmark. Kryssa Nej om du får löpande ersättning.

Obs! Om du fått engångsersättning är det den som betalat ersättningen som ska deklarera täktmarken. Du behöver därför inte fylla i mer på blanketten. Skriv under och skicka den till Skatteverket.

2. Egen benämning eller liknande

Har du eller en tidigare ägare kallat din täktmark något vid en tidigare deklaration, står det här. Om fältet är tomt, kan du skriva en egen benämning på din täktmark som gör den lättare för dig att identifiera om du har flera.

3. Värderingsenhetsnummer

Här står numret som Skatteverket har gett det material du bryter (värderingsenhetsnummer). Skatteverket behöver numret för att hålla isär de olika materialen.

4. Material

Här anger du koden för det material du bryter på täkten. De olika koderna finns i tabellen nedan och på blanketten.

Material | Kod |

|---|---|

Alun/rödfyr | A |

Berg (för krossning) | B |

Grå granit | GGR |

Grus och sand | GS |

Industrilera | IL |

Kalkstenskross/dolomit | KK |

Kalksten | KST |

Kvartsit | KV |

Morän | M |

Marmor | MMR |

Övrig granit | OGR |

Pegmatit/fältspat | PF |

Röd granit | RGR |

Skiffer | SFR |

Svart granit/diabas | SGR |

Sandsten | SST |

Torv (energitorv) | TOE |

Torv (strö och växttorv) | TOS |

Täljsten | TST |

Övrigt | Ö |

Torvtäkter ska taxeras som täktmark

Från och med taxeringsåret 2019 ska även torvtäkter deklareras. Det gäller dock inte vid koncession för energitorv enligt torvlagen (1985:620).

5. Tillstånd för täkt

Fyll i det år du fick täkttillstånd och vilket år det upphör. Är täkten äldre och inte kräver tillstånd, kryssar du i rutan Ja.

6. Väntetid

Om du inte kommit igång med brytningen än, anger du hur länge det dröjer innan brytningen kommer igång. Ange tiden i hela år från 1 januari taxeringsåret.

7. Brytningstid

Här anger du hur många hela år brytningen kommer att pågå räknat från den 1 januari taxeringsåret. Om brytningen inte har kommit igång, anger du hur många år den kommer att pågå räknat från väntetidens slut. Brytningstiden kan dock aldrig vara längre än ditt täkttillstånd gäller.

Om du saknar täkttillstånd, får du ange högst tio år som brytningstid.

8. Årligt uttag

Här fyller du i den genomsnittliga mängd material du räknar med att bryta per år. Ange mängden i fast mått, kubik (m³f). Du kan enkelt räkna om mängden från ton till kubik genom att multiplicera vikten med det aktuella materialets omräkningstal för ton. Omräkningstalen hittar du i tabellen längre ner.

Känner du bara till mängden i löst mått (m³), multiplicerar du mängden med det aktuella materialets omräkningstal för löst mått. Energitorven som redovisas i MWh räknas på samma sätt om till fast mått kubik m³f.

Basera beräkningen på det faktiska uttaget under de senaste två åren eller det beräknade genomsnittliga årliga uttaget under brytningsperioden. Tänk på att ta hänsyn till eventuella förändringar i tillgång och efterfrågan på marknaden.

Om du inte har börjat bryta än, fyller du utöver den förväntade mängden även i väntetiden (ska anges i hela antal år).

Material | m³ löst mått | ton | MWh |

|---|---|---|---|

Grus och sand | 0,8 | 0,5 | |

Morän | 0,8 | 0,5 | |

Industrisand | 0,8 | 0,5 | |

Industrilera | 0,7 | 0,5 | |

Berg | 0,6 | 0,4 | |

Sten | 0,0 | 0,4 | |

Toe (energitorv) | 1 | 0,35 | 0,9 |

Tos (strö- och växttorv) | 1 | 0,2 |

Exempel på omräkning från ton till kubik, fast mått (m³f)

På täktmarken har det brutits 10 000 ton av berg för krossning per år. Du räknar om mängden till kubik (fast mått) genom att multiplicera 10 000 med omräkningstalet 0,4 enligt tabellen. Det årliga uttaget blir då 4 000 m³f ( 10 000 × 0,4).

Exempel på omräkning från kubik, löst mått (m³) till kubik, fast mått (m³f)

På täktmarken har det brutits 10 000 kubik i löst mått av berg för krossning per år. Du räknar om mängden till fast mått genom att multiplicera 10 000 med omräkningstalet 0,6 enligt tabellen. Det årliga uttaget blir då 6 000 m³f ( 10 000 × 0,6 ).

Exempel på omräkning från 15 000 kubikmeter stackad strötorv (m³s) till fast mått kubik (m³f)

Du har fått uppgift om ett det skördats 15 000 m³s, kubik stackat mått strötorv. Eftersom omräkningstalet till m³f kubikmeter fastmått är 1,0 behöver inte någon omräkning ske.

Alla som äger täktmark får huvudblanketten Fastighetsdeklaration T. Har du byggnader på fastigheten ska du redovisa dem på Bilaga TI.