Hjälpbilaga - omräknat omkostnadsbelopp - utdelning

Avsnitt i Kvalificerade andelar i fåmansföretag – K10

Alternativ beräkning av ditt omkostnadsbelopp

När du använder dig av huvudregeln för beräkning av ditt gränsbelopp, kan du göra en alternativ beräkning av ditt omkostnadsbelopp. Den alternativa beräkningen kan göras enligt indexregeln eller enligt kapitalunderlagsregeln. I detta avsnitt räknar systemet fram det mest fördelaktiga omkostnadsbeloppet för dig beräknat enligt indexregeln, kapitalunderlagsregeln och verklig anskaffningsutgift.

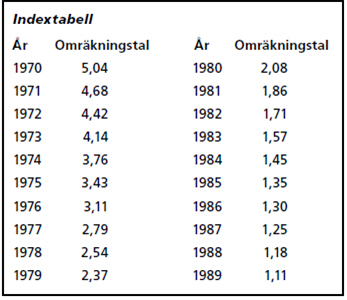

Indexregeln

Aktier som du har köpt, eller aktieägartillskott som du har lämnat, före 1990 räknas upp med index. Andelar anskaffade före 1970 räknas upp med index för 1970. För andelar anskaffade 1990 eller senare gäller verklig anskaffningsutgift det vill säga vad du har betalt för andelarna. Du får räkna upp anskaffningsutgiften för aktier/andelar men inte för några andra finansiella instrument.

Kapitalunderlagsregeln

För aktier du har köpt senast den 31 december 1991 kan kapitalunderlagsregeln användas för att beräkna ditt omkostnadsbelopp. Grunden till kapitalunderlaget i företaget utgår från beslut om utdelning i företaget under 1994, då uppgift om hur stor del av utdelningen som var skattefri respektive skattepliktig skulle lämnas på blankett SKV 2253. Dessa uppgifter ligger sedan även i fortsättningen till grund beräkning av utdelning och kapitalvinst. Kapitalunderlaget är skillnaden mellan tillgångar och skulder i företaget, vid utgången av det beskattningsår som taxerades 1993. Om inte företaget taxerades 1993 utgår man istället från det bokslut som taxerades 1992.

Fyll i uppgifterna under "Beräkna kapitalunderlagsregeln" om du vill att kapitalunderlagsregeln ska beräknas.

Verklig anskaffningsutgift

För aktier som du har köpt eller aktieägartillskott som du har lämnat 1990 eller senare används din verkliga anskaffningsutgift. Om kapitalunderlagsregeln är mer fördelaktig för dig gäller detta för andelar som är anskaffade 1992 eller senare.

Beräkning av omkostnadsbelopp

Anskaffningsår

Här fyller du i vilket år som aktierna köptes eller det ovillkorade aktieägartillskottet lämnades. Du kan bara fylla i år före 2023 eftersom andelarna måste ägas vid beskattningsårets ingång för att få ingå i beräkningen för gränsbelopp.

Antal andelar

Här fyller du i antal andelar som du köpt. Om anskaffningssättet istället gäller ovillkorat aktieägartillskott anger du 0 (noll) i rutan.

Belopp

Här fyller du i hur mycket du betalat för andelarna eller hur stort ovillkorat aktieägartillskott du har lämnat.

Anskaffningssätt

Här fyller du i om beloppet gäller anskaffningsutgift eller ovillkorat aktieägartillskott.

"Ta bort"

Om du har fyllt i fel uppgifter i en rad använder du knappen "Ta bort". Med den tar du bort hela raden med uppgifter som du har lagt till.

"Lägg till transaktion"

Om du vill lägga till fler transaktioner (rader), klicka på länken så skapas en hel rad där du kan fylla i uppgifter.

Beräkning av kapitalunderlag vid deklarationen 2024 för aktier anskaffade före 1992

Beräkna kapitalunderlagsregeln

Om du vill att kapitalunderlagsregeln ska beräknas måste du fylla i uppgifter i detta avsnitt.

Kapitalunderlag beräknat vid 2023 års deklaration (förra årets hjälpblankett, punkt A3)

Beloppet hämtar du från förra årets hjälpblankett Index- och kapitalunderlagsregeln (SKV 2110b), punkt A3.

Hur många andelar fanns det totalt i företaget vid årets utgång 1991-12-31?

Här fyller du i det totala antalet andelar i företaget 1991-12-31. Denna uppgift behövs för beräkning av kapitalunderlaget per aktie.

För utdelning under 2022 till den del utdelat belopp överstiger nettovinsten.

(Om flera utdelningar erhållits under 2022 avseende två olika räkenskapsår, gör en jämförelse mot två olika nettovinster.)

Har företaget delat ut mer än vinsten för det räkenskapsår utdelningen lämnas för, ska den överskjutande delen av utdelningen minska kapitalunderlaget.

För utbetalning vid nedsättning av aktiekapital m.m. under 2022

Har företaget gjort större utbetalningar vid nedsättning av aktiekapitalet 2022 ska den överskjutande delen av utbetalningen minska kapitalunderlaget.

Högsta möjliga omkostnadsbelopp

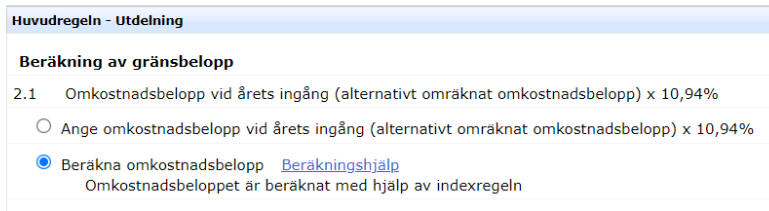

När du har fyllt i dina uppgifter i beräkningshjälpen och väljer att spara, beräknas omkostnadsbeloppet automatiskt, och det mest fördelaktiga omkostnadsbeloppet enligt den regel som det högst möjliga omkostnadsbeloppet är beräknat presenteras för dig. Dessa uppgifter överförs sedan automatiskt till avsnittet Huvudregeln-Utdelning och i punkt 2.1 beräknas "Omkostnadsbelopp vid årets ingång (alternativt omräknat omkostnadsbelopp) x 10,94 procent" automatiskt.

Bilden visar att omkostnadsbeloppet med hjälp av beräkningshjälpen har beräknats till 237 000 kr enligt indexregeln. I punkt 2.1 har "Omkostnadsbeloppet vid årets ingång x 10,94 procent beräknats automatiskt till 21 875 kr (237 000 x 10,94 procent).

Visa detaljerad uträkning

Detta avsnitt visar resultatet i Beräkna omkostnadsbelopp med ifyllda uppgifter som underlag. Här ser du hur omkostnadsbeloppet har beräknats för de uppgifter som du har angett. Uppgifterna i hjälpbilagan för omkostnadsbelopp skickas inte in till Skatteverket när du lämnar in deklarationen. Vill du titta på den igen eller skriva ut beräkningen, kan du logga in och göra det till e-tjänsten stänger i december. Kom ihåg att spara eller skriva ut hjälpbilagan om du vill ha kvar uppgifterna.

Hjälp för Inkomstdeklarationen 2024