Avdragsrätt, fakturering och redovisning

Här kan du läsa om vilka regler som gäller kring avdragsrätt, fakturering och redovisning vid omvänd betalningsskyldighet inom byggsektorn.

Som köpare kan du ha rätt att som ingående moms dra av det belopp du själv räknat fram som utgående moms på inköpet. Begränsad avdragsrätt gäller till exempel vid så kallad blandad verksamhet.

Som säljare får du göra avdrag i momsdeklarationen för den ingående moms som du har på kostnader för din försäljning, även i de fall köparen ska redovisa den utgående momsen. Detta innebär att du till exempel kan göra avdrag för ingående moms på material som du köper in i samband med att du säljer byggtjänster med omvänd betalningsskyldighet.

Säljaren ska fakturera

Säljaren har alltid ansvaret för att en faktura utfärdas. Det gäller även vid omvänd betalningsskyldighet, det vill säga när köparen ska redovisa den utgående momsen. Vid omvänd betalningsskyldighet ska alltså ingen utgående moms debiteras på fakturan.

Förutom de allmänna bestämmelserna för hur en faktura ska se ut måste du göra två tillägg:

- köparens momsregistreringsnummer, och

- uppgiften "Omvänd betalningsskyldighet".

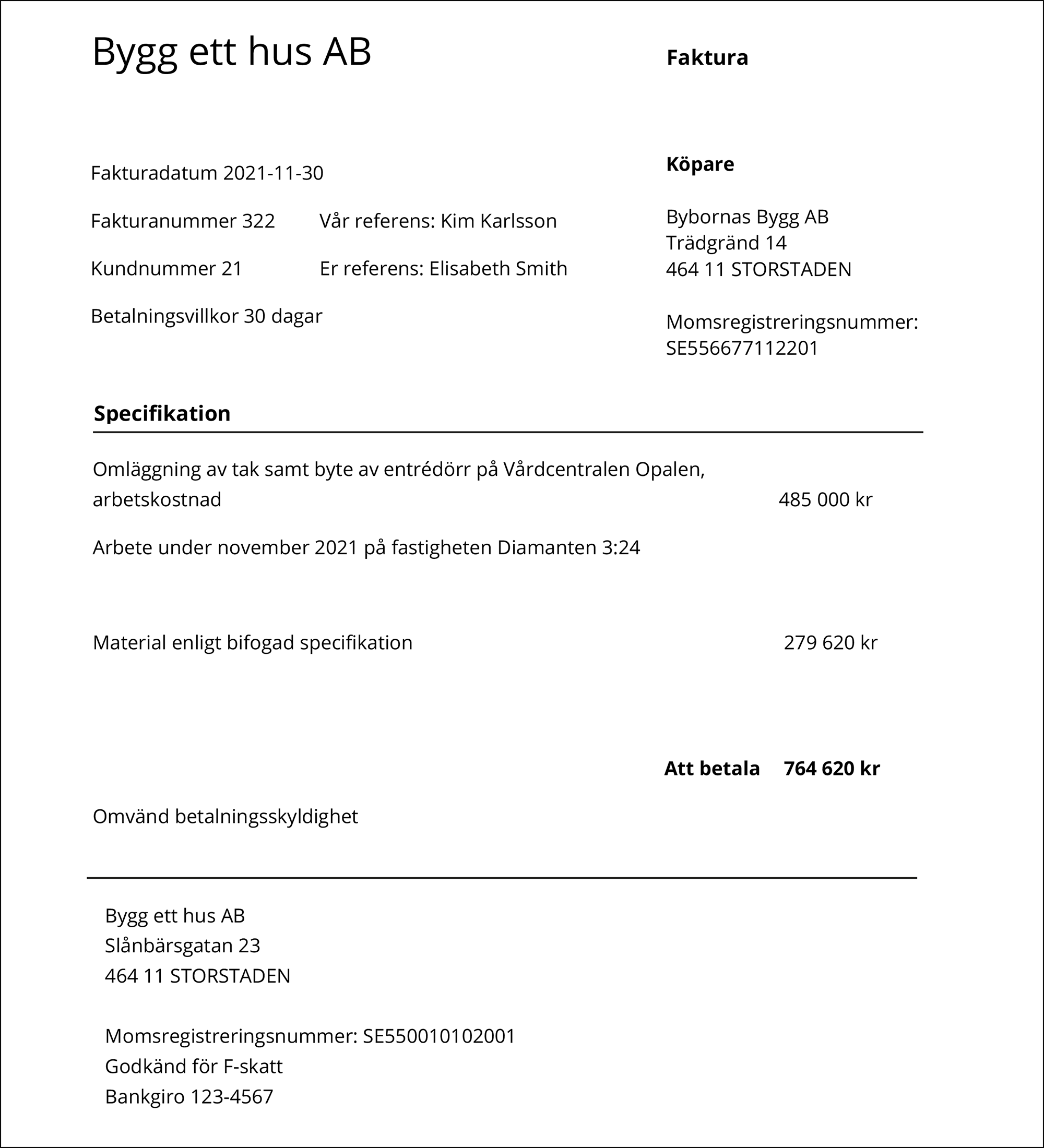

Exempel på faktura vid omvänd betalningsskyldighet inom byggsektorn

Här är ett exempel på hur en faktura kan vara utformad vid försäljning av byggtjänster till ett byggföretag.

Förstora bilden

Förstora bildenPå fakturan krävs att du skriver köparens momsregistreringsnummer och en hänvisning till varför du inte tagit ut moms, i exemplet "Omvänd betalningsskyldighet".

- Momslagens regler om fakturering

- Mer om allmänna bestämmelser på Tjänster som omfattas om omvänd betalningsskyldighet

Så här fyller du i momsdeklarationen

I momsdeklarationen finns det särskilda fält som du ska använda vid omvänd betalningsskyldighet.

Som säljare ska du redovisa din försäljning i fält 41. Du ska alltså inte redovisa någon utgående moms i momsdeklarationen för försäljningar som omfattas av omvänd betalningsskyldighet.

Som köpare ska du redovisa ditt inköp i fält 24. Den utgående momsen på inköpet ska du själv beräkna och redovisa i fält 30. Den moms som du själv beräknat kan du få göra avdrag för som ingående moms, helt eller delvis. Den ingående moms som du får göra avdra för redovisar du i fält 48.

Tidpunkten för redovisning

Du som använder faktureringsmetoden vid momsredovisningen ska i normalfallet redovisa momsen på försäljning av bygg- eller anläggningstjänster i den period faktura utfärdats. Detta gäller även vid omvänd betalningsskyldighet. Det innebär att om du använder faktureringsmetoden ska du som köpare redovisa den utgående momsen i den period säljaren utfärdat fakturan även om du tagit emot fakturan i en senare period. Avdrag för ingående moms får du göra i samma period som du redovisar den utgående momsen.

Du som använder bokslutsmetoden vid momsredovisningen ska redovisa momsen för omvänd betalningsskyldighet på samma sätt som för din övriga verksamhet. Detta innebär att du ska redovisa momsen när du har betalat en faktura. I den momsdeklaration som avser sista perioden för beskattningsåret ska du även redovisa moms för obetalda fakturor. Avdrag för ingående moms får du göra i samma period som du redovisar den utgående momsen.

Kontakta oss

Viktiga datum för ditt företag

Här kan du få fram viktiga datum för ditt företag. Då kan du lätt se när du behöver betala in skatter, deklarera eller när du får utbetalningar.

Aktuellt

-

Fel och brister inom skogs- och slaktnäringarna

Skatteverket har kontrollerat verksamheter inom skog och slakt. I omkring sex av...

-

Skatteverket leder nytt regeringsuppdrag

Skatteverket får ansvar för att samordna utvecklingen av digitala lösningar och ...

-

Nya lagar och regler från 1 juli 2025

Lagen om skatt på flygresor försvinner och subventionen för installation av solc...