Sälja varor till andra EU-länder

När du säljer varor till en köpare i ett annat EU-land är huvudregeln att du ska ta ut moms på försäljningen. I vissa fall ska du sälja varorna utan moms och då är det normalt köparen som ska redovisa momsen i det andra landet.

Här har vi samlat några av de vanligaste situationerna och det viktigaste du behöver tänka på när du säljer varor till andra EU-länder.

Sälja varor utan moms inom EU

Om ditt företag säljer varor till en köpare i ett annat EU-land ska du i vissa fall inte ta ut någon moms på försäljningen. Det finns särskilda krav som måste vara uppfyllda för att du ska kunna sälja varor momsfritt på det här sättet.

- Du som säljare ska ha ett giltigt VAT-nummer.

- Köparen ska vara registrerad för moms i ett annat EU-land än Sverige och ska lämna uppgift om sitt giltiga momsregistreringsnummer till dig vid köpet.

- Varorna måste bli transporterade från Sverige till ett annat EU-land. Du som säljare behöver ha handlingar som visar att transporten har skett, oavsett vem som har ansvarat för att frakta varorna. Du kan läsa mer om detta nedan under rubrikerna Om säljaren ansvarar för transporten och Om köparen ansvarar för transporten.

När du har sålt varor momsfritt till en momsregistrerad köpare i ett annat EU-land ska du deklarera försäljningen i din momsdeklaration. Du måste också lämna en periodisk sammanställning med uppgifter om köparens momsregistreringsnummer och beloppet som du har sålt för.

Utifrån uppgifterna i den periodiska sammanställningen kan skattemyndigheten i det andra EU-landet kontrollera att köparen räknar fram och redovisar momsen på inköpet från dig med rätt belopp.

Det kan vara bra att känna till att den här typen av momsfria försäljningar till momsregistrerade köpare i andra EU-länder också kallas för unionsinterna leveranser. På motsvarande sätt kallas köparens inköp ibland för unionsinterna förvärv i dessa fall.

Om säljaren ansvarar för transporten

För att du inte ska behöva ta ut svensk moms på försäljningen måste du som säljare kunna göra sannolikt att transporten av varorna har gått från Sverige till ett annat EU-land. För att visa detta kan det räcka om du har en fraktfaktura tillsammans med en frakthandling.

Det finns också en så kallad presumtionsregel som du kan använda om du vill. Den innebär att om du har vissa specifika dokument så förutsätts det att varorna som du har sålt har transporterats till ett annat EU-land.

Presumtionsregeln när säljaren ansvarar för transporten

Du som säljare ska kunna visa minst två dokument som styrker att varorna fraktats till ett annat EU-land, om du ansvarar för transporten. Dokumenten ska vara utställda av två parter som är oberoende av varandra. Parterna ska också vara oberoende av dig och din köpare, vilket betyder att de till exempel inte får ha familjeband till någon av er.

För att visa att varorna har fraktats från Sverige till ett annat EU-land behöver du ha minst två transporthandlingar.

Exempel på transporthandlingar

- ett undertecknat CMR-dokument

- en undertecknad fraktsedel

- ett konossement (dokumentet används typiskt sett vid sjötransport och kallas även ”bill of lading”)

- en faktura från företaget som transporterar varorna.

Alternativt kan du ha en transporthandling tillsammans med något av följande dokument:

- ett försäkringsbrev som rör leveransen eller transporten av varorna, eller bankhandlingar som styrker betalning av transporten eller leveransen av varorna

- officiella handlingar som har ställts ut av en offentlig myndighet, som bekräftar att varorna har kommit fram till det EU-land som de har fraktats till

- ett kvitto som har ställts ut av en lagerhavare i det EU-land som varorna har fraktats till, som intygar lagring av varorna där.

Tänk på att du inte kan använda presumtionsregeln om du fraktar varorna till ett annat EU-land i eget transportmedel, som till exempel i egen bil.

Det är frivilligt att använda presumtionsregeln, så den hindrar inte att du kan ha annan dokumentation som visar att transporten har skett.

Om köparen ansvarar för transporten

För att du inte ska behöva ta ut svensk moms på försäljningen måste du som säljare kunna göra sannolikt att transporten av varorna har gått från Sverige till ett annat EU-land. För att visa detta kan det räcka om du har en fraktfaktura tillsammans med en frakthandling.

Det finns också en så kallad presumtionsregel som du kan använda om du vill. Den innebär att om du har vissa specifika dokument så förutsätts det att varorna som du har sålt har transporterats till ett annat EU-land.

Presumtionsregeln när köparen ansvarar för transporten

Du som säljare ska kunna visa minst två dokument som styrker att varorna har fraktats till ett annat EU-land, även i de fall när det är köparen som ansvarar för transporten. Dokumenten ska vara utställda av två parter som är oberoende av varandra. Parterna ska också vara oberoende av dig och din köpare, vilket betyder att de till exempel inte får ha familjeband till någon av er.

För att visa att varorna har fraktats från Sverige till ett annat EU-land behöver du ha minst två transporthandlingar.

Exempel på transporthandlingar

- ett undertecknat CMR-dokument

- ett undertecknat fraktdokument

- ett konossement (dokumentet används typiskt sett vid sjötransport och kallas även ”bill of lading”)

- en faktura från företaget som transporterar varorna.

Alternativt kan du ha en transporthandling tillsammans med ett av följande dokument:

- ett försäkringsbrev som rör leveransen eller transporten av varorna, eller bankhandlingar som styrker betalning av transporten eller leveransen av varorna

- officiella handlingar som har ställts ut av en offentlig myndighet, som bekräftar att varorna har kommit fram till det EU-land som de har fraktats till

- ett kvitto som har ställts ut av en lagerhavare i det EU-land som varorna har fraktats till, som intygar lagring av varorna där.

När det är köparen som ansvarar för transporten måste du också ha ett skriftligt intyg från köparen. Intyget ska bekräfta att varorna har transporterats till destinationslandet av köparen eller av en tredje part för köparens räkning, som till exempel ett fristående fraktföretag. Köparen ska lämna intyget till dig senast den 10:e dagen i månaden efter leveransen. Det ska innehålla följande uppgifter:

- datum då intyget ställdes ut

- köparens namn och adress

- varornas mängd och art

- datum och plats för varornas ankomst

- transportmedlets registreringsnummer (om varan som du har sålt är ett transportmedel).

Om någon annan person än köparen tar emot varorna för köparens räkning ska det dessutom finnas en id-handling för den personen.

Tänk på att du inte kan använda presumtionsregeln om köparen transporterar varan till ett annat EU-land i eget transportmedel, som till exempel i egen bil.

Det är frivilligt att använda presumtionsregeln, så den hindrar inte att du kan ha annan dokumentation som visar att transporten har skett.

- Deklarera moms

- Periodisk sammanställning för varor och tjänster

- Moms – introduktionsfilm om internationell moms

Så här fakturerar du försäljning av varor utan moms inom EU

När du säljer varor till ett annat EU-land, och köparen är skyldig att redovisa utgående moms på inköpet, finns det särskilda bestämmelser om faktureringen.

Du ska utfärda fakturan senast den 15:e dagen i månaden efter den månad som varan levererades i. Utöver de uppgifter som normalt ska finnas med i en faktura måste du också skriva följande:

- köparens momsregistreringsnummer

- någon av dessa hänvisningar som förklarar varför du inte tagit ut moms på försäljningen:

- ”Undantagen från skatteplikt” eller ”Exempt”

- ”10 kap. 42 § ML”

- ”Artikel 138 i mervärdesskattedirektivet” eller ”Article 138 of the VAT directive”.

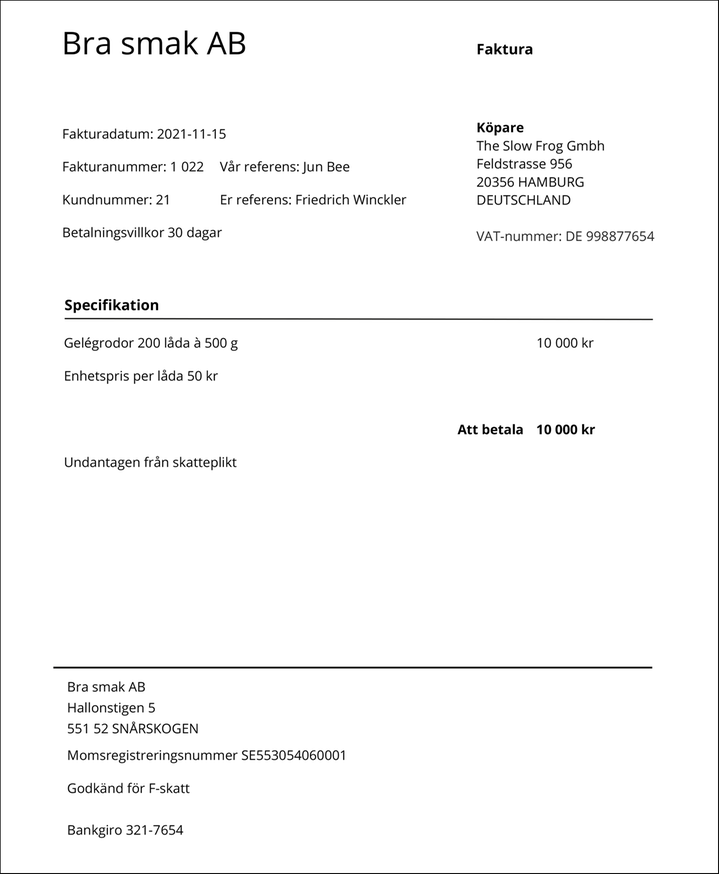

Exempel på faktura vid momsfri försäljning av varor inom EU

Bilden visar ett exempel på hur en faktura kan se ut. Fakturan gäller momsfri försäljning av varor till en momsregistrerad köpare i ett annat EU-land.

På fakturan krävs att du skriver köparens momsregistreringsnummer och en hänvisning till varför du inte tagit ut moms, i exemplet "Undantagen från skatteplikt".

Så här redovisar du när du har sålt varor utan moms inom EU

När du har sålt varor utan moms till en momsregistrerad köpare i ett annat EU-land är det köparen som ska redovisa momsen i det andra landet. Du behöver ändå deklarera försäljningen i din momsdeklaration. Det gör du genom att du fyller i beloppet som du har sålt för i svenska kronor i fält 35.

Du ska också lämna uppgifter om köparens momsregistreringsnummer och beloppet som du har sålt för i en periodisk sammanställning.

Exempel på redovisning i momsdeklaration och periodisk sammanställning

Kims företag i Sverige säljer en maskin till Fritz företag i Tyskland för 100 000 kronor. Både Kim och Fritz är momsregistrerade i sina respektive länder. Fritz ska använda maskinen i sin verksamhet. Kim anlitar ett fristående fraktföretag som transporterar maskinen från Sverige till Tyskland.

Kims försäljning är momsfri eftersom villkoren för att sälja varorna utan moms inom EU är uppfyllda.

I fakturan skriver Kim ut både sitt eget och Fritz momsregistreringsnummer (VAT-nummer). Kim hänvisar också till ”Article 138 of the VAT directive”, så att det är tydligt att det är köparen som ska betala momsen.

Så här redovisar Kim i momsdeklarationen

- Han fyller i beloppet som han har sålt för, 100 000 kronor, i fält 35.

Så här redovisar Kim i den periodiska sammanställningen

- Han fyller i Fritz momsregistreringsnummer i fältet som heter Köparens momsregistreringsnummer inklusive landskod.

- Han fyller i beloppet som han har sålt för, 100 000 kronor, i fältet som heter Värde av varuleveranser.

Vid den här tidpunkten ska du redovisa försäljningen

När du har sålt varor till en momsregistrerad köpare i ett annat EU-land finns det särskilda regler som avgör när du ska redovisa försäljningen i momsdeklarationen och i den periodiska sammanställningen. Redovisningstidpunkten beror på när du utfärdar fakturan och när varorna levereras. Bestämmelserna gäller oavsett om du har bokslutsmetoden eller faktureringsmetoden som redovisningsmetod.

- Du ska redovisa försäljningen för den period som du ställer ut fakturan till köparen. Du ska utfärda fakturan senast den 15:e i månaden efter den månad som varorna levererades i.

- Om du ställer ut fakturan sent ska du ändå redovisa försäljningen för den period som omfattar den 15:e i månaden efter den månad som varorna levererades i.

- Om du ställer ut fakturan och får betalt innan varorna har levererats till köparen (i förskott), ska du redovisa försäljningen för den period som varorna levererades i.

Exempel på redovisningstidpunkten i olika situationer

I det här exemplet säljer Kims företag i Sverige varor till Fritz företag i Tyskland. Både Kim och Fritz är momsregistrerade i sina respektive länder. Fritz ska använda varorna i sin verksamhet. Ett fristående fraktföretag transporterar varorna från Sverige till Tyskland.

Kim redovisar i momsdeklarationen varje kvartal och i periodisk sammanställning varje månad.

Fakturan är utfärdad i leveransmånaden

Kim levererar varorna till Fritz i Tyskland den 11 mars och ställer ut fakturan den 17 mars. I det här fallet är fakturan utfärdad i samma månad som varorna levereras (mars). Det innebär att Kim ska redovisa försäljningen i momsdeklarationen för januari-mars och i den periodiska sammanställningen för mars.

Fakturan är utfärdad sent

Kim levererar varorna till Fritz i Tyskland den 11 mars, men dröjer med att ställa ut fakturan tills den 17 maj. I det här fallet är fakturan utfärdad för sent, för faktureringen skulle ha gjorts senast den 15 april. Då måste Kim ändå redovisa försäljningen för den period som omfattar den 15:e dagen i månaden efter leveransmånaden. Kim redovisar därför försäljningen i momsdeklarationen för april-juni och i den periodiska sammanställningen för april.

Fakturan är utfärdad före leveransmånaden (i förskott)

Kim levererar varorna till Fritz i Tyskland den 12 maj, men ställde ut fakturan redan den 17 mars. I det här fallet är fakturan utfärdad i förskott, alltså innan leveransen. Då är det leveransen som styr redovisningstidpunkten. Eftersom varorna levereras i maj ska Kim redovisa försäljningen i momsdeklarationen för april-juni och i den periodiska sammanställningen för maj.

Särskilt om kedjetransaktioner inom EU

Vid en kedjetransaktion säljs en vara mellan tre eller flera parter och transporteras från ett EU-land till ett annat. Transporten görs direkt från den första säljaren till den sista köparen i kedjan.

Vid en kedjetransaktion behöver man avgöra vilken av försäljningarna av varan som transporten hör till. Den första säljaren eller den sista köparen, eller den som är mellanhand i kedjetransaktionen kan ansvara för transporten.

Huvudregeln är att transporten hör till försäljningen till mellanhanden, om det är mellanhanden som ansvarar för den och inte har hänvisat till ett momsregistreringsnummer i det land varan fraktas från. Men det finns också en undantagsregel. Den innebär att transporten i stället hör till den försäljning som mellanhanden gör, om mellanhanden ansvarar för transporten och har hänvisat till ett momsregistreringsnummer i det land som varan fraktas från.

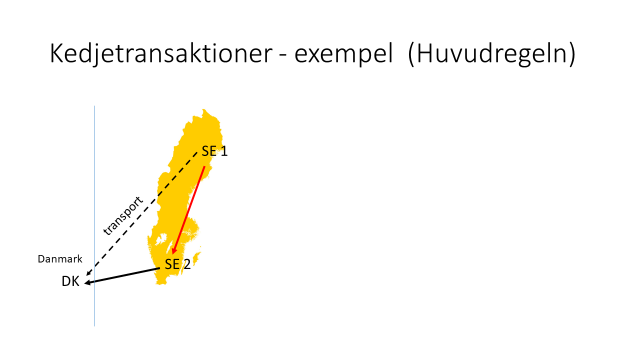

Exempel på huvudregeln och undantagsregeln

Exempel på huvudregeln

Det svenska företaget SE1 säljer varor till ett annat svenskt företag, SE2. SE2 säljer varorna vidare till ett danskt företag, DK. SE2 är registrerat för moms i både Sverige och Danmark. SE2 lämnar uppgift om sitt danska momsregistreringsnummer till SE1.

Varorna finns hos SE1 i Sverige och det är SE2 som står för transporten. Transporten av varorna går direkt från SE1 i Sverige till DK i Danmark.

I det här fallet har SE2 meddelat sitt danska momsregistreringsnummer till säljaren, SE1. Transporten ska därför höra till försäljningen från SE1 till SE2.

Försäljningen från SE1 till SE2 är momsfri om villkoren för att sälja varor utan moms till andra EU-länder är uppfyllda i övrigt.

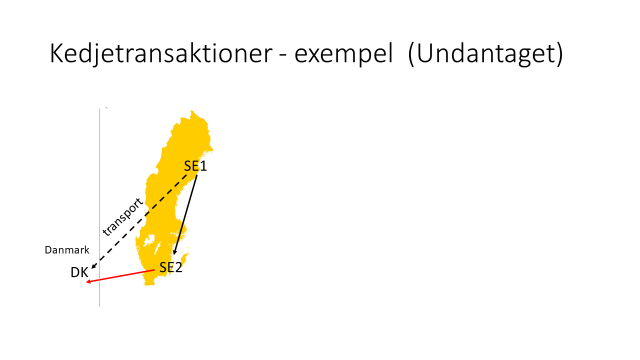

Det finns även en undantagsregel som innebär att om mellanmannen ansvarar för transporten och har hänvisat till ett VAT-nummer i varans avsändarland hör istället transporten till mellanmannens försäljning.

Exempel på undantagsregeln

Skulle SE2 i stället lämna sitt svenska momsregistreringsnummer till SE1 ska transporten i stället hänföras till försäljningen från SE2 till DK.

Försäljningen från SE2 till DK är momsfri om villkoren för att sälja varor utan moms till andra EU-länder är uppfyllda i övrigt.

Försäljningen från SE1 till SE2 är däremot momspliktig, vilket betyder att SE1 ska ta ut och redovisa svensk moms på den i sin momsdeklaration.

Om det första företaget (SE1 i exemplen ovan) i kedjetransaktionen ansvarar för transporten ska den höra till det första företagets försäljning. Om det sista företaget (DK i exemplen ovan) i kedjetransaktionen ansvarar för transporten, ska transporten i stället höra till den sista försäljningen.

Trepartshandel

Trepartshandel är en form av kedjetransaktion mellan tre olika företag. Här kallar vi dem för A, B och C för enkelhetens skull. Vid trepartshandel säljer A en vara till B och B säljer vidare samma vara till C, men varan transporteras direkt från A till C. Alla tre företag i kedjan måste vara momsregistrerade i var sitt EU-land för att det ska vara fråga om trepartshandel. Den sista parten i kedjan (C) ska vara momsregistrerad i landet som varan transporteras till. Vid trepartshandel kallas den första köparen i kedjan (B) för mellanman.

Hur du ska redovisa försäljning och inköp av en vara vid trepartshandel beror på om du är första, andra eller tredje ledet i kedjan (A, B eller C).

Så här redovisar du om du är första ledet i kedjan (A)

Du som är första ledet i kedjan (A) och momsregistrerad i Sverige får sälja varan utan moms till din köpare, B. För att du ska kunna göra det krävs att B är momsregistrerad i ett annat EU-land och att B lämnar uppgift om numret till dig. Du som säljare måste också kunna visa att varan har transporterats till ett annat EU-land.

I fakturan till B skriver du ut både ditt och B:s momsregistreringsnummer.

I momsdeklarationen redovisar du försäljningen i fält 35.

Du ska också redovisa försäljningen i periodisk sammanställning.

Exempel

Majas företag i Sverige säljer en maskin för 100 000 kronor till Bastiens företag i Belgien. Bastien säljer varan vidare till Dittes företag i Danmark. Alla tre företag är momsregistrerade i sina respektive länder. Maja levererar maskinen direkt från Sverige till Danmark.

Majas försäljning till Bastien är momsfri eftersom villkoren för att sälja varan utan moms till ett annat EU-land är uppfyllda.

I fakturan skriver Maja både sitt eget och Bastiens momsregistreringsnummer. Maja anger också att det är köparen som ska betala momsen. Det gör hon genom att hänvisa till ”Article 138 of the VAT directive”.

Så här redovisar Maja i momsdeklarationen

- Hon fyller i beloppet som hon har sålt för, 100 000 kronor, i fält 35.

Så här redovisar Maja i den periodiska sammanställningen

- Hon fyller i Bastiens momsregistreringsnummer i fältet som heter Köparens momsregistreringsnummer inklusive landskod.

- Hon fyller i beloppet som hon har sålt för, 100 000 kronor, i fältet som heter Värde av varuleveranser.

Så här redovisar du om du är andra ledet i kedjan, mellanman (B)

Du som är mellanman (B) och momsregistrerad i Sverige ska inte redovisa någon utgående moms på ditt inköp från säljaren, A. Detta gäller under förutsättning att du kan visa att du köpt varan för att sälja den vidare till C. C måste också ha lämnat uppgift om sitt giltiga momsregistreringsnummer till dig.

I fakturan till C skriver du både ditt eget och köparens (C) momsregistreringsnummer. Det ska framgå att fakturan gäller trepartshandel och du måste dessutom skriva ”Omvänd betalningsskyldighet” på den.

I momsdeklarationen redovisar du ditt inköp av varan i fält 37. Din försäljning av samma vara redovisar du i fält 38.

Du ska också redovisa försäljningen i periodisk sammanställning.

Exempel

Ginas företag i Tyskland säljer varor för 40 000 kronor till Johns företag i Sverige som säljer dessa vidare för 50 000 kronor till Prebens företag i Danmark. Alla tre företagen är momsregistrerade i respektive land. Gina levererar varorna direkt från Tyskland till Danmark.

I fakturan till Preben skriver John ut både sitt eget och Prebens momsregistreringsnummer. Han skriver också att fakturan gäller försäljning vid trepartshandel och anger ”Omvänd betalningsskyldighet”.

John ska inte redovisa och betala moms på inköpet från Tyskland, men han måste ändå redovisa inköps- och försäljningspris i momsdeklarationen.

Så här redovisar John i momsdeklarationen

- Han fyller i priset för varorna, 40 000 kronor, i fält 37.

- Han fyller i beloppet som han har sålt för, 50 000 kronor, i fält 38.

Så här redovisar John i den periodiska sammanställningen

- Han fyller i Prebens momsregistreringsnummer i fältet som heter Köparens momsregistreringsnummer inklusive landskod.

- Han fyller i beloppet som han har sålt för, 50 000 kronor, i fältet som heter Värde av trepartshandel.

Tänk på att du inte kan använda bestämmelserna om trepartshandel om du inte kan visa att du har köpt varan från A för att sälja den vidare till C. C måste dessutom vara momsregistrerad i ett annat EU-land. Om du inte kan visa detta ska du redovisa utgående moms på inköpet från A enligt den så kallade reservregeln.

Exempel: Reservregeln

Pauls företag i Tyskland säljer en industrimaskin för 40 000 kronor till Stinas företag i Sverige. Stina lämnar uppgift om sitt svenska momsregistreringsnummer till Paul. Stina ber Paul att skicka maskinen från Tyskland till Ungern.

Stina har ingen momsregistrerad köpare till varorna i Ungern, så hon kan inte använda reglerna om trepartshandel i den här situationen. Stina kan inte heller visa att hon har beskattats för inköpet i Ungern. Därför ska hon beskattas utifrån den så kallade reservregeln.

Reservregeln innebär att Stina ska räkna fram och redovisa utgående moms på inköpet av varorna i sin momsdeklaration i Sverige, trots att de har transporterats till Ungern. I det här fallet blir momsen 10 000 kronor (40 000 × 0,25). Stina har rätt att göra avdrag för ingående moms med motsvarande belopp, men bara om hon kan visa att maskinen har samband med hennes momspliktiga transaktioner i Sverige eller andra EU-länder.

Så här redovisar Stina i momsdeklarationen

- Hon fyller i priset som hon har köpt maskinen för, 40 000 kronor, i fält 20.

- Hon Fyller i den beräknade utgående momsen på maskinen, 10 000 kronor, i fält 30.

Så här redovisar du om du är tredje ledet i kedjan (C)

Du som är tredje ledet i kedjan och momsregistrerad i Sverige ska redovisa ditt inköp från B i fält 20 i momsdeklarationen. Du ska själv räkna fram och redovisa den utgående momsen i något av fälten 30–32.

Exempel

Liams företag i Sverige köper varor för 100 000 kronor, inklusive frakt på 10 000 kronor, från Alinas företag i Rumänien. I samband med köpet lämnar Liam uppgift om sitt svenska momsregistreringsnummer. Varorna transporteras direkt till Sverige från Alinas leverantör i Danmark. Alina tar inte ut någon moms på varorna eller frakten.

I det här exemplet blir varorna transporterade från ett företag i Danmark till Sverige, men det spelar ingen roll vilket EU-land utanför Sverige som leveransen görs från.

Eftersom Liam gör ett inköp från ett annat EU-land är det han själv som ska räkna fram och redovisa momsen för varorna i sin momsdeklaration. Liam beräknar momsen med 25 procent på priset för varorna inklusive frakten, 100 000 kronor. Eftersom Liam ska använda varorna i sin momspliktiga verksamhet får han göra avdrag för den moms som han har beräknat.

Så här redovisar Liam i momsdeklarationen

- Han fyller i priset som han har köpt varorna för (inklusive frakt), 100 000 kronor, i fält 20.

- Han fyller i den beräknade utgående momsen på inköpet, 25 000 kronor, i fält 30.

- Han fyller i avdrag för ingående moms, 25 000 kronor, i fält 48.

Särskilt om vissa försäljningar och vid överföring av varor inom EU

Det finns särskilda regler om du säljer vissa varor och om du överför varor inom EU.

Sälja varor till privatpersoner inom EU

Det finns också särskilda regler om du säljer varor till köpare som inte gör unionsinterna förvärv, till exempel om köparen är en privatperson.

Ansök om att redovisa distansförsäljning i One Stop Shop (OSS)

Filmerna om OSS, One Stop Shop, som vi nämner i slutet av denna film går inte längre att se.

I den här filmen får du veta vilka momsregler som gäller för dig som säljer varor till privatpersoner inom EU. Filmen är textad. Längd: 38 minuter 4 sekunder.

Filmens innehåll i text: Moms – sälja varor till privatpersoner inom EU

Hej och välkommen till filmen Moms sälja varor till privatpersoner inom EU. Jag heter Marie. Och jag heter Jenny.

Idag handlar det alltså om hur de svenska reglerna för moms fungerar när du säljer varor till privatpersoner inom EU som befinner sig i ett annat land än där du är etablerad. För att det ska bli lättare att hänga med så kommer vi gå igenom ganska många exempel.

Det ska vi och vi ska också avsluta med att visa hur du ska redovisa det här i din momsdeklaration. Reglerna som vi tar upp det gäller alla företagsformer. Till exempel enskild näringsverksamhet och aktiebolag, men också för offentliga aktörer.

Ja, men innan vi sätter igång så vill jag bara påminna om filmen ”Moms - introduktionsfilm om internationell moms” som jag hoppas att du har sett, där visar vi vad som är en vara och vad som är en tjänst. Där berättar vi också vad EU:s momsområde är för någonting. Du hittar filmen under rubriken Moms på skatteverket.se.

Men då sätter vi väl igång.

Ja, men det gör vi och vi börjar med redovisningen eftersom det är viktigt att du gör på rätt sätt utifrån de förutsättningar som gäller för dig. Och den kan göras på tre olika sätt beroende på förutsättningarna för försäljningen. Det kan vara du som företagare som redovisar i en momsdeklaration, antingen i Sverige eller någon annanstans.

I vissa situationer så måste du kanske registrera dig i ett annat land och redovisa momsen där och du måste då kontakta det landets skattemyndighet.

Du som företagare kan också redovisa försäljning inom EU i en annan typ av deklaration. One Stop Shop eller OSS som vi förkortar det. Där redovisar du och betalar köparländernas moms och då slipper du registrera dig i varje enskilt land där du har dina kunder. Du gör redovisningen i en särskild elektronisk deklaration; i en OSS-deklaration och alltså inte i din vanliga momsdeklaration.

Och momsen, ja den betalar du till ett särskilt konto hos Skatteverket, inte till ditt skattekonto. Sedan ser Skatteverket till att pengarna skickas vidare till de olika länderna där dina kunder finns.

Vi har ett par filmer på vår webbplats som visar hur du ska göra när du registrerar dig och deklarerar i One Stop Shop. Så det kommer vi inte gå in på här.

Ibland så är det kunden själv som får betala momsen. Ofta då i samband med att varan importeras. Om du säljer varor som du importerar från ett land utanför EU så kan den försäljningen också redovisas i One Stop Shop om förutsättningarna är uppfyllda. Annars kan det bli så att kunden eller du som importör får betala importmomsen och tullavgifterna när varan kommer till Tullverket.

Det första du måste hålla isär är skillnaden mellan export och handel med andra EU-länder.

Till skillnad från vad som kanske är den allmänna uppfattningen, att så fort du säljer något utanför Sverige så handlar det om export, så är reglerna olika på sådant som säljs inom EU och sådant som säljs utanför.

I momsreglerna pratar man om leverans av vara och det är ett större begrepp än bara försäljning. I den här filmen tar vi bara upp varuförsäljning inom EU så det är det vi menar när vi använder uttrycket försäljning.

Vi börjar med det som kallas för unionsintern distansförsäljning till privatpersoner.

Så vad innebär då det här? Jo det innebär försäljning av varor som transporteras till köpare i andra EU-länder som inte gör unionsinterna förvärv. Och det är ju då oftast en privatperson.

Med privatperson menar vi någon som inte är beskattningsbar person, vilket företag oftast är. Och transporten måste vara gränsöverskridande men den behöver inte nödvändigtvis ske från Sverige. Transporten ska du som säljare ansvara för antingen själv eller genom att du anlitar någon annan.

De här reglerna gäller inte vid försäljning av nya transportmedel, monteringsleveranser eller när VMB tillämpas, alltså vinstmarginalbeskattning.

Exempel på unionsintern distansförsäljning kan vara postorderförsäljning och Internet-handel men det krävs att varorna transporteras mellan två länder.

I fortsättningen så kommer vi i den här filmen ofta kalla unionsintern distansförsäljning enbart för försäljning av varor inom EU. Och i de här fallen är det alltid säljaren som blir skyldig att redovisa och betala momsen. Hur och var säljaren ska betala momsen, ja det beror bland annat på det som kallas tröskelvärde. Jenny, det ska du berätta mer om det.

Tröskelvärde och grundläggande regler

Ja, för vi har numera ett gemensamt tröskelvärde på 99 680 kronor per år exklusive moms inom EU. Det gäller per säljande företag och det gäller i hela EU:s momsområde. Det här värdet gäller dels försäljning av varor men även försäljning av digitala tjänster. Du kanske vet att vi har haft liknande regler tidigare, men de har gällt per land, inte per säljande företag, så nu är det annorlunda.

Om du har en total årsförsäljning upp till 99 680 kronor till privatpersoner i andra EU-länder kan du ta ut svensk moms eller så kan du frivilligt välja att redovisa moms i det andra landet även om du inte har sålt för mer än tröskelvärdet.

Om du inte överskred värdet förra året och inte heller sålt för mer under detta år kan du ta ut svensk moms. I annat fall ska du redovisa momsen där dina köpare finns. Tänk dig att du tar ett kliv över tröskeln.

När du räknar på, om du har under eller över det här värdet, ska du bara räkna dels din unionsinterna distansförsäljning av varor och dels din försäljning av digitala tjänster till privatpersoner i andra EU-länder. När du räknar på din årsförsäljning ska du titta både på detta år och det föregående kalenderåret var för sig.

Tänk även på att om du redan är etablerad eller momsregistrerad i andra EU-länder så gäller inte tröskeln utan då ska du redovisa moms i de olika länderna redan från början.

Nu tycker du kanske att det låter krångligt att behöva registrera sig i många olika länder, men måste man verkligen göra det?

Nej, vill du inte det så kan du istället använda dig av det som vi kallar unionsordningen när du har unionsintern distansförsäljning och det är ett särskilt sätt att redovisa moms just när du säljer varor på distans till privatpersoner i andra EU-länder.

Unionsordningen innebär att du registrerar dig på Skatteverkets e-tjänst One Stop Shop förkortat OSS, som vi pratade om tidigare och sen så redovisar och betalar du köparländernas moms där. Då slipper du registrera dig i varje enskilt land där du har kunder. Du får ett speciellt registreringsnummer, ett OSS-nummer och gör redovisningen i en särskild OSS-deklaration. Väljer du att inte använda unionsordningen vid försäljning över tröskelvärdet 99 680 kronor måste du registrera dig för moms i varje land där du har en köpare som är en privatperson.

Men jag tänkte att vi nu ska gå vidare och visa ett exempel och vi börjar med ett svenskt företag som säljer och skickar varor till privatpersoner i andra EU-länder.

Företaget säljer varorna direkt via sin egen webbshop till olika kunder. Varorna skickas från företagets lager i Sverige hem till kunderna. Den här försäljningen är över 99 680 kronor exklusive moms per år.

Det här innebär att den svenska säljaren inte får ta ut svensk moms på varorna. Istället så ska de ta ut och redovisa respektive lands moms där köparna finns. Företaget kan därför registrera sig enligt unionsordningen och redovisa den utländska momsen i en OSS-deklaration.

När kunderna skriver sin adress i webbshopen så vet företaget vilket lands moms som ska tas ut. Kunderna betalar alltså sitt lands moms när de köper varorna, i vårt exempel är det ju Danmark och Polen.

Som du kanske förstår så är det viktigt att ditt företag vet vilken moms som gäller för just den varan du ska sälja, till då de olika länderna. För att du lättare ska hitta vilken moms som gäller i respektive EU-land så har EU-kommissionen skapat en sökfunktion på sin webbplats och du hittar en länk till den här söksidan under OSS-informationen på skatteverkets webbplats.

Men Marie, du kan väl ta ett exempel till.

Det kan jag. Och här har vi då ett svenskt företag som säljer och skickar varor till privatpersoner i andra EU-länder från sitt lager i ett annat land.

Företaget säljer varor direkt via sin egen webbshop till en privatperson i Polen. I det här fallet skickar företaget varorna från sitt lager i Tyskland till kunden i Polen. Vi utgår ifrån att det svenska företaget är registrerat för moms i Tyskland eftersom företaget har ett lager där. Då varan skickas från Tyskland till Polen så blir det ingen svensk moms.

Försäljningen är en distansförsäljning vilket innebär att den svenska säljaren ska redovisa moms där köparen finns. I det här fallet i Polen. De ska alltså ta ut polsk moms för sina kunder. Det svenska företaget väljer att registrera sig för unionsordningen i Sverige och ska då redovisa den polska momsen i en OSS-deklaration till Skatteverket.

Men tänk på att redovisningen alltid ska göras under det svenska registreringsnumret för OSS. Men företaget ska också meddela den tyska momsregistreringen eftersom de har en sådan och varan skickades ju från det tyska lagret.

Men vi ska gå vidare, så ska jag visa ett exempel där säljaren inte kan använda unionsordningen.

Här har vi ett svenskt företag som istället har ett lager i Polen. Kunderna är privatpersoner i Polen. Så här finns alltså varorna och köparna i samma land och det innebär att det är en intern försäljning i Polen.

Förmodligen ska det svenska företaget vara registrerat i Polen för att ta ut polsk moms från sina kunder och redovisa den polska momsen i en polsk momsdeklaration. Men vi kan ju inte säga hur det är i andra länder utan företaget måste kontakta den polska skattemyndigheten för att ta reda på hur de ska hantera momsen.

Det viktiga här är att det inte blir någon unionsintern distansförsäljning. Varorna transporteras ju inte från ett land till ett annat land, utan de stannar i samma land. Och det är därför det svenska företaget inte kan använda unionsordningen och One Stop Shop i det här fallet.

Då ska vi titta på något som vi får mycket frågor om.

Det handlar om dropshipping. I nästa exempel har vi ett svenskt företag som säljer varor som skickas direkt till kunden från ett företag i Tyskland och då blir det annorlunda. Eller hur Jenny.

Dropshipping

Ja det blir det.

Dropshipping innebär att företaget inte har varorna i sitt eget lager utan lägger en beställning hos sin leverantör när en kund gör ett köp. Sedan skickar leverantören varan direkt till kunden och det kallas som sagt dropshipping. Oavsett om leverantören finns i samma land som säljaren eller i ett annat land inom eller utanför EU.

I det här exemplet så säljer ett svenskt företag via sin webbshop en vara till en privatperson i Polen. Den svenska säljaren har inte varan i lager i Sverige utan köper den av ett tyskt företag. Och det tyska företaget skickar varan direkt till köparen i Polen.

Om vi tittar närmare på vad det innebär så har vi här alltså två transaktioner.

Vi har det tyska företaget som säljer varan till det svenska företaget som i sin tur säljer varan till en polsk privatperson. Och eftersom varan aldrig finns i Sverige så blir det fel om det svenska företaget redovisar momsen här. Det svenska företaget måste därför antingen momsregistrera sig i Tyskland eller Polen.

Men vi börjar med hur det blir när den svenska säljaren momsregistrerar sig i Polen och meddelar sitt polska VAT-nummer till det tyska företaget vid sitt inköp.

Det tyska företaget skickar en faktura utan moms.

Eftersom varan skickas från Tyskland till Polen kommer det svenska företaget att göra ett så kallat unionsinternt förvärv i Polen. Det svenska företaget försäljning till kunden i Polen räknas som en lokal försäljning i Polen. Unionsordningen går inte att använda. Förmodligen måste det svenska företaget redovisa moms i en polsk momsdeklaration. Det är alltså reglerna i Polen som gäller här.

Men Marie, hur blir det om den svenska säljaren istället är momsregistrerad i Tyskland?

Ja, då blir det annorlunda.

I det här fallet meddelar det svenska företaget sitt tyska VAT-nummer när de köper varan från den tyska tillverkaren. Det här blir då en försäljning i Tyskland och tillverkaren fakturerar därför det svenska företaget med tyskt moms.

Försäljningen mellan det svenska företaget och den polska privatpersonen blir nu en distansförsäljning mellan Tyskland och Polen. Så det svenska företaget ska därför ta ut polsk moms av kunden och det här innebär att det finns förutsättningar för att det svenska företaget ska kunna använda sig av unionsordningen. Företaget kan registrera sig i Sverige för OSS och i OSS-deklarationen skriver de sitt tyska VAT-nummer och redovisar den polska momsen. Momsen på det tyska inköpet får företaget redovisa i en momsdeklaration i Tyskland.

Ja, är du nyfiken och vill lära dig mer om varuhandel mellan företag så kan du anmäla dig till vårt webbseminarium som heter Moms-varuhandel med företag inom EU. Och där har du dessutom möjlighet att ställa frågor i vår chatt.

Ja, Jenny tar du vårt sista exempel med dropshipping?

Ja. Och här har vi ett exempel där både köpare och säljare finns i Sverige. Vi har ett svenskt företag som säljer en vara till en privatperson i Sverige via sin webbutik.

Varan den tillverkas av ett företag i Polen som skickar varan direkt till köparen i Sverige.

Företaget i Sverige ansvarar för transporten och meddelar sitt svenska VAT-nummer till den polska säljaren. Här gör det svenska företaget ett unionsinternt förvärv från det polska företaget och får en faktura utan moms och det här är en transaktion mellan två företag inom EU.

När det svenska företaget fakturerar privatpersonen i Sverige så blir det en vanlig svensk försäljning med svensk moms. Om det svenska företaget skulle sälja varan från Polen till privatpersoner i andra EU-länder så gäller reglerna i köparnas länder och företaget måste då kontakta respektive lands skattemyndighet.

Och nu har vi visat olika exempel på när varorna och kunderna finns inom EU men det är ju också vanligt att man köper in varor från andra länder utanför EU.

Och Marie, vad är det för regler som gäller då?

Varuförsäljning av importerade varor

Ja, vi ska titta på hur det blir när du importerar en vara till Sverige från ett land utanför EU och varan levereras direkt till kunden. Och kunden ja, den är ju fortfarande en privatperson.

Jag ska börja med hur det normalt fungerar med moms när du säljer varor till privatpersoner i Sverige och varorna importeras från ett land utanför EU.

Om ditt företag säljer varor till en privatperson och varan skickas direkt till kunden från en plats utanför EU, är det normalt privatpersonen som betalar moms på importen. Eftersom privatpersonen då blir importör har ditt företag gjort försäljningen utomlands och ska därför inte ta ut någon moms.

Privatpersonen tar troligtvis emot varan först efter att personen betalat momsen och det kan också vara så att personen får betala en tullavgift till Tullverket. Privatpersoner får alltså betala moms och eventuella avgifter utöver inköpspriset innan de får varan.

Men det finns möjlighet att förenkla för dina kunder och redovisa försäljningen inom OSS och vi kommer till det alldeles strax, men först Jenny, ett kort exempel på det normala förfarandet vid import.

Ja, och här har vi då en privatperson i Sverige som sitter vid sin dator och beställer en vara och klickar hem den från ett svenskt företags webbplats. Säljaren i Sverige har inte varan, utan beställer den från en tillverkare i Storbritannien. Tillverkaren skickar varan direkt till privatpersonen i Sverige.

Och när varan kommer från Storbritannien ska privatpersonen betala moms på importen och får förmodligen inte varan förrän efter att den är betald. Det kan även vara så att köparen får betala en tullavgift till Tullverket.

Tänk på att det här kan ju vara något som irriterar dina kunder, om du inte tydligt skriver hur det fungerar på din webbplats. Säljaren har sålt varan när den fanns utanför EU och lägger ingen moms på försäljningspriset. Tullverket lägger ju på momsen när varan kommer till Sverige som vi sade alldeles nyss.

Men, om det handlar om varor som inte är så dyra så finns det faktiskt ett alternativ här som förenklar för kunden och säljaren kan i så fall redovisar moms i OSS-deklarationen enligt importordningen.

Marie den kan väl du berätta mer om?

Importordningen

Ja det kan jag. Så vad menar vi då med varor som inte är så dyra? Jo, förutsättningen för att få använda importordningen är att du säljer importerade varor som är värda högst 150 euro och säljer dem till kunder som inte gör unionsinterna förvärv. Till exempel då privatpersoner i ett EU-land.

Varan ska även transporteras av säljaren eller för säljarens räkning från ett land utanför EU.

En fördel om du använder importordningen är att det inte blir någon moms när varan kommer till tullen.

Importordningen innebär alltså att säljaren som tar ut tullen av kunden redan vid inköpet. Sen betalar och redovisar säljaren momsen i OSS-deklarationen. Men tänk på att du kan inte använda importordningen för nya transportmedel, varor som ingår i monteringsleveranser eller EU-gemensamt punktskattepliktiga varor som till exempel då alkohol och tobak.

Du ansöker hos Skatteverket om att få använda importordningen.

Vid registreringen så ger vi ditt företag ett identifieringsnummer för importen som heter import One Stop Shop-nummer eller förenklat IOSS-nummer.

Du ska nu redovisa all din försäljning som omfattas av importordningen i OSS-deklarationen och inte i den vanliga momsdeklarationen.

Du som säljare ska se till att varorna transporteras direkt från en plats utanför EU till en privatperson i EU. Och du som säljare ska ta ut momsen i det land där du avslutar transporten.

När privatpersonen genomför köpet, beställer du som säljare leveransen. Det är också viktigt att ditt IOSS-nummer lämnas till Tullmyndigheten i det land dit varorna kommer. Numret lämnas antingen av dig själv eller av den fraktförare du anlitar.

Det är frivilligt att registrera sig för importordningen. Om ditt företag väljer att inte registrera sig kommer normalt privatpersonen som köper varor av dig att behöva betala moms innan de tar emot den importerade varan, alltså det vi pratade om på förra bilden.

Du får alltså bara använda importordningen om varorna har ett mindre värde. Så du kan heller inte sälja varor som fraktas i samma förpackning till en och samma privatperson om hela paketet blir värt mer än 150 euro. Då blir det istället ett normalt förfarande och oftast privatpersonen som får betala momsen till Tullverket.

Jenny, du ska visa ett exempel där du kan använda importordningen.

Ja, det ska jag. Och det här exemplet som jag ska visa har vi en privatperson i Sverige som beställer en vara via Internet och varans värde är högst 150 euro.

Säljaren är registrerad för importordningen och meddelar sitt IOSS-nummer till Tullverket. Köparen betalar via nätet ett pris med svensk moms.

Varan finns inte i Sverige utan säljaren beställer i sin tur varan och transporten från Storbritannien. Och varan kommer från ett land utanför EU och skickas direkt till privatpersonen i Sverige.

Det handlar alltså om dropshipping på samma sätt som det gjorde i våra exempel inom EU tidigare.

Eftersom att säljaren är registrerad för importordningen och varan kommer från ett land utanför EU, ska säljaren ta ut svensk moms när kunden köper varan.

Säljaren har meddelat sitt IOSS-nummer till tullen i Sverige. Tullen kontrollerar att numret är giltigt och tar inte ut moms på importen. Transportören levererar varan till privatpersonen.

Den svenska säljaren redovisar och betalar den svenska momsen i den särskilda IOSS-deklarationen i Skatteverkets e-tjänst One Stop Shop. Så här ser ni att även om det är en svensk köpare så ska säljaren redovisa den svenska momsen i OSS-deklarationen och alltså inte i den vanliga momsdeklarationen, det här är en stor skillnad mot unionsordningen som vi pratade om när det handlade om försäljningen inom EU.

Sammanfattningsvis tänk på att

- om du säljer varor där försändelsens värde är högst 150 euro och

- varorna skickas direkt från ett land utanför EU till en privatperson inom EU

så kan du ha rätt att använda importordningen och det innebär i så fall att du ska ta ut moms i köparens land och redovisa den i One Stop Shop.

Det här var importordningen. Och med det så är vi faktiskt klara med våra exempel men Marie hur kan man göra om man vill lära sig mer om det här med och sälja varor inom EU.

Mer information

Ja, vill du läsa mer om vilka regler som gäller när du ska sälja varor till andra EU-länder så kan du göra det på Skatteverkets webbplats. Enklaste sättet det är att gå in på skatteverket.se och använda sökrutan där. I rutan söker du på ”sälja varor till andra EU-länder” och hittar då en länk till vår sida om just handel med andra EU-länder.

På sidan så finns det sedan information både till dig som säljer till privatpersoner och till dig som säljer till andra företagare. Och bland annat så kan du läsa mer om tröskelvärdet.

Ja, Jenny då börjar vi närma oss slutet.

Sammanfattning och momsdeklaration

Ja det gör vi. Och vi tänkte att vi avrundar med samma bild som vi startade med.

Och som vi har förklarat och visat med olika exempel så blev din redovisning lite olika beroende på vilka förutsättningar du och kunden har haft för försäljningen.

Du måste redovisa uppgifter antingen i din svenska momsdeklaration eller i ett annat land, vilket kan innebära att du måste momsregistrera dig i ett annat land också.

Om förutsättningarna är uppfyllda så kan du använda One Stop Shop för momsredovisningen för att då underlätta för dig.

Om det handlar om en importerad vara där förutsättningarna för OSS inte är uppfyllda så kan det landa i att kunden själv får betala importmomsen på sin vara.

När det är dags att lämna momsdeklarationen så ska ju rätt fält fyllas i och Marie visar du vilka fält som kan bli aktuella?

Det ska jag göra. Och här ser vi att vi har loggat in i e-tjänsten för momsdeklaration.

Om ditt företag säljer till privatpersoner i andra EU-länder upp till tröskelvärdet så ska du lägga på svensk moms på fakturan.

Och denna försäljning ska du sedan redovisa precis som en vanlig svensk försäljning.

Men detta gäller bara så länge som ditt företag ligger under tröskeln. Sålde du för mer än tröskelvärdet förra året, ja då gäller det inte. Utan då ska du redovisa enligt OSS eller i köparnas länder.

Ja du fyller alltså i avsnittet momspliktig försäljning eller uttag och redovisar försäljningen vid fält 05 momspliktig försäljning och utgående moms fyller du i, i något av fälten 10, 11 eller 12. Vilket fält det blir där det beror på vilken momssats varan har, 6 procent, 12 procent eller 25 procent.

Tänk på att om du redovisar moms i andra länder eller i One Stop Shop så ska den försäljningen inte vara med här i momsdeklarationen.

Jenny, var hittar man mer information om One Stop Shop?

Jo, det enklaste sättet att hitta mer information är genom att gå in på skatteverket.se och söka efter OSS. Och då hittar du mer information om OSS och redovisning enligt de här särskilda ordningarna och här finns det information och du hittar även e-tjänsten One Stop Shop.

Observera att de fyra filmerna vi hänvisar till i följande textstycke inte längre går att se.

Och på de sidorna så finns det bland annat fyra filmer.

Under rubriken ”Filmer – om moms vid försäljning till privatpersoner inom EU” hittar du först en lite längre film om reglerna. Här får du veta mer om var du ska redovisa och betala moms och vilka regler som gäller.

Sedan finns det två filmer där vi berättar mer om hur du använder e-tjänsten One Stop Shop. Den ena handlar om hur du registrerar ditt företag och den andra om hur du ska deklarera i OSS.

Den sista filmen riktar sig speciellt till dig som använder någon form av elektronisk marknadsplats eller plattform för att sälja dina varor eller tjänster till dina kunder. Här berättar vi hur det fungerar tillsammans med OSS-reglerna.

Det vi har pratat om hittills gäller om du har en årsomsättning över 120 000 kronor, exklusive moms. Ligger du under kan du ,om du vill, använda undantaget från moms på grund av låg årsomsättning.

Det innebär att du inte ska lägga på någon moms på din försäljning i Sverige, men då har du inte heller någon avdragsrätt för ingående moms. Det här är ett frivilligt undantag som gäller oavsett om du säljer till företag eller till privatpersoner. Även många av de andra EU-länderna har liknande undantag, men varje land har sitt eget tröskelvärde.

Enligt nya regler från den 1 januari 2025 gäller det här momsundantaget även din försäljning av varor och tjänster inom EU, om vissa villkor är uppfyllda. Det krävs till exempel att ditt företag har sitt säte i Sverige.

Din årsomsättning i varje land du säljer till får inte överstiga det landets tröskelvärde. Dessutom får du inte ha en total årsomsättning inom EU på mer än 100 000 euro.

Vill du använda det här undantaget ska du lämna en anmälan i en e-tjänst hos Skatteverket, Momsundantag inom EU. Du får då ett identifieringsbeslut. Därefter ska du lämna en särskild sammanställning på din EU-försäljning varje kvartal, redovisad i euro till samma e-tjänst.

Är du intresserad så läs mer på vår webbplats. Då är vi klara med vår genomgång av försäljning av varor till privatpersoner inom EU.

Och vi hoppas att du nu känner att du har fått en bra uppfattning om reglerna och hur du ska redovisa momsen.

Ja, ett tips till dig som handlar med företag i andra länder, det är ju att anmäla dig till våra webbseminarier som handlar just om varuförsäljning mellan företag och tjänsteförsäljning till företag.

Och du hittar våra webbseminarier på skatteverket.se/webbseminarier.

Sedan följ oss gärna på sociala medier där vi heter skatteverketforetag.

Och med det Marie, så är vi ju klara för idag, eller hur? och vi säger tack och hej då.

Hej då.