Kvittning och kvotering

För att beräkna ditt överskott eller underskott av kapital måste du ta hänsyn till de kvittnings- och kvoteringsregler som finns.

Deklarera i e-tjänsten Inkomstdeklaration 1

I e-tjänsten får du:

- K4-bilaga där vi redan fyllt i vissa uppgifter

- hjälp att beräkna omkostnads-beloppet

- automatiska uträkningar och överföringar.

Om du har sålt till exempel marknadsnoterade aktier med vinst och under samma år sålt andelar i marknadsnoterade aktiefonder med förlust får du kvitta vinst mot förlust. Om vinsten inte räcker till för att kvitta bort förlusten, får resten av förlusten dras av med 70 procent (kvotering).

Du ska inte själv göra kvittning och kvotering, det gör Skatteverket oavsett om du redovisar i e-tjänsten eller på pappersdeklarationen.

Från 1 januari 2025 har införts en skattefri grundnivå för det sammanlagda sparandet du har på investeringssparkonto (ISK), kapitalförsäkring och PEPP-produkt. Den skattefria delen får du automatiskt som ett avdrag i kapital i din inkomstdeklaration, du ska alltså inte själv begära avdraget.

Avdraget för ditt skattefria sparande är högst 4 440 kronor för inkomståret 2025.

Skatt på investeringssparkonto

Utländsk kapitalförsäkring

Svenska kapitalförsäkringar och pensionssparanden

Överskott eller underskott av kapital

Skatten på inkomst (överskott) av kapital är 30 procent. På underskott av kapital får du skattereduktion med 30 procent om underskottet är högst 100 000 kronor.

Om underskottet är större än 100 000 kronor är skattereduktionen 30 procent av 100 000 kronor, det vill säga 30 000 kronor + 21 procent av den del av underskottet som överstiger 100 000 kronor.

Ingår investeraravdrag, avdrag för skattefritt sparande som avser svensk och utländsk kapitalförsäkring eller PEPP-produkt i underskottet av kapital får du alltid skattereduktion med 30 procent på detta.

Beräkna överskott eller underskott

Om du väljer att deklarera i e-tjänsten utförs beräkningen av ditt överskott eller underskott automatiskt.

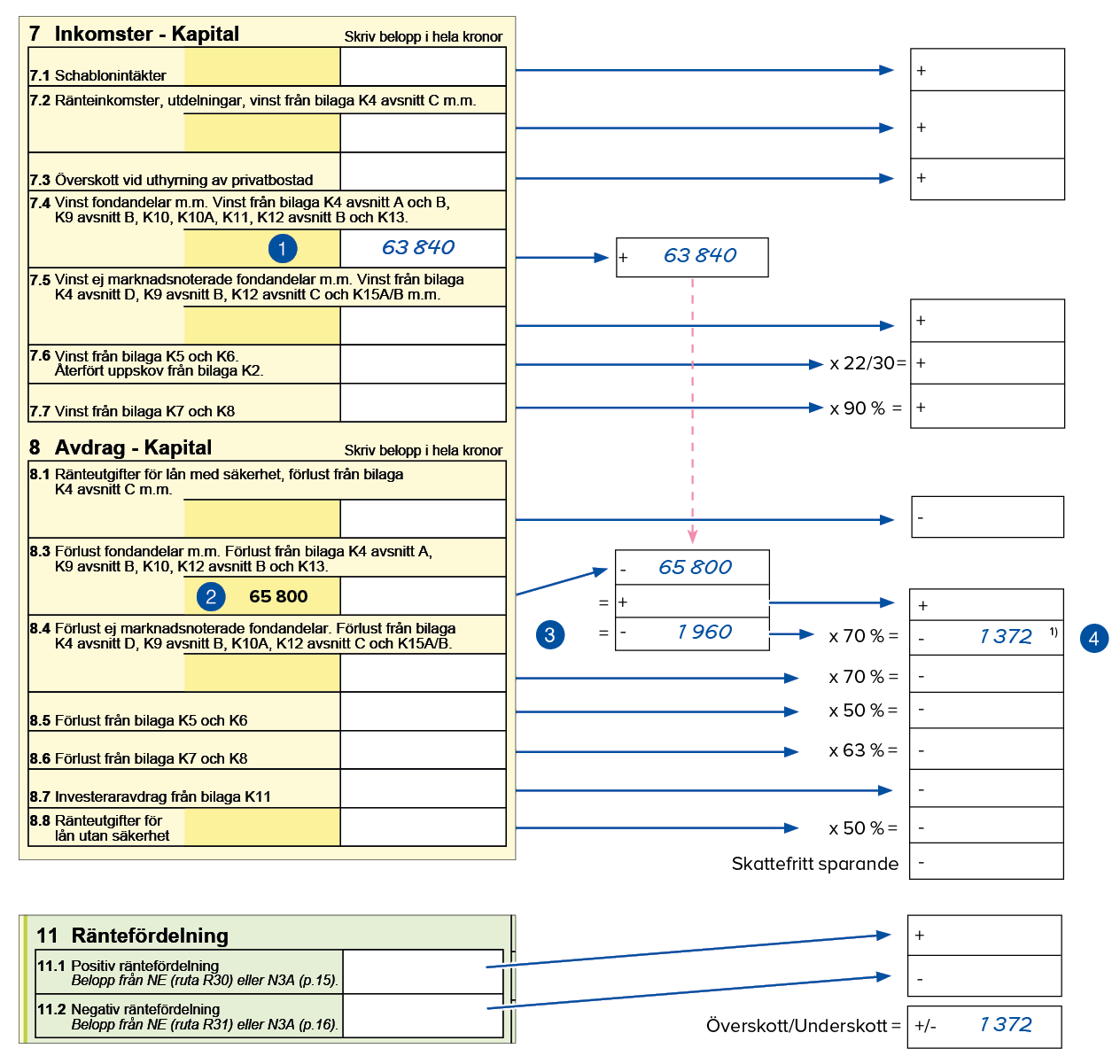

Om du väljer att deklarera på pappersdeklarationen kan du själv räkna ut om du har ett överskott eller underskott av kapital. I exemplet ser du hur inkomster och avdrag kvittas och kvoteras.

Exempel

1. Om du har sålt marknadsnoterade aktier med vinst så redovisas vinsten på en K4-bilaga och vinsten förs sedan över till punkt 7.4. på inkomstdeklarationen.

2. Om du samma år har sålt andelar i marknadsnoterade aktiefonder med förlust, har vi redan fyllt i fondförlusten vid punkt 8.3.

3. När du ska räkna ut ditt överskott eller underskott av kapital kvittar du vinsten mot förlusten och får då fram beloppet på din nettovinst eller nettoförlust.

Summan av vinsten − summan av förlusten = Nettovinst/nettoförlust

4. Om du har en nettoförlust ska den sedan kvoteras till 70 procent (avdragsgill del). I det här exemplet blir den avdragsgilla förlusten 1 372 kronor (1 960 kronor × 70 procent).

Detta blir också underskott av kapital.

Skattereduktionen blir 411 kronor (1 372 kronor × 30 procent).