Hjälpbilaga - räntefördelning/expansionsfond

Hjälpbilaga för beräkning av räntefördelning och expansionsfond

Hjälpbilagan för beräkning av räntefördelning och expansionsfond innehåller följande avsnitt:

Översikt

Allmänt om räntefördelning och expansionsfond

Räntefördelning

För att skattereglerna ska vara likvärdiga mellan enskild näringsverksamhet och aktiebolag har bland annat möjligheten till positiv räntefördelning införts. Den kan ge dig lägre skatt genom att en del av vinsten i den enskilda näringsverksamheten flyttas från beskattning i inkomstslaget näringsverksamhet till beskattning i inkomstslaget kapital. Det ses då som att du har lånat ut kapital till näringsverksamheten. Du får därför göra avdrag i näringsverksamheten för en schablonmässigt beräknad ränta, som beskattningsåret 2023 uppgår till 7,94 procent.

Räkna fram kapitalunderlaget

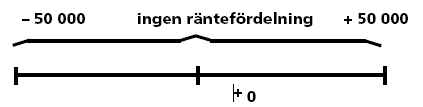

Räntan beräknas på ett underlag som i princip utgörs av det egna kapitalet i verksamheten vid beskattningsårets ingång. Den avdragna räntan ska du ta upp som en ränteintäkt i inkomstslaget kapital och samtidigt får du göra avdrag för motsvarande belopp i näringsverksamheten. Positiv räntefördelning får göras om det efter vissa justeringar finns ett positivt kapital på mer än 50 000 kronor i verksamheten. Du får själv avgöra om du vill tillämpa reglerna om positiv räntefördelning. Det belopp som du inte utnyttjar i årets deklaration kan du spara till ett senare år.

Om du har ett kapitalunderskott i verksamheten gäller ett omvänt förhållande och det ses som att du har lånat kapital från näringsverksamheten. Du ska därför ta upp en schablonmässigt beräknad ränteinkomst i näringsverksamheten. Detta kallas negativ räntefördelning och är tvingande.

Räntesatsen är 2,94 procent för beskattningsåret 2023. Du får göra avdrag för beloppet under inkomst av kapital, samtidigt som du beskattas för motsvarande belopp i näringsverksamheten. Negativ räntefördelning ska du göra om det, efter vissa justeringar, finns en nettoskuld på mer än 50 000 kronor i näringsverksamheten.

Expansionsfond

Avsättning till expansionsfond är, tillsammans med räntefördelning, ett sätt att göra skattereglerna mellan enskild näringsverksamhet och små aktiebolag likvärdiga. Reglerna ger dig med enskild näringsverksamhet samma möjlighet som ägare till aktiebolag att utöka (expandera) verksamheten med medel som bara beskattats med bolagsskatt, det vill säga 20,6 procent. Resten av inkomstskatten och egenavgifter eller särskild löneskatt (socialavgifter) betalar du när expansionsfonden återförs. Du får alltså skjuta upp beskattningen till ett senare år. Du sätter av till expansionsfonden i inkomstdeklarationen, inte i bokföringen.

För att du ska få sätta av till expansionsfond krävs att det finns ett tillräckligt stort positivt kapital i verksamheten efter vissa justeringar. Reglerna innebär att du får dra av det belopp som du sätter av och att du i stället betalar en särskild expansionsfondsskatt om 20,6 procent på avsatt belopp. Beräkningen av underlaget görs med hänsyn till förhållandena vid beskattningsårets utgång.

När du återför expansionsfond till beskattning tas den upp som en inkomst i din näringsverksamhet. Samtidigt får du tillbaka den expansionsfondsskatt som du tidigare har betalat på beloppet. Du kan sätta av under flera år och du kan dela upp återförda belopp på flera år. Det finns ingen tidsgräns för när ett avsatt belopp senast ska vara återfört. Reglerna ger dig också möjlighet att kvitta underskott mot tidigare vinster genom att de år när du har vinst, sätta av till expansionsfond och återföra dem när du har förlust.

Så här fyller du i hjälpbilagan för beräkning av räntefördelning och expansionsfond

När du lämnar bilaga NE i denna e-tjänst kan du på hjälpbilagan få hjälp med att beräkna räntefördelning och förändring av expansionsfond. Beloppen överförs då automatiskt till ”Beräkning av skattemässigt resultat” (rutorna R30, R31, R36 eller R37) och även till Inkomstdeklaration 1 (punkt 11.1, 11.2, 12.1 eller 12.2). Hjälpbilagan lämnas inte in till Skatteverket när du skickar in deklarationen. Du kan dock logga in och titta på den fram till den dag du senast kan lämna din deklaration. Kom ihåg att spara ner eller skriva ut hjälpbilagan om du vill ha kvar uppgifterna.

Du kommer till hjälpbilagan från ”Beräkning av skattemässigt resultat”. Länkar till bilagan hittar du i anslutning till de rutor där positiv eller negativ räntefördelning respektive förändring av expansionsfond ska redovisas (rutorna R30-31 respektive R36-37).

Om du använde hjälpbilagan på papper förra året och har den kvar, eller om du använde hjälpbilagan i denna e-tjänst för Inkomstdeklaration 1 förra året och sparade den, kan du hämta vissa uppgifter från hjälpbilagan.

- Fyll i uppgifter från föregående år.

- Komplettera med uppgifter.

- Markera i rutan för beräkningshjälp om du vill beräkna maximal positiv räntefördelning respektive maximal ökning av expansionsfond.

- Klicka på ”Spara” och sedan på ”Tillbaka”.

Efterhand som du fyller i belopp kan du räkna ut dina nya summor genom att klicka på "Summera".

Beräkningstjänstens uppbyggnad

Värde av fastighet

Här fyller du i uppgifter om dina fastigheters värde vid beskattningsårets ingång (räntefördelning) och vid beskattningsårets utgång (expansionsfond). Klicka på ledtexten för att få hjälp med att beräkna värdet. Beräkningen ska ske på olika sätt beroende på om dina fastigheter utgör lagertillgångar eller kapitaltillgångar och om du förvärvat dem före eller efter den 1 januari 1991, då du anses ha anskaffat fastigheten den 1 januari 1993 och får ta upp en andel av fastighetens taxeringsvärde 1993. Kontrollera och ändra eventuellt förifyllda uppgifter och komplettera med de uppgifter som saknas.

Beräkning av kapitalunderlag för räntefördelning och fördelningsbelopp

Här fyller du i uppgifter om dina tillgångar och skulder vid 2022 års utgång (B10 i föregående års bilaga NE). Utifrån de uppgifter du fyller i får du hjälp med att beräkna ditt kapitalunderlag för räntefördelning och ditt fördelningsbelopp. Överstiger kapitalunderlaget 50 000 kronor kan du yrka avdrag för positiv räntefördelning. Du får då hjälp att beräkna fördelningsbeloppet och maximal positiv räntefördelning. Positiv räntefördelning får högst ske med belopp motsvarande beräknat överskott av näringsverksamheten i ruta R29 i "Beräkning av skattemässigt resultat". Vill du inte göra fullt avdrag kan du spara hela eller delar av fördelningsbeloppet till kommande år. Har du ett negativt kapitalunderlag på mer än 50 000 kronor måste du tillämpa reglerna om negativ räntefördelning. Beloppet som du ska ta upp som intäkt i näringsverksamheten räknas då ut automatiskt.

Beräkning av kapitalunderlag för expansionsfond och förändring av expansionsfond

Här fyller du i uppgifter om dina tillgångar och skulder vid 2023 års utgång (B10 i årets bilaga NE). Utifrån de uppgifter du fyller i får du hjälp med att beräkna ditt kapitalunderlag för expansionsfond och din förändring av expansionsfond. Din totala expansionsfond får inte överstiga ett belopp motsvarande i princip det egna kapitalet i verksamheten multiplicerat med 125,94 procent.

Detta är detsamma som att din expansionsfond inte får överstiga kapitalunderlaget efter att du tagit ut medel för att betala expansionsfondsskatten. Överstiger fonden detta belopp räknas minskningen av expansionsfonden ut automatiskt. Om utrymme för ökning av expansionsfond finns, kan du få hjälp att beräkna maximal ökning av expansionsfond. Ökning får högst ske med belopp motsvarande beräknat överskott av näringsverksamhet i ruta R35 i "Beräkning av skattemässigt resultat".

Värde av fastighet

Allmänt om värdering av fastigheter

Näringsfastigheter som utgör lagertillgångar ska tas upp till värdet enligt räkenskaperna minskat med värdeminskningsavdrag och liknande avdrag, till exempel skogsavdrag, som har gjorts vid beskattningen men inte i räkenskaperna. Lagertillgångar är sådana tillgångar som är avsedda för omsättning eller förbrukning.

Tillgångar som inte utgör lagertillgångar, anses vara kapitaltillgångar. För fastigheter som är kapitaltillgångar får du beräkna värdet enligt en huvudregel eller en alternativregel. Observera att du måste ha anskaffat fastigheten före ingången av år 1991 för att du ska få använda alternativregeln. Alternativregeln har införts bland annat för att ge möjlighet till ett högre underlag vid äldre fastighetsinnehav, då anskaffningsutgiften är låg. Ett annat skäl är för att kunna ge fastigheter ett värde, när det är svårt att fastställa det skattemässiga värdet.

Om du har tagit över fastigheten eller en del av den på grund av arv, testamente, gåva eller bodelning avgör närmast föregående köp

- om du får använda alternativregeln eller inte (beroende på vilket år fastigheten köptes)

- kostnaden för att förvärva fastigheten

- vilka avdrag för värdeminskning som gjorts tidigare år.

Utifrån de uppgifter du lämnar räknar Skatteverket fram värdet för samtliga fastigheter enligt huvudregeln respektive alternativregeln. Det mest fördelaktiga av dessa belopp används automatiskt vid beräkning av räntefördelning och expansionsfond. Du har rätt att välja mellan huvudregeln och alternativregeln för varje separat fastighet eller del av fastighet om de förvärvats vid olika tidpunkter. En sådan beräkning måste du dock göra manuellt. Kommer du då fram till ett mer fördelaktigt värde, kan du ändra det belopp som Skatteverket räknat fram.

Huvudregeln

Anskaffningsvärde för mark, byggnader och markanläggningar vid beskattningsårets ingång

Här anger du anskaffningsvärdet (vanligen köpesumman) för mark, byggnad och markanläggning som du förvärvat före beskattningsårets ingång. Eftersom beskattningsåret normalt överensstämmer med kalenderåret ska du vanligtvis ta upp förvärv som gjorts före år 2023.

Värdeminskningsavdrag till och med beskattningsåret 2022

Här tar du upp gjorda värdeminskningsavdrag på redovisade fastigheter till och med beskattningsåret 2022. Med värdeminskningsavdrag jämställs till exempel skogsavdrag.

Underlag för räntefördelning - värde vid beskattningsårets ingång

Det högsta av underlagen för räntefördelning under huvudregeln och alternativregeln överförs automatiskt till hjälpbilagan för beräkning av räntefördelning.

Anskaffningar under beskattningsåret

Här fyller du i kostnaden för årets anskaffningar av mark, byggnader och markanläggningar.

Värdeminskningsavdrag för beskattningsåret 2023

Här anger du de värdeminskningsavdrag som gjorts på fastigheterna i årets deklaration.

Korrigering av värdet, exempelvis på grund av delavyttring

Har du gjort en delavyttring under året redovisar du här det anskaffningsvärde som är hänförligt till den avyttrade delen av fastigheten.

Underlag för expansionsfond – värde vid beskattningsårets utgång

Det högsta av underlagen för expansionsfond under huvudregeln och alternativregeln överförs automatiskt till hjälpbilagan för beräkning av expansionsfond.

Alternativregeln

Taxeringsvärde 1993

En fastighet som är kapitaltillgång och som förvärvats före den 1 januari 1991 får tas upp till ett alternativt värde, som utgår från att den förvärvats den 1 januari 1993. När du räknar ut detta värde utgår du från viss del av taxeringsvärdet 1993. Vilken andel av taxeringsvärdet, som får beaktas vid beräkningen, beror på fastighetens klassificering vid fastighetstaxeringen, till exempel småhusenhet eller hyreshusenhet.

- småhusenheter (54 %)

- hyreshusenheter (48 %)

- industrienheter (64 %)

- lantbruksenheter (39 %)

Fyll i hela taxeringsvärdet 1993 för respektive typ av fastighet, som ingår i näringsverksamheten. Skatteverket räknar därefter fram den del av taxeringsvärdet som ska beaktas.

Värdeminskningsavdrag m.m. vid 1982–1993 års taxering för de år avdraget överstiger 10 procent av "Del av taxeringsvärde"

Om gjort värdeminskningsavdrag m.m. för något av åren 1982–1993 uppgick till mer än 10 procent av värdet vid rubriken "Del av taxeringsvärde", ska detta minska värdet av fastigheten när du använder alternativregeln. Har du gjort flera olika slag av värdeminskningsavdrag samma år, ska du lägga ihop dem innan du jämför med beloppsgränsen.

Anskaffningsvärde avseende ny-, till- och ombyggnad som utförts på fastigheten från och med den 1 januari 1993 till beskattningsårets ingång

Här fyller du i anskaffningskostnaden för ny-, till-, och ombyggnader som du gjort på fastigheten från och med år 1993 till och med beskattningsårets ingång.

Värdeminskningsavdrag på fastigheten för beskattningsåren 1993 till och med 2022

Här anger du de värdeminskningsavdrag som du gjort på dina fastigheter i deklarationerna du lämnat år 1994 till och med 2023 (det vill säga beskattningsåren 1993 - 2022).

Underlag för räntefördelning – värde vid beskattningsårets ingång

Det högsta av underlagen för räntefördelning under huvudregeln och alternativregeln förs automatiskt över till hjälpbilagan för beräkning av räntefördelning.

Anskaffningar under beskattningsåret

Här fyller du i kostnaden för årets anskaffningar av mark, byggnader och markanläggningar.

Värdeminskningsavdrag under beskattningsåret 2023

Här anges de värdeminskningsavdrag som gjorts på fastigheterna i årets deklaration. Beloppet hämtas automatiskt från motsvarande fält under rubriken "Huvudregel".

Korrigering av värdet, exempelvis på grund av delavyttring

Har du gjort en delavyttring under året ska du ange det anskaffningsvärde som hör till den avyttrade delen här. Beloppet hämtas automatiskt från motsvarande fält under rubriken "Huvudregel".

Värde vid beskattningsårets utgång (vid expansionsfond)

Det högsta av underlagen för expansionsfond under huvudregeln och alternativregeln överförs automatiskt till hjälpbilagan för beräkning av expansionsfond.

Beräkning av kapitalunderlag för räntefördelning och fördelningsbelopp

Beräkning av kapitalunderlag

Tillgångar minus skulder

Vid beräkning av kapitalunderlag för räntefördelning ska du ta upp din del av tillgångar och skulder, som ingår i näringsverksamheten vid beskattningsårets ingång. Beloppet är förifyllt om du lämnade bilaga NE vid föregående års beskattning.

Outnyttjat underskott vid beskattningsårets utgång

Här lägger du till sådant underskott från föregående beskattningsår som du inte fått avdrag för utan har rullat vidare. Om du har fyllt i ett värde i ruta R24 i bilaga NE förifylls detta värde här. Kontrollera och ändra eventuellt förifyllt belopp.

Övergångspost vid 1995 års taxering

Om ditt kapitalunderlag för expansionsfond var negativt vid 1995 års taxering, ska du lägga till detta negativa belopp (övergångsposten) varje år framöver. Har du en övergångspost att ta hänsyn till redovisar du här det belopp som räknades fram år 1995. Ägde du en fastighet vid denna beräkning kan övergångsposten dock ha justerats vid 1999/2000 års taxering. Då redovisar du det justerade beloppet här.

Särskild post

Om du har fått en fastighet som du använder i näringsverksamheten, genom arv, testamente, gåva eller bodelning vid skilsmässa men mot viss betalning, ska inte betalningen utan överlåtarens anskaffningskostnad tas upp som värde på fastigheten. Detsamma gäller om du tagit över fastighetslån, vederlagsrevers eller liknande. För fastighet som du fått 1995 eller tidigare gäller detta utan undantag.

För fastighet som du fått 1996 eller senare finns en särskild regel som gör att du slipper återföra expansionsfond på grund av fastigheten om det leder till att kapitalunderlaget sänks. Detta görs genom att du får lägga till en särskild post. Den särskilda posten är densamma som vid räntefördelning. Du får bara lägga till den med så stort belopp att återföring av expansionsfond undviks.

Kvarstående sparat fördelningsbelopp från föregående år

Har du sparat utrymme för positiv räntefördelning från föregående år får du lägga till detta belopp här. Om du redovisade kvarstående sparat fördelningsbelopp från föregående år finns uppgifter i föregående års bilaga NE i punkt 10 under "Övriga uppgifter".

Icke varaktiga kapitaltillskott under det föregående beskattningsåret

Här drar du av sådana tillskott till verksamheten som du gjort under år 2022 och som det inte är meningen att du ska ha kvar i verksamheten. Du ska inte kunna höja kapitalet en kortare tid för att öka kapitalunderlaget.

Summa periodiseringsfonder vid föregående beskattningsårs utgång

Här drar du av de periodiseringsfonder, som du ännu inte återfört vid beskattningsårets ingång. Tidigare års avsättning till periodiseringsfonder visas i anslutning till ruta R32 i bilaga NE och under ”Övriga förtryckta uppgifter” på Startsidan. Kontrollera och ändra eventuellt förifyllt belopp.

79,4 procent av expansionsfonden vid föregående beskattningårs utgång

Här drar du av 79,4 procent av det du satt av till expansionsfond vid beskattningsårets ingång.

Skattemässig justering av bokfört värde för fastigheter

Här drar du av det bokförda värdet av fastigheter i verksamheten och lägger till det skattemässiga värdet av fastigheterna. Det skattemässiga värdet beräknas separat, se under rubriken Värde av fastighet. Det högsta av de belopp som du räknar fram där överförs automatiskt till hjälpbilagan för beräkning av räntefördelning.

Justering av medel på skogskonto och upphovsmannakonto

Här drar du av det bokförda värdet av insatt belopp på skogskonto och upphovsmannakonto och lägger till hälften av insatta medel.

Övriga justeringar där bokfört värde avviker från skattemässigt värde

Här gör du övriga skattemässiga justeringar av bokfört värde. Du drar till exempel av värdet av bokförda privata tillgångar och värdet av aktier, konvertibla skuldebrev, obligationer och liknande värdepapper, som du inte ska skatta för i näringsverksamheten (jämför värderingen av tillgångar vid beräkningen av underlag för räntefördelning). Du gör även avdrag för skulder som inte bokförts men som ska tas med vid beräkningen. Överstiger en tillgångs skattemässiga värde bokfört värde lägger du till mellanskillnaden här. Har du bokfört periodiseringsfonder ska motsvarande belopp tas upp här.

Beräkning av fördelningsbelopp

Positivt eller negativt kapitalunderlag

Utifrån de uppgifter du lämnat om tillgångar och skulder vid beskattningsårets ingång, får du hjälp att beräkna ditt kapitalunderlag för räntefördelning. Om du har ett positivt kapitalunderlag på mer än 50 000 kronor beräknas ett positivt fördelningsbelopp om 6,50 procent av underlaget. Om du har ett negativt kapitalunderlag på mer än 50 000 kronor beräknas ett negativt fördelningsbelopp om 1,50 procent av underlaget.

Sparat fördelningsbelopp från beskattningsår 2022, bilaga NE-bilagan 2023

Här lägger du till sparat utrymme för positiv räntefördelning från tidigare år, det vill säga sådant utrymme som du valt att inte nyttja tidigare år. Om du redovisade kvarstående sparat fördelningsbelopp från föregående år finns uppgiften i föregående års NE-bilaga i punkt 10 under "Övriga uppgifter". Beloppet överförs automatiskt om du har fyllt i det tidigare i beräkningstjänsten.

Positivt eller negativt fördelningsbelopp

Här visas ditt fördelningsbelopp efter att hänsyn tagits till sparat fördelningsbelopp från tidigare år. Om beloppet är positivt kan du välja att utnyttja hela eller delar av detta genom avdrag i din näringsverksamhet (se vidare under "Utnyttjat positivt fördelningsbelopp"). Har du ett negativt belopp måste du ta upp detta som en intäkt i din verksamhet. Beloppet överförs därefter automatiskt till bilaga NE, ruta R31 och därifrån vidare till punkt 11.2 i Inkomstdeklaration 1.

Utnyttjat positivt fördelningsbelopp

Här anger du om och i vilken omfattning du vill utnyttja ett beräknat positivt fördelningsbelopp och flytta beloppet från inkomst av näringsverksamhet till inkomst av kapital. Eftersom positiv räntefördelning inte får leda till ett underskott i näringsverksamheten får beloppet du anger inte överstiga resultatet på bilaga NE före avdrag för positiv räntefördelning. Genom att markera i rutan för beräkning av maximal positiv räntefördelning kan du få hjälp med att räkna fram hur stort avdrag du får göra.

Om din näringsverksamhet upphört under inkomståret utan att föras över till någon annan, gäller särskilda regler. Vid beräkning av ditt maximala avdrag för positiv räntefördelning får du även ta hänsyn till eventuell återföring av periodiseringsfonder och minskning av expansionsfond.

Det belopp du utnyttjar för positiv räntefördelning överförs automatiskt till bilaga NE, ruta R30 och därifrån vidare till punkt 11.1 i Inkomstdeklaration 1.

Sparat positivt fördelningsbelopp

Den del av positivt fördelningsbelopp du väljer att inte utnyttja i år utgör sparat fördelningsbelopp. Det tar du hänsyn till vid beräkning av räntefördelning nästa år.

Beräkning av kapitalunderlag för expansionsfond och förändring av expansionsfond

Beräkning av kapitalunderlag

Tillgångar minus skulder (från eget kapital, ruta B10 i bilaga NE)

Till skillnad från den beräkning du gör av underlag för räntefördelning, utgår du här från förhållandena vid beskattningsårets utgång. Beräkningen sker med utgångspunkt i det egna kapitalet, skillnaden mellan tillgångar och skulder, vid denna tidpunkt. Eget kapital framgår av ditt räkenskapsschema i bilaga NE, ruta B10. För att värderingen ska överensstämma med vad som gäller vid inkomsttaxeringen görs vissa skattemässiga justeringar av detta belopp.

Outnyttjat underskott vid beskattningsårets utgång

Här lägger du till sådant underskott från årets beskattningsår, som du inte får avdrag för utan rullar vidare till kommande år. Underskottet finns i årets bilaga NE, ruta R48. När du klickar på knappen "Hämta" överförs beloppet automatiskt från bilaga NE.

Övergångspost vid 1995 års taxering

Om ditt kapitalunderlag för expansionsfond var negativt vid 1995 års taxering, ska du lägga till detta negativa belopp (övergångsposten) varje år framöver. Har du en övergångspost att ta hänsyn till redovisar du här det belopp som räknades fram år 1995. Ägde du en fastighet vid denna beräkning kan övergångsposten dock ha justerats vid 1999/2000 års taxering. Då redovisar du det justerade beloppet här.

Särskild post

Om du har fått en fastighet, som du använder i näringsverksamheten genom arv, testamente, gåva eller bodelning vid skilsmässa men mot viss betalning, ska inte betalningen, utan överlåtarens anskaffningskostnad tas upp som värde på fastigheten. Detsamma gäller om du tagit över fastighetslån, vederlagsrevers eller liknande. För fastighet som du fått 1995 eller tidigare gäller detta utan undantag.

För fastighet som du fått 1996 eller senare finns en särskild regel som gör att du slipper återföra expansionsfond på grund av fastigheten om det leder till att kapitalunderlaget sänks. Detta görs genom att du får lägga till en särskild post. Den särskilda posten är densamma som vid räntefördelning. Du får bara lägga till den med så stort belopp att återföring av expansionsfond undviks.

Icke varaktiga kapitaltillskott under beskattningsåret

Här drar du av sådana tillskott av pengar eller tillgångar till verksamheten som du gjort under år 2023 och som det inte är meningen att du ska ha kvar i verksamheten. Du ska inte kunna höja kapitalet en kortare tid för att öka kapitalunderlaget.

Summa periodiseringsfonder vid beskattningsårets utgång

Här drar du av de periodiseringsfonder som du inte återfört vid beskattnings årets utgång.

Bokfört värde av fastigheter och skattemässig justering av bokfört värde för fastigheter

Här drar du av det bokförda värdet av fastigheter i verksamheten och lägger till det skattemässiga värdet av fastigheterna. Det skattemässiga värdet beräknas separat, se under rubriken Värde av fastighet. Det högsta av de belopp som du räknar fram där överförs automatiskt till hjälpbilagan för beräkning av expansionsfond.

Justering av medel på skogskonto

Här drar du av det bokförda värdet av insatt belopp på skogskonto och upphovsmannakonto och lägger till hälften av insatta medel.

Övriga justeringar där bokfört värde avviker från skattemässigt värde

Här gör du övriga skattemässiga justeringar av bokfört värde. Du drar till exempel av värdet av bokförda privata tillgångar och värdet av aktier, konvertibla skuldebrev, obligationer och liknande värdepapper, som du inte ska skatta för i näringsverksamheten (jämför värderingen av tillgångar vid beräkningen av underlag för räntefördelning). Du gör även avdrag för skulder som inte bokförts men som ska tas med vid beräkningen. Överstiger en tillgångs skattemässiga värde bokfört värde lägger du till mellanskillnaden här. Har du bokfört periodiseringsfonder ska motsvarande belopp tas upp här.

Kapitalunderlag (positivt) och totalt utrymme för avsättning till expansionsfond

Utifrån de uppgifter du lämnat om tillgångar och skulder vid beskattningsårets utgång får du hjälp med att beräkna ditt kapitalunderlag för expansionsfond. Kapitalunderlaget överförs automatiskt till punkt 11 under "Allmänna uppgifter" i bilaga NE.

Din maximala expansionsfond

Din maximala expansionsfond uppgår till kapitalunderlaget X 125,94 procent.

Beräkning av maximal expansionsfond

Beräkning av högsta ökning och minsta minskning för året

Med hänsyn till det totala utrymmet för avsättning till expansionsfond kan en beräkning göras av årets maximala avdrag eller årets tvingande återföring av tidigare gjorda avdrag. Du räknar då ut skillnaden mellan expansionsfonden vid årets ingång och det totala utrymmet. Resulterar denna beräkning i ett positivt belopp kan du göra ytterligare avdrag och öka din expansionsfond. Ökningen får dock inte överstiga överskottet i din näringsverksamhet före avdraget. Genom att markera i rutan för beräkning av maximal ökning av expansionsfond kan du få hjälp med att räkna fram hur stort avdrag du får göra.

Är beloppet negativt måste du i stället återföra expansionsfond i motsvarande mån. Har du kryssat i rutan för beräkningshjälp beräknas den återföring du minst måste göra automatiskt.

Om du ökar din expansionsfond överförs beloppet automatiskt till bilaga NE, ruta R36 och därifrån vidare till punkt 12.1 i Inkomstdeklaration 1. Om du minskar din expansionsfond överförs beloppet till bilaga NE, ruta R37 och därifrån vidare till punkt 12.2 i Inkomstdeklaration 1.

Beräkning av expansionsfond vid årets slut

Här beräknas årets utgående expansionsfond. Expansionsfond vid årets ingång plus högsta ökning eller minus minsta minskning av expansionsfond. Expansionsfonden vid årets utgång får inte vara större än den maximala expansionsfonden.

För ytterligare information se Länkar till broschyrer och information på Skatteverkets webbplats.

Hjälp för Inkomstdeklarationen 2024