Fåmansföretag och kvalificerade andelar

Ett fåmansföretag är oftast ett aktiebolag där några få ägare äger aktier som motsvarar mer än hälften av rösterna. Ägare med kvalificerade aktier i fåmansföretag ska följa särskilda skatteregler. De kallas ofta 3:12-reglerna.

Ändrade regler för delägare i fåmansföretag

Det har införts ändrade regler för delägare som äger kvalificerade aktier i fåmansföretag. De flesta av reglerna gäller från och med inkomstår 2026, det vill säga inkomstdeklarationen som du lämnar 2027.

Ändrade regler för delägare i fåmansföretag inför inkomstdeklarationen 2027

Broschyren ”Skatteregler för aktie- och handelsbolag” beskriver skattereglerna för aktiebolag oavsett om det ses som ett fåmansföretag eller inte. Där kan du exempelvis se vilka intäkter som ska beskattas och vilka kostnader som får dras av.

Särskilda regler för dig som äger kvalificerade aktier i ett fåmansföretag

För dig som har kvalificerade aktier i fåmansföretag gäller särskilda skatteregler om du gör transaktioner med företaget, till exempel när du får utdelning eller säljer aktier i företaget. Reglerna gäller även för dig som äger kvalificerade andelar i en ekonomisk förening som är ett fåmansföretag. Här beskriver vi reglerna för inkomstår 2025, inkomstdeklarationen som du lämnar 2026.

För att veta om de särskilda skattereglerna gäller dig måste du veta om:

- ditt företag är ett fåmansföretag

- du har kvalificerade aktier i fåmansföretaget.

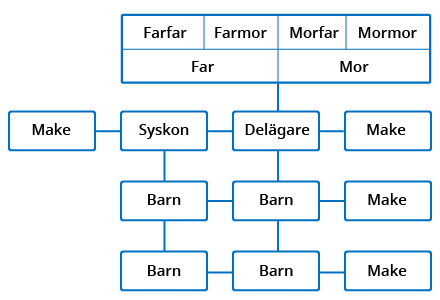

Fåmansföretag, delägare och närstående

Ett aktiebolag är ett fåmansföretag om max fyra delägare äger aktier som motsvarar mer än hälften av rösterna i företaget. Delägare som ingår i samma krets av närstående räknas som en enda delägare.

Som närstående till delägare räknas:

- Far och farföräldrar

- Mor och morföräldrar

- Make

- Syskon, syskons make och barn

- Barn och barns make

- Barnbarn och barnbarns make

Med barn menas även styvbarn och fosterbarn. Med makar menas även personer som ingått registrerat partnerskap, sambos som har eller har haft gemensamma barn eller sambos som tidigare varit gifta.

Även delägare som är verksamma i betydande omfattning i företaget räknas som en enda delägare. Ett exempel är en arkitektbyrå som ägs av ett större antal arkitekter som också arbetar på byrån. Den här regeln kallas ibland konsultregeln. Eftersom en krets av närstående eller verksamma delägare räknas som en person kan antalet delägare i ett fåmansföretag i praktiken vara mycket stor.

Ett fåmansföretag kan också vara ett företag där näringsverksamheten är uppdelad på olika verksamheter som är oberoende av varandra. Det krävs då att en person genom sitt aktieinnehav, avtal eller på liknande sätt har den faktiska bestämmanderätten över en sådan verksamhetsgren och självständigt kan förfoga över dess resultat. Det är framför allt företag inom gruppen fria yrken som kan beröras av denna bestämmelse, exempelvis läkare, revisorer och advokater. Även bland arkitekter och konsulter med flera kan dessa företagskonstruktioner förekomma.

Kvalificerade aktier

En aktie är kvalificerad om delägaren eller hens närstående har varit ”verksam i företaget i betydande omfattning” under inkomståret eller något av de fem föregående inkomståren. Begreppet "verksam i betydande omfattning" innebär lite förenklat att arbetsinsatserna ska ha varit av stor betydelse för resultatet i företaget.

En aktie är även kvalificerad om delägaren eller närstående till delägaren äger eller har ägt och varit verksam i betydande omfattning i ett annat fåmansföretag som bedriver samma eller likartad verksamhet under inkomståret eller något av de fem föregående inkomståren.

En aktie är också kvalificerad om fåmansföretaget äger aktier i ett annat fåmansföretag i vilket fåmansdelägaren eller närstående till delägaren varit verksam i betydande omfattning under inkomståret eller något av de fem föregående inkomståren. Detta gäller även om företaget ägt aktier i ett annat sådant fåmansföretag under något av de föregående fem inkomståren och oavsett om det är en koncern eller inte.

Reglerna om utdelning och vinst på aktier i fåmansföretag tillämpas också för dödsbon efter delägare som har ägt kvalificerade aktier. Aktierna anses kvalificerade även för dödsboet och reglerna tillämpas som om den avlidne delägaren fortfarande ägde dem. De som är delägare i dödsboet jämställs då med närstående.

Det finns även särskilda regler vid ägarskiften mellan närstående i fåmansföretag.

Ägarskiften mellan närstående i fåmansföretag (Rättslig vägledning) Länk till annan webbplats.

Exempel: Då upphör aktierna att vara kvalificerade

Birgitta är ensam ägare och har arbetat i företaget Redovisning AB under många år. Eftersom hon har varit verksam i betydande omfattning i företaget är hennes aktier kvalificerade.

Under sommaren 2019 beslutade hon sig för att gå i pension och inte arbeta alls mer i företaget. Nu ska hon deklarera för inkomstår 2025.

För att Birgittas aktier ska upphöra att vara kvalificerade får Birgitta inte vara verksam i betydande omfattning i företaget under inkomståret (2025) samt de fem föregående åren (2020–2024). Aktierna får heller inte vara kvalificerade enligt någon annan förutsättning. Då kan hon deklarera sina aktier som okvalificerade när hon deklarerar 2026 (för inkomstår 2025).

Utomståenderegeln påverkar om aktierna är kvalificerade

Dina aktier är normalt inte kvalificerade om det finns utomstående delägare (delägare som inte äger kvalificerade aktier) som:

- äger minst 30 procent av företagets aktier

- har rätt till utdelning motsvarande sitt innehav.

När du bedömer om det går att använda denna utomståenderegel tittar du på förhållandena under det aktuella beskattningsåret och de fem senaste beskattningsåren. Om företaget varit verksamt färre än fem år tittar du på de år företaget varit verksamt.

Exempel: Utomståenderegeln

Sven äger Produktutveckling AB. Han har en bra idé men har inte riktigt kapitalet till att genomföra denna idé. Sven tog därför 2019 in en utomstående kapitalinvesterare som går in med kapital mot 35 procent av aktierna i företaget.

Bedömningsperioden är innevarande beskattningsår (2025) och de fem föregående beskattningsåren (2020–2024). Sven kan då deklarera sina aktier som okvalificerade när han deklarerar beskattningsåret 2025 i maj 2026.

Om företaget upphör att vara ett fåmansföretag

Ett företag kan upphöra att vara fåmansföretag, till exempel om det är ett aktiebolag som noterats på en reglerad marknad. Då anses aktierna ändå vara kvalificerade om båda dessa villkor är uppfyllda:

- Delägaren eller någon närstående ägde aktierna när företaget upphörde att vara fåmansföretag.

- Aktierna var kvalificerade när företaget upphörde att vara fåmansföretag.

Reglerna omfattar bara inkomster på aktier som delägaren ägde när företaget upphörde att vara fåmansföretag, eller aktier som förvärvats med stöd av sådana aktier, till exempel fondaktier.

Aktierna anses som längst vara kvalificerade under fem inkomstår efter det år när företaget upphörde att vara fåmansföretag.

När är en andel kvalificerad? (Rättslig vägledning) Länk till annan webbplats.