Fåmansföretag och kvalificerade andelar

Med fåmansföretag menas vanligtvis ett aktiebolag som ägs av max fyra personer. För ägare som har kvalificerade aktier i fåmansföretag gäller särskilda skatteregler när de gör transaktioner med företaget, till exempel när de får utdelning. De kallas ofta 3:12-regler.

Broschyren ”Skatteregler för aktie- och handelsbolag” beskriver skattereglerna för aktiebolag oavsett om det ses som ett fåmansföretag eller inte. Där kan du exempelvis se vilka intäkter som ska beskattas och vilka kostnader som får dras av.

För att veta om de särskilda skattereglerna gäller dig måste du veta om:

- ditt företag är ett fåmansföretag

- du har kvalificerade aktier i fåmansföretaget.

Fåmansföretag, delägare och närstående

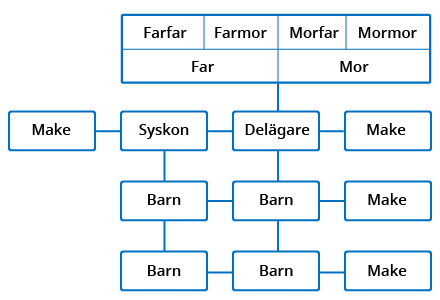

Ett aktiebolag är ett fåmansföretag om max fyra delägare äger aktier som motsvarar mer än hälften av rösterna i företaget. Delägare som ingår i samma krets av närstående räknas som en enda delägare.

Som närstående till delägare räknas:

- Far och farföräldrar

- Mor och morföräldrar

- Make

- Syskon, syskons make och barn

- Barn och barns make

- Barnbarn och barnbarns make

Med barn menas även styvbarn och fosterbarn. Med makar menas även personer som ingått registrerat partnerskap, sambos som har eller har haft gemensamma barn eller sambos som tidigare varit gifta.

Delägare som är verksamma i betydande omfattning i företaget räknas även de som en enda delägare. Ett exempel är en arkitektbyrå som ägs av ett större antal arkitekter som också arbetar på byrån. Den här regeln kallas ibland konsultregeln.

Eftersom en krets av närstående eller verksamma delägare räknas som en person kan antalet delägare i ett fåmansföretag i praktiken vara mycket stor.

Kvalificerade aktier

En aktie anses kvalificerad om delägaren eller hens närstående har varit ”verksam i företaget i betydande omfattning”. Arbetsinsatserna ska ha varit av stor betydelse för resultatet i företaget.

Dina aktier är inte kvalificerade om utomstående (delägare som inte äger kvalificerade aktier):

- äger minst 30 procent av företagets aktier

- har rätt till utdelning motsvarande sitt innehav.

Förhållanden under beskattningsåret och de fem senaste beskattningsåren påverkar bedömningen av om utomståenderegeln går att använda.

Exempel

Dina aktier är inte kvalificerade om du har tagit in utomstående kapitalinvesterare som äger 35 procent av företaget och det utomstående ägandet har bestått under hela den föregående femårsperioden eller den kortare tid under vilken företaget varit verksamt.

Bedömningstidpunkt och karenstid

Förhållandena under beskattningsåret eller något av de senaste fem åren påverkar bedömningen av kvalificerade aktier.

Exempel

Birgitta är ensam ägare och arbetar i företaget Redovisning AB. År 20X1 beslutar hon sig för gå i pension. Trots det fortsätter hon äga företaget. I och med sin pensionering anses Birgitta inte längre vara verksam i betydande omfattning. Hennes aktier anses ändå som kvalificerade till och med beskattningsåret 20X6 på grund av karenstiden.

Kontakta oss

Viktiga datum för ditt företag

Här kan du få fram viktiga datum för ditt företag. Då kan du lätt se när du behöver betala in skatter, deklarera eller när du får utbetalningar.

Aktuellt

-

Nytt uppdrag att utreda AI-verkstad för offentlig sektor

Skatteverket och Försäkringskassan har fått ett nytt uppdrag från regeringen att...

-

Fel och brister inom skogs- och slaktnäringarna

Skatteverket har kontrollerat verksamheter inom skog och slakt. I omkring sex av...

-

Skatteverket leder nytt regeringsuppdrag

Skatteverket får ansvar för att samordna utvecklingen av digitala lösningar och ...