Om företaget har underskott på skattekontot

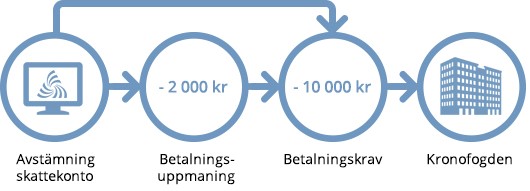

Den första helgen varje månad gör Skatteverket en avstämning av företagets skattekonto. Om det uppstått ett underskott kan företaget få en betalningsuppmaning eller ett betalningskrav från Skatteverket.

Ett underskott på skattekontot kan ha många orsaker. Det kan till exempel vara en följdeffekt av att företagets kunder inte betalat sina fakturor, att företaget haft oförutsedda utgifter eller att du glömt bort att betala moms eller arbetsgivaravgifter. När det blir underskott på skattekontot börjar en kostnadsränta att beräknas.

Betala när du får en betalningsuppmaning eller ett betalningskrav

Det är viktigt att du betalar det belopp som behövs när företaget har fått en uppmaning eller ett krav från Skatteverket. Skulden kan i vissa fall lämnas över till Kronofogden för indrivning.

Företaget får en betalningsuppmaning om underskottet på skattekontot är 2 000 kronor eller mer när Skatteverket gör en avstämning. Företaget får ett betalningskrav om underskottet är 10 000 kronor eller mer. Om företaget har fått ett betalningskrav och fortfarande har ett underskott på 10 000 kronor eller mer vid nästa avstämning, överlämnas skulden till Kronofogden för indrivning.

- Betalningsuppmaning

- Betalningskrav

- Skuld lämnas till Kronofogden

- Din pensionsrätt kan påverkas

- Du som driver enskild näringsverksamhet eller är delägare i handelsbolag, riskerar att förlora din pensionsrätt om den slutliga skatten inte är betald senast 30 juni andra året efter beskattningsåret. För att inte förlora pensionsrätt för 2024 års inkomster måste du betala hela underskottet på skattekontot, det vill säga även den del som kan ha lämnats över till Kronofogden. Du måste också betala eventuella nya belopp som förfaller till betalning till och med den 30 juni 2026. Betalningen ska vara bokförd på Skatteverkets konto senast den 30 juni 2026.

Olika beloppsgränser för företag och privatpersoner

Den här informationen vänder sig till dig som har ett företag, inklusive enskild firma, om företaget är registrerat för F-skatt, registrerat som arbetsgivare, lämnar momsdeklarationer eller arbetsgivardeklarationer.

För privatpersoner, de som betalar SA-skatt (särskild A-skatt) eller de som är delägare i ett handelsbolag gäller andra beloppsgränser.

Kostnadsränta

Kostnadsräntan räknas dag för dag på det aktuella saldot från och med dagen efter det att underskottet har uppstått på kontot. Kostnadsräntan registreras på skattekontot en gång i månaden.