Skatt på överintäkter från el

Under perioden 1 mars till 30 juni 2023 ska du som är elproducent betala skatt på överintäkter från viss el. Om du producerar el där du ska betala skatt på överintäkterna behöver du registrera ditt företag för skatten så snart som möjligt. Deklarera sen för överintäkterna varje månad.

Du som är elproducent ska betala skatt på de överintäkter du får från viss elproduktion under perioden 1 mars till och med 30 juni 2023. Om du producerar den typ av el där du ska betala skatt på överintäkterna ska du själv registrera företaget för skatten. Du ska sen deklarera och betala skatt varje månad.

Vem ska betala skatt på överintäkter från el?

Du som är elproducent ska betala skatt på överintäkter från el om du framställer elen i Sverige från någon av de här källorna:

- vindenergi

- termisk solenergi

- solcellsenergi

- geotermisk energi

- avfall

- kärnenergi

- brunkol

- råpetroleumprodukter

- torv

- vattenkraft utan vattenmagasin

- fasta eller gasformiga biomassabränslen som inte är biometan.

Elen ska ha framställts i en kraftproduktionsanläggning med en sammanlagd installerad generatoreffekt på mer än 1 megawatt – alternativt mer än 1 megawatt växelriktareffekt om det handlar om termisk solenergi eller solcellsenergi.

När ska jag betala skatt på överintäkter från el?

Du ska betala skatt på överintäkter från el som har överförts till ett koncessionspliktigt nät under så kallade kvalificerade timmar.

En kvalificerad timme är en timme när priset på dagenföremarknaden överstiger 1 957 kronor per megawattimme i elområdet där elen har överförts till ett koncessionspliktigt nät.

Priset på dagenföremarknaden är priset på el som fastställs i förväg av elbörsen Nord Pool. Priset anges i kronor per megawattimme för en viss timme.

Undantag från skatt på överintäkter från el

Det finns vissa sammanhang där du som elproducent inte behöver betala skatt för överintäkterna. Det gäller för el som framställs i något av följande sammanhang:

- El som framställs i demonstrationsprojekt.

- El som framställs i hybridkraftverk.

- El som framställs i en kraftproduktionsanläggning med en sammanlagd installerad generatoreffekt på upp till 1 megawatt – alternativt upp till 1 megawatt växelriktareffekt om det handlar om termisk solenergi eller solcellsenergi.

Registrera dig för skatt på överintäkter från el

Du som är elproducent och ska betala skatt på överintäkter från el, ska så snart som möjligt registrera dig för den nya skatten. I de flesta fall är det företaget som producerat elen som ska registreras. Men det finns undantag.

Registrering om du producerar kärnenergi

Om ditt företag framställer kärnenergi ska samtliga företag som är delägare registrera sig för skatten - inte företaget som producerar elen. Varje delägare ska deklarera och betala skatt för överintäkter i proportion till sin ägarandel. Exempelvis, ett företag som äger 25 procent av ett företag som producerar kärnenergi ska också deklarera och betala skatt med 25 procent av överintäkterna från el.

Registrering om företaget ingår i en koncern

Om ditt företag ingår i en koncern är det moderföretaget i koncernen som ska registreras för skatten. Det är också moderföretaget som ska deklarera och betala skatten. Om det finns flera företag som producerar el i koncernen ska moderföretaget deklarera och betala skatt för alla företagen. Om moderföretaget i koncernen är utländskt gäller andra regler.

Registrering om moderföretaget i koncernen är utländskt

Om koncernens moderföretag är registrerat utomlands ska det dotterföretag som är registrerat i Sverige – men inte har ett svenskt moderföretag – registreras för skatten.

Om det finns flera dotterföretag som inte har ett svenskt moderföretag är det dotterföretaget med högst omsättning som ska registreras för skatten. Med omsättning menas nettoomsättningen enligt den årsredovisning som upprättats under 2022. Det är också det dotterföretaget som ska deklarera för överintäkterna och betala skatten.

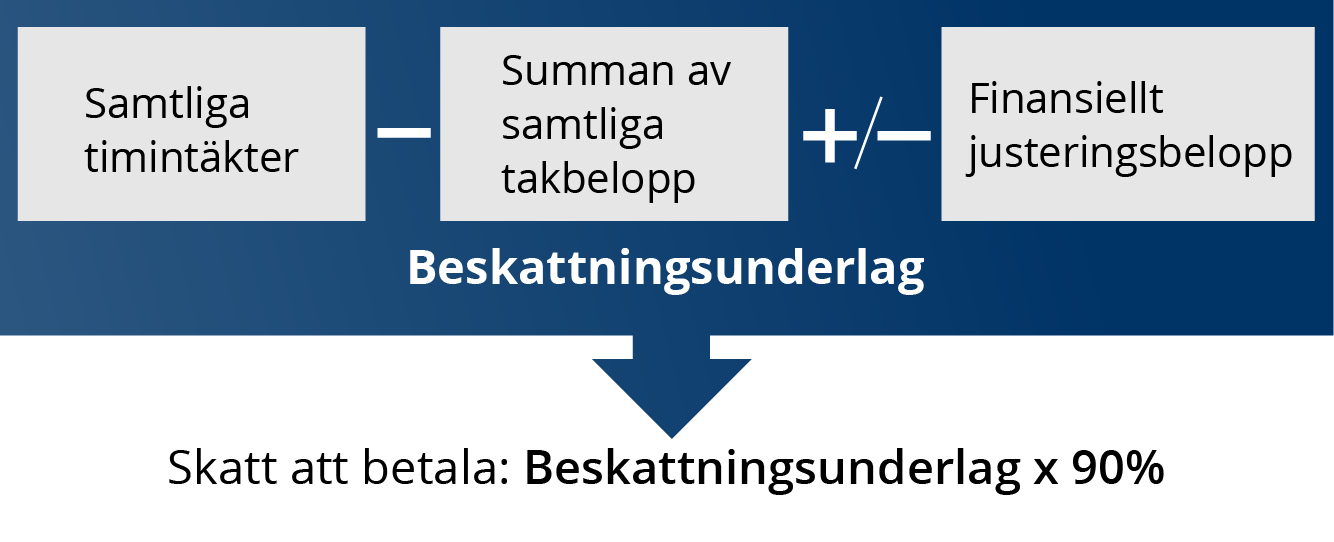

Hur mycket skatt ska jag betala?

Du ska betala skatt med 90 procent av resultatet du får när du minskat timintäkterna från elen med summan av beräknade takbelopp och lagt till eller dragit ifrån det finansiella justeringsbeloppet.

.png)

.png)

Vad menas med en timintäkt?

En timintäkt är det belopp du får när du multiplicerar mängden el du överfört under en kvalificerad timme med priset för elen under den timmen.

Priset för elen hänvisar till det pris som är fastställt på dagenföremarknaden. Priset på elen ska gälla för just det elområde där elen är överförd. Elen ska vara överförd till ett koncessionspliktigt nät under så kallade kvalificerade timmar.

Vad menas med en kvalificerad timme?

En kvalificerad timme är en timme när priset på dagenföremarknaden överstiger 1 957 kronor per megawattimme i elområdet där elen överförs till ett koncessionspliktigt nät.

Vad menas med priset på dagenföremarknaden?

Priset på dagenföremarknaden är priset på el som fastställs i förväg av elbörsen Nord Pool. Priset anges i kronor per megawattimme för en viss timme.

Vad menas med ett takbelopp?

Takbeloppet är det belopp du får fram när du multiplicerar det antal megawattimmar el du överfört under kvalificerade timmar med 1 957 kronor.

Om du överfört el från en produktionsanläggning där driftskostnaden har varit högre än 1 957 kronor per megawattimme kan du beräkna ett särskilt takbelopp.

Beräkna det särskilda takbeloppet genom att multiplicera det totala antalet megawattimmar el som matats in från den aktuella kraftproduktionsanläggningen under kvalificerade timmar med summan av driftskostnaderna för timmarna. Multiplicera sen beloppet med 1,3 för att få fram det särskilda takbeloppet.

Det särskilda takbeloppet kan inte vara högre än summan av månadens timintäkter från den aktuella kraftproduktionsanläggningen.

Vad menas med finansiellt justeringsbelopp?

Det finansiella justeringsbeloppet är det belopp du kan dra av från intäkterna från elen – eller lägga till på intäkterna från elen. Avdraget eller tillägget är baserat på dina avtalsenliga rättigheter och skyldigheter.

Det är bara avtalsenliga rättigheter och skyldigheter som påverkat intäkterna från den el som matats in under månadens kvalificerade timmar som påverkar det finansiella justeringsbeloppet.

Om exempelvis ett prissäkringsavtal omfattar all el som framställts under månaden ska du ta hänsyn till det när du räknar fram det finansiella justeringsbeloppet.

Deklarera för överintäkter från el

Deklarera för överintäkter från el varje månad under perioden 1 mars till och med 30 juni 2023.

Deklarera senast den 26, två månader efter den månad du deklarerar för. Det betyder att du ska deklarera senast 26 maj för de överintäkter du haft under mars månad.

Om du inte har några överintäkter från el under en månad ska du ändå deklarera för månaden.