Köpa tjänster från annat företag

Företag ska kunna konkurrera på lika villkor. Du som köper tjänster kan bidra till det genom att kontrollera att företaget du anlitar sköter redovisning och betalning av skatter och avgifter.

Offentliga uppgifter från Skatteverket och andra myndigheter kan hjälpa dig i arbetet att välja seriösa företag.

Skatteverkets offentliga uppgifter

Följande offentliga uppgifter om företaget du ska anlita finns hos Skatteverket:

- Godkännande för F-skatt

- Momsregistrering och registrering som arbetsgivare

- Beslutade arbetsgivaravgifter för de tre senaste månaderna.

Du kan också snabbt och enkelt hämta uppgifter via tjänsten ”Hämta företagsinformation”. Tjänsten är öppen för alla och kräver ingen e-legitimation. Du kan söka information om ett företag åt gången och få svar via mejl. Skatteverket lämnar inte ut uppgifter till företagen om att du gjort en förfrågan.

Du kan även få Skatteverkets offentliga uppgifter genom att fylla i blanketten Begäran/Svar offentliga uppgifter (SKV 4820).

Företaget kan själv lämna mer uppgifter till dig

Du kan inte få information från Skatteverket om företaget har betalat beslutade skatter och avgifter. De uppgifterna behöver du själv begära från företaget. Företaget och/eller dess företrädare kan själv visa dig att de har betalat sina skatter och avgifter genom att exempelvis visa utdrag från sitt skattekonto (kontohistorik). Detta utdrag kan företaget skicka direkt till dig via e-tjänsten skattekonto.

Film: Ta del av leverantörens skattekonto

Du kan begära att få se företagets historik på skattekontot. Filmen är 1 minut och 37 sekunder.

Filmens innehåll i text: Ta del av leverantörens skattekonto

För att motverka ekonomisk brottslighet och därmed främja en sund konkurrens, så är det viktigt att företaget du anlitar betalar sina skatter och avgifter.

För att ha koll på om de gör det, kan du begära att få se företagets historik på skattekontot.

Företaget kan skicka ett utdrag från tjänsten direkt till dig så att du ser att skatter och avgifter är betalda.

Du som beställare kan till exempel redan i anbudet ha som krav att leverantören visar kontohistorik för det senaste året. Du kan även begära in kontohistorik under avtalstiden för att följa upp företagets betalningar. Tänk på att det är viktigt att du inte låter företaget själv välja vilken period de skickar till dig, för då kan de välja en period som ser bra ut.

Så här gör företaget för att skicka ett utdrag till dig:

De loggar in på tjänsten “Skattekonto” och väljer “Transaktioner och kontoutdrag”.

Sedan väljer de “Bokförda transaktioner” och fyller i ett datumintervall.

Typ av transaktion ska vara “Alla valda” och det är också det som är förvalt.

De klickar sen på “Sök transaktioner” och på “Beställ utskrift av sökresultatet” och därefter kan de skicka utdraget direkt till dig från tjänsten.

Du kan få mer information och stöd på skatteverket.se om vad du behöver tänka på vid upphandling och leverantörskontroll för att motverka ekonomisk brottslighet och arbetslivskriminalitet och därmed främja en sund konkurrens.

Utdrag från skattekontot

Ta del av anbudsgivarens skattekonto

Om du som upphandlare eller inköpare kan få ta del av en anbudsgivares skattekonto har du möjlighet att göra en rad enkla och effektiva kontroller. Dessa kontroller kan du göra under pågående upphandling eller löpande som en form av efterkontroll. Det kan därför vara bra att ta upp det som ett krav i underlaget för upphandlingen.

Ett utdrag från skattekontot kan ge indikationer på om företaget sköter inbetalningar av skatter och avgifter och om det finns offentliga beslut hos Skatteverket som kan vara av intresse.

Be att kontohistorik skickas direkt till dig

För att vara säker på att skattekontoutdraget som du får är korrekt kan du be anbudsgivaren att utdraget ska skickas direkt till dig från Skatteverkets e-tjänst.

I e-tjänsten skattekonto kan anbudsgivaren beställa kontohistorik och klicka i att kontoutdraget ska skickas till annan mottagare.

Kontohistoriken skickas till mottagarens digitala brevlåda om det finns en sådan. I annat fall skickas kontoutdraget till aktuell adress (offentliga förvaltningar har dock inte digitala brevlådor i dagsläget).

Man kan också välja att skicka till Annan adress, då skickas kontoutdraget dit.

I och med sekretessen på skattekontot är det bara kontohavaren (firmatecknaren) själv som kan göra beställning av kontohistoriken.

Kontrollera följande:

Förseningsavgift eller kostnadsränta

Kostnadsränta innebär att bolaget varit sen med inbetalningar av skatter och avgifter. Förseningsavgift kan påföras om ett företag exempelvis varit sen med att lämna arbetsgivardeklaration, momsdeklaration eller inkomstdeklaration.

Det kan vara komplicerat att avgöra om inbetalningar som redovisas i utdraget är gjorda i korrekt tid, finns där inga debiterade förseningsavgifter eller kostnadsräntor kan du utgå från att betalningarna har gjorts i rätt tid.

Skattetillägg

Finns det ett debiterat skattetillägg på skattekontot har Skatteverket upptäckt oriktiga uppgifter i det som företaget redovisat till Skatteverket. Har skattetillägg debiterats finns också ett beslut som du kan begära ut och som ger information om vilket fel som begåtts. Det blir upp till dig som upphandlare att avgöra om felet är av sådan art att företaget bör uteslutas från upphandlingen.

Saldo

På skattekontot finns uppgift om saldo. Du kan se om företaget har ett överskott eller underskott. Om det uppstått ett underskott får företaget en betalningsuppmaning eller ett betalningskrav från Skatteverket. Ett underskott på skattekontot kan ha många orsaker. Det kan till exempel vara en följdeffekt av att företagets kunder inte betalat sina fakturor, att företaget haft oförutsedda utgifter men också att företaget inte betalat moms, arbetsgivaravgifter eller skatt för anställda. När det blir underskott på skattekontot börjar en kostnadsränta att beräknas.

Betalas inte underskottet efter betalningsuppmaning eller betalningskrav kommer det att skickas till Kronofogden för indrivning, men innan det sker kommer underskottet inte synas i exempelvis kreditupplysningar.

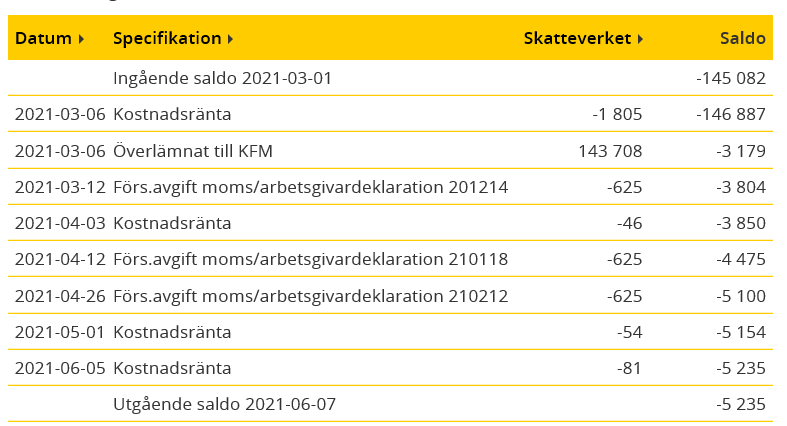

Exempel

Här är ett exempel på hur det kan se ut på skattekontot avseende kostnadsränta, förseningsavgift, belopp som överlämnats till Kronofogden och saldo.

På Mina sidor kan företaget hämta en digital version av blanketten SKV 4820. Denna finns under företagsinformation. I den digitala versionen finns, förutom F-skatt, moms- arbetsgivarregistrering och beslutade arbetsgivaravgifter, även uppgift om skuldbelopp avseende skatter och avgifter hos Kronofogden enligt Skatteverkets register. Företaget eller ett behörigt ombud kan logga in på Mina sidor och hämta en ifylld blankett SKV 4820 inklusive restförd skuld. Denna kan företaget visa för dig.

Skatteformer

Skatteformen avgör om du ska göra skatteavdrag på en betalning till företaget.

F-skatt

Godkännande för F-skatt innebär att företaget redovisar och betalar sina egna skatter och avgifter. Om ett företag har brustit i redovisning och betalning av skatter och avgifter kan ett godkännande av F-skatt återkallas. Kontrollera därför att företaget är godkänt för F-skatt.

FA-skatt

En person med FA-skatt är anställd och har samtidigt enskild näringsverksamhet. I uppdrag som personen tar i sin enskilda näringsverksamhet ska personen åberopa sin F-skatt skriftligen. Annars gäller A-skatten och du ska innehålla skatt och betala arbetsgivaravgifter på ersättning du betalar ut.

A-skatt

Anlitar du ett svenskt eller ett utländskt företag eller en fysisk person (exempelvis enskild näringsverksamhet) som inte är godkänd för F-skatt, det vill säga har A-skatt, ska du göra skatteavdrag med 30 procent på ersättningen som du betalar ut.

Om det är en fysisk person (exempelvis enskild näringsverksamhet) som du anlitar ska du även betala arbetsgivaravgifter på ersättningen. Om en enskild näringsidkare kommer från ett annat EU/EES-land och har ett A1-intyg ska du däremot inte betala arbetsgivaravgifter.

Arbetsgivaravgifter för de tre senaste månaderna

Du kan hämta uppgifter om de tre senaste månadernas beslutade arbetsgivaravgifter. Företag ska redovisa arbetsgivaravgifter varje månad om de är registrerade som arbetsgivare. Företag som inte har betalat ut några löner en månad ska ange 0 kronor i arbetsgivardeklarationen för månaden.

Eftersom arbetsgivaravgifterna är cirka 30 procent kan du få en uppfattning om den sammanlagda lönesumman genom att multiplicera avgifterna med 3. Har ett företag exempelvis redovisat 10 000 kronor i arbetsgivaravgifter för en månad innebär det en sammanlagd lönesumma om cirka 30 000 kronor.

När du fått uppgiften om arbetsgivaravgiften och räknat fram den ungefärliga lönesumman bör du fundera på om denna verkar rimlig.

- Räcker den lön som arbetsgivaren har redovisat till att avlöna de personer som utför arbete hos dig?

- Om den inte gör det, har företaget i så fall anlitat underleverantörer?

- Be att få organisationsnummer på underleverantörer och kontrollera även deras offentliga uppgifter.

Utländska företag ska inte alltid vara registrerade som arbetsgivare.

Film: Bedöm om arbetsgivaravgifterna verkar rimliga

Det är viktigt att du bedömer om arbetsgivaravgifterna verkar rimliga i förhållande till antalet anställda och arbetet som de utför. Filmen är 3 minuter och 2 sekunder.

Filmens innehåll i text: Bedöm om arbetsgivaravgifterna verkar rimliga

Vill du vara med och motverka arbetslivskriminalitet och därmed främja en sund konkurrens?

Då är det bra om du kollar upp att företaget du anlitar, betalar ut avtalsenligal öner till sina anställda både innan och under avtalstiden.

Skatteverket kan inte lämna ut uppgifter om bruttolön eftersom det är sekretess på det.

Men du kan ta del av beslutade arbetsgivaravgifter via Skatteverkets tjänst “Hämta företagsinformation”.

Sen är det viktigt att du bedömer om arbetsgivaravgifterna verkar rimliga i förhållande till antalet anställda och det arbete som har utförts eller ska utföras.

Eftersom arbetsgivaravgifterna är ungefär en tredjedel av lönesumman, cirka 30 procent, så får du en uppfattning om de totala lönerna om du multiplicerar avgifterna med tre.

Sen kan du göra en så kallad kapacitetsberäkning.

Jag ska visa ett exempel på det nu.

Beslutade arbetsgivaravgifter för januari är 52 000 kronor, för februari 55 000 kronor och för mars 57 000 kronor.

Genom att multiplicera arbetsgivaravgifterna med tre, så får du fram ungefärlig total bruttolön.

Så i januari är den 156 000 kronor, i februari 165 000 kronor och i mars 171 000 kronor.

Sen delar du den med antalet anställda och det är 12 stycken i vårt exempel.

Då får du fram bruttolönen per anställd. 13 000 kronor, 13 750 och 14 250 kronor.

Du kan hitta uppgiften om antalet anställda i till exempel årsredovisningen. Men tänk på att då gäller den tidigare år, så det kan ju ha ändrats.

Annars kan du titta på företagets webbplats, eller helt enkelt fråga företaget.

Ställ dig sedan frågan om lönen som du har räknat fram verkar rimlig.

Vad säger branschen?

Finns det kollektivavtal?

Du kan också fundera på om timlönen är rimlig?

Har företaget tillräckligt många anställda för att utföra arbetet?

Om inte, fråga hur de tänker lösa personalfrågan.

Ska de anställa fler eller hyra in personal, eller anlita underleverantörer?

I så fall bör de meddela underleverantörerna till dig så att du kan godkänna dem.

Tänk på att uppgifterna om beslutade arbetsgivaravgifter inte visar om avgifterna är betalda.

Skatteverket kan inte lämna ut uppgifter om ett företags skattekonto till dig och det är återigen på grund av sekretess.

Däremot så kan företaget du anlitar skicka ett utdrag från tjänsten Skattekonto direkt till dig, så att du ser att avgifterna är betalda.

Du kan få mer information och stöd på skatteverket.se om vad du behöver tänka på vid upphandling och leverantörskontroll för att motverka ekonomisk brottslighet och arbetslivskriminalitet och därmed främja en sund konkurrens.

Moms

Du kan få uppgift om ett företag är momsregistrerat. Kontrollera därför att företaget är momsregistrerat. Omsättning av nästan alla varor och tjänster är momspliktiga, men det finns undantag.

Det finns också särskilda momsregler inom byggsektorn.

Skulder hos Kronofogden

Skatteverket lämnar över obetalda skatter och avgifter till Kronofogden. Detta sker efter att Skatteverket skickat krav på betalning. Av Kronofogden kan du få uppgift om

- alla skulder som är betalda eller obetalda och till vem (det allmänna, det privata eller brottsofferfonden)

- vad som utretts

- avbetalningsplaner

- tidigare restföringar

- obetalda böter

- uppgifter om konkurser m.m.

Ring eller mejla Kronofogden:

Mejla oss (Kronofogden) Länk till annan webbplats.

Du behöver organisationsnummer eller personnummer för den frågan avser. Ange att förfrågan avser ”Upphandling och skulduppgift” om du vill ha uppgifter om obetalda skatter och avgifter.

Bolagsverket

Via Bolagsverkets Sök företagsinformation kan du få fram uppgifter som

- organisationsnummer

- företrädare för aktie- och handelsbolag

- firmatecknare

- ytterligare bolag

- namnbyte

- styrelseändringar

- kontrollbalansräkning

- tidigare konkurser

- näringsförbud

- uppgift om eventuella ersättningar

- arbetskraftskostnader

- omsättning

- externa kostnader

- vinster

- antal anställda och arbetskraftskostnad enligt årsredovisningen.

Det krävs att du anmäler dig som kund för att kunna använda tjänsten.

Sök verklig huvudman i Bolagsverkets register.

De flesta företag och föreningar ska anmäla verklig huvudman till Bolagsverket. En verklig huvudman är den eller de personer som ytterst äger eller kontrollerar ett företag.

Du kan söka i registret över verkliga huvudmän. Det kräver att du har en e-legitimation.

Mer information om verklig huvudman finns på Bolagsverkets webbplats.

Tingsrätter och förvaltningsdomstolar

Domar är offentliga. I en dom ingår en förundersökning och i den kan det finnas utdrag ur belastningsregistret. Du kan begära utdrag ur domstolens register och belastningsregistret och du kan begära ut förvaltarberättelser för bolags tidigare konkurser.

Varje tingsrätt har sina egna ärenden men du kan fråga flera tingsrätter om du är osäker på var det kan finnas intressant information.

Transportstyrelsen

Hos Transportstyrelsen kan du få uppgifter om trafiktillstånd, taxilegitimationer, fordonsinnehav etc. Här finns en e-tjänst där du utan kostnad kan kontrollera trafiktillstånd.

- Transportstyrelsens webbplats Länk till annan webbplats.

- Kontrollera trafiktillstånd (Transportstyrelsen) Länk till annan webbplats.

Utländska företag och deras skyldighet att betala skatt

Du kan oftast bara få begränsad information om utländska företag från Skatteverket. Företagen måste vara registrerade hos Skatteverket och skyldiga att betala någon skatt i Sverige för att Skatteverket ska ha samma typ av uppgifter om dem som om svenska företag.

Ett utländskt företag kan ansöka om och bli godkänt för svensk F-skatt på samma sätt som ett svenskt, även om det utländska företaget inte är skyldigt att betala inkomstskatt i Sverige. Ett villkor är dock att företaget inte har obetalda skatter eller avgifter i sitt hemland.

Utstationering – Arbetsmiljöverket

Utländska arbetsgivare måste anmäla utstationering och en kontaktperson till ett register i Sverige. Registret finns hos Arbetsmiljöverket. Den utländska arbetsgivaren ska också visa dokumentation till dig som tjänstemottagare att detta har gjorts. Får du inte en sådan dokumentation ska du meddela Arbetsmiljöverket senast tre dagar efter det att arbetet påbörjats.

- Anmäl utstationering (Arbetsmiljöverket) Länk till annan webbplats.

- Tjänstemottagarens skyldigheter (Arbetsmiljöverket) Länk till annan webbplats.

En utstationerande arbetsgivare kan teckna kollektivavtal med en svensk arbetstagarorganisation eller bli medlem i en svensk arbetsgivarorganisation och på så sätt bli bunden av ett svenskt kollektivavtal. Mer information om den svenska arbetsmarknadsmodellen och kollektivavtal hittar du på Arbetsmiljöverkets webbplats.