H&M Hennes & Mauritz AB

Organisationsnummer 556042-7220

| År | Kommentarer |

|---|---|

| B-aktien är noterad på Nasdaq Stockholm (Nordiska listan) | |

| 1997 | Ny notering på O-listan. Överförd från A-listan 10 juni. |

| 1974 | Ny notering på A-listan 17 juni |

| År | Villkor | 1:a dag exkl. em.rätt/efter split |

|---|---|---|

| 2010 | S 2:1 | 1/6 |

| 1999 | S 4:1 | 17/5 |

| 1997 | S 5:1 | 12/5 |

| 1992 | S 5:1 | 5/6 |

| 1986 | F 1:4 | |

| 1985 | F 1:3 | |

| 1984 | F 1:2 | |

| 1983 | F 1:4 | |

| 1980 | F 1:2 | |

| 1978 | F 1:1 | |

| 1976 | F 1:5 | |

| 1975 | F 1:2, S 2:1 |

| År | Kommentarer |

|---|---|

| För närvarande finns ingen information |

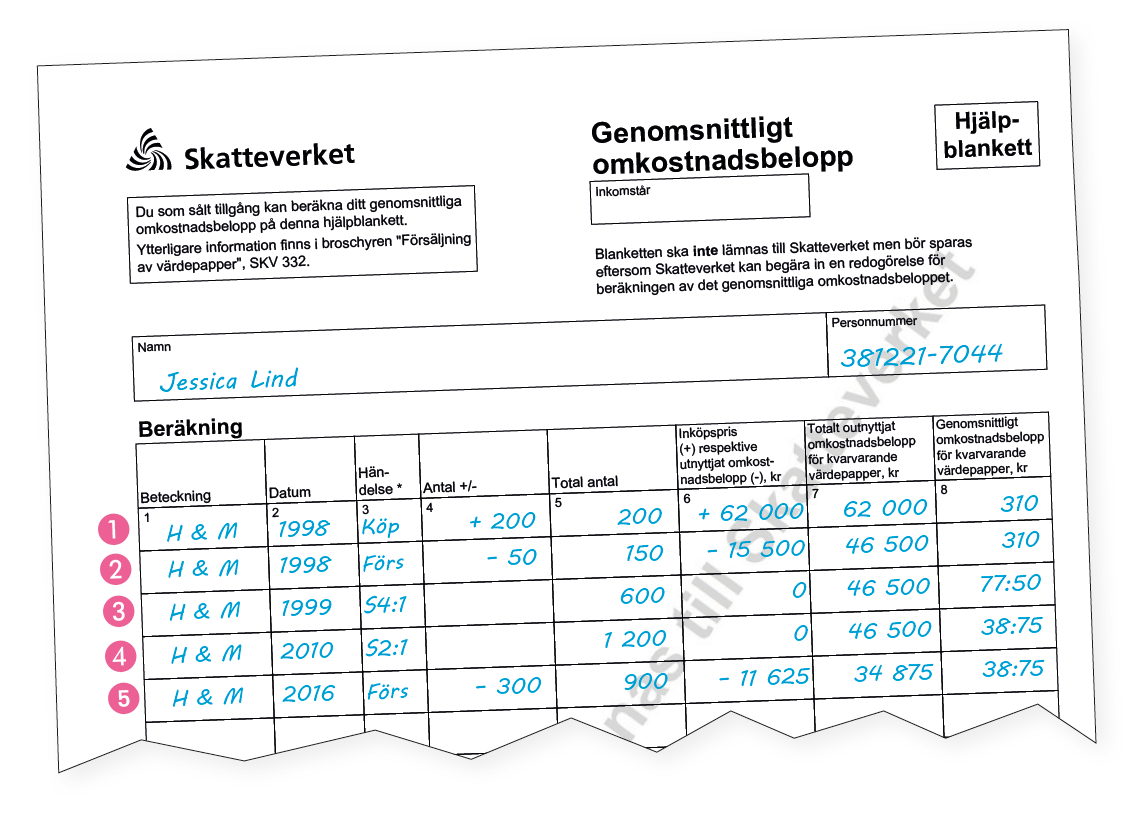

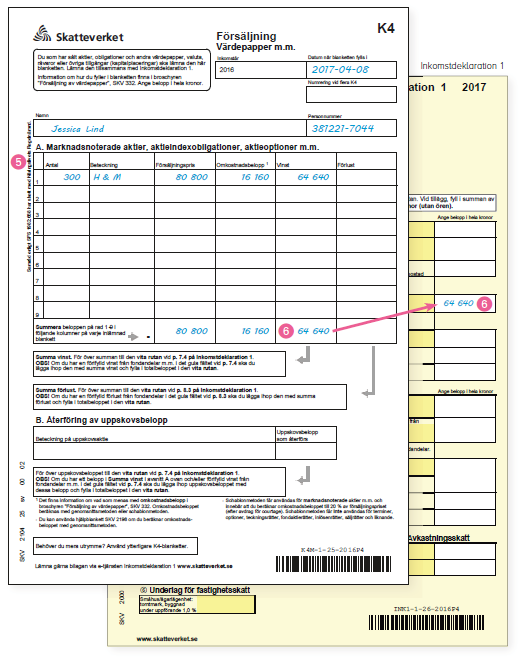

Exempel inför deklarationen: Försäljning av aktier i HM

Inför deklaration 2017

1. Köp

I januari 1998 köpte Jessica 200 aktier i Hennes & Mauritz för 309 kr per aktie. Det totala omkostnadsbeloppet var (200 × 309 kr) + 200 kr (courtage) = 62 000 kr. Det genomsnittliga omkostnadsbeloppet blev 310 kr (62 000 kr delat med 200 aktier).

2. Försäljning

Senare under 1998 sålde Jessica 50 aktier. Hon hade därefter 150 aktier kvar (200 – 50). Hon utnyttjade 15 500 kr av sitt totala omkostnadsbelopp vid försäljningen (50 aktier × genomsnittligt omkostnadsbelopp 310 kr). Det totala omkostnadsbeloppet sjönk därefter till 46 500 kr (62 000 kr – 15 500 kr). Det genomsnittliga omkostnadsbeloppet är oförändrat 310 kr (46 500 kr delat med 150 aktier).

3. Split

1999 skedde en split (4:1) och Jessica hade därefter 600 aktier (4 × 150 aktier). Det totala omkostnadsbeloppet är oförändrat 46 500 kr. Det genomsnittliga omkostnadsbeloppet sjönk däremot till 77:50 kr (46 500 kr delat med 600 aktier).

4. I juni 2010 skedde ännu en split (2:1), och efter denna hade Jessica 1 200 aktier (2 × 600 aktier). Det totala omkostnadsbeloppet är oförändrat 46 500 kr. Det genomsnittliga omkostnadsbeloppet sjönk ytterligare till 38:75 kr (46 500 kr delat med 1 200 aktier).

5. Försäljning 2016

Jessica sålde 300 aktier i maj 2016 för 270 kr per aktie. Försäljningspriset (efter avdrag för courtage) blev 80 800 kr. Hon räknar ut omkostnadsbeloppet enligt genomsnittsmetoden för de 300 aktier hon säljer. 300 × 38:75 kr = 11 625 kr. Jessica räknar också ut omkostnadsbeloppet enligt schablonmetoden för att jämföra vilken metod som är mest fördelaktig att använda. Försäljningspriset 80 800 kr × 20 % = 16 160 kr.

Jessica väljer schablonmetoden, eftersom det är mer fördelaktigt för henne att dra av ett omkostnadsbelopp på 16 160 kr i stället för det verkliga omkostnadsbeloppet på 11 625 kr. Det belopp hon ska dra av som utnyttjat omkostnadsbelopp i beräkningen nedan är det verkliga beloppet med 11 625 kr, trots att hon har fått använda ett högre omkostnadsbelopp genom att använda schablonmetoden. Vinsten blir då 64 640 kr (80 800 kr – 16 160 kr).

6. Hon för över sin vinst på 64 640 kr till inkomstdeklarationen (vid punkt 7.4).

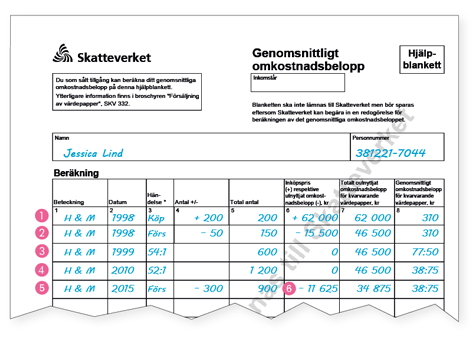

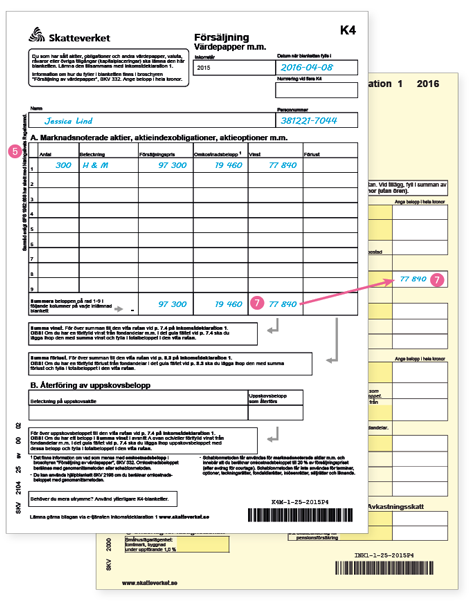

Inför deklaration 2016

1. Köp

I januari 1998 köpte Jessica 200 aktier i Hennes & Mauritz för 309 kr per aktie. Det totala omkostnadsbeloppet var (200 ×309 kr) + 200 kr (courtage) = 62 000 kr. Det genomsnittliga omkostnadsbeloppet blev 310 kr (62 000 kr delat med 200 aktier).

2. Försäljning

Senare under 1998 sålde Jessica 50 aktier. Hon hade därefter 150 aktier kvar (200 – 50). Hon utnyttjade 15 500 kr av sitt totala omkostnadsbelopp vid försäljningen (50 aktier × genomsnittligt omkostnadsbelopp 310 kr). Det totala omkostnadsbeloppet sjönk därefter till 46 500 kr (62 000 kr – 15 500 kr). Det genomsnittliga omkostnadsbeloppet är oförändrat 310 kr (46 500 kr delat med 150 aktier).

3. Split

1999 skedde en split (4:1) och Jessica hade därefter 600 aktier (4 × 150 aktier). Det totala omkostnadsbeloppet är oförändrat 46 500 kr. Det genomsnittliga omkostnadsbeloppet sjönk däremot till 77:50 kr (46 500 kr delat med 600 aktier).

4. I juni 2010 skedde ännu en split (2:1), och efter denna hade Jessica 1 200 aktier (2 × 600 aktier). Det totala omkostnadsbeloppet är oförändrat 46 500 kr. Det genomsnittliga omkostnadsbeloppet sjönk ytterligare till 38:75 kr (46 500 kr delat med 1 200 aktier).

5. Försäljning 2015

Jessica sålde 300 aktier i maj 2015 för 325 kr per aktie. Försäljningspriset (efter avdrag för courtage) blev 97 300 kr. Hon räknar ut omkostnadsbeloppet enligt genomsnittsmetoden för de 300 aktier hon säljer. 300 × 38:75 kr = 11 625 kr. Jessica räknar också ut omkostnadsbeloppet enligt schablonmetoden för att jämföra vilken metod som är mest fördelaktig att använda. Försäljningspriset 97 300 kr × 20 % = 19 460kr.

6. Jessica väljer schablonmetoden, eftersom det är mer fördelaktigt för henne att dra av ett omkostnadsbelopp på 19 460 kr i stället för det verkliga omkostnadsbeloppet på 11 625 kr. Det belopp hon ska dra av som utnyttjat omkostnadsbelopp i beräkningen nedan är det verkliga beloppet med 11 625 kr, trots att hon har fått använda ett högre omkostnadsbelopp genom att använda schablonmetoden. Vinsten blir då 77 840 kr (97 300 kr – 19 460 kr).

7. Hon för över sin vinst på 77 840 kr till inkomstdeklarationen (vid punkt 7.4).

Inför deklaration 2015

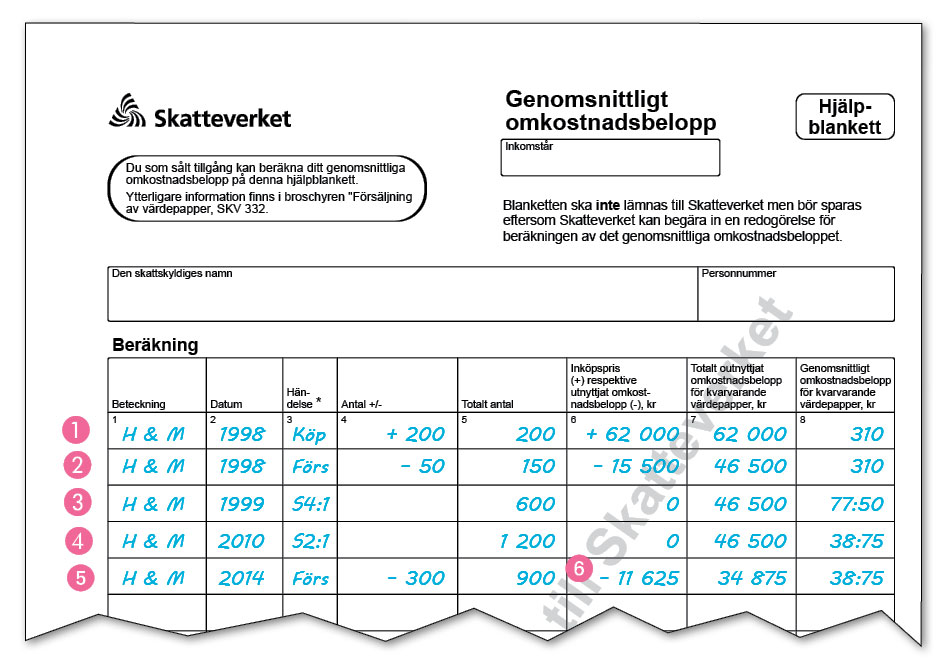

1. Köp

I januari 1998 köpte Jessica 200 aktier i Hennes & Mauritz för 309 kr per aktie. Det totala omkostnadsbeloppet var (200 × 309 kr) + 200 kr (courtage) = 62 000 kr. Det genomsnittliga omkostnadsbeloppet blev 310 kr (62 000 kr delat med 200 aktier).

2. Försäljning

Senare under 1998 sålde Jessica 50 aktier. Hon hade därefter 150 aktier kvar (200 – 50). Hon utnyttjade 15 500 kr av sitt totala omkostnadsbelopp vid försäljningen (50 aktier × genomsnittligt omkostnadsbelopp 310 kr). Det totala omkostnadsbeloppet sjönk därefter till 46 500 kr (62 000 kr – 15 500 kr). Det genomsnittliga omkostnadsbeloppet är oförändrat 310 kr (46 500 kr delat med 150 aktier).

3. Split

1999 skedde en split (4:1) och Jessica hade därefter 600 aktier (4 × 150 aktier). Det totala omkostnadsbeloppet är oförändrat 46 500 kr. Det genomsnittliga omkostnadsbeloppet sjönk däremot till 77:50 kr (46 500 kr delat med 600 aktier).

4. I juni 2010 skedde ännu en split (2:1), och efter denna hade Jessica 1 200 aktier (2 × 600 aktier). Det totala omkostnadsbeloppet är oförändrat 46 500 kr. Det genomsnittliga omkostnadsbeloppet sjönk ytterligare till 38:75 kr (46 500 kr delat med 1 200 aktier).

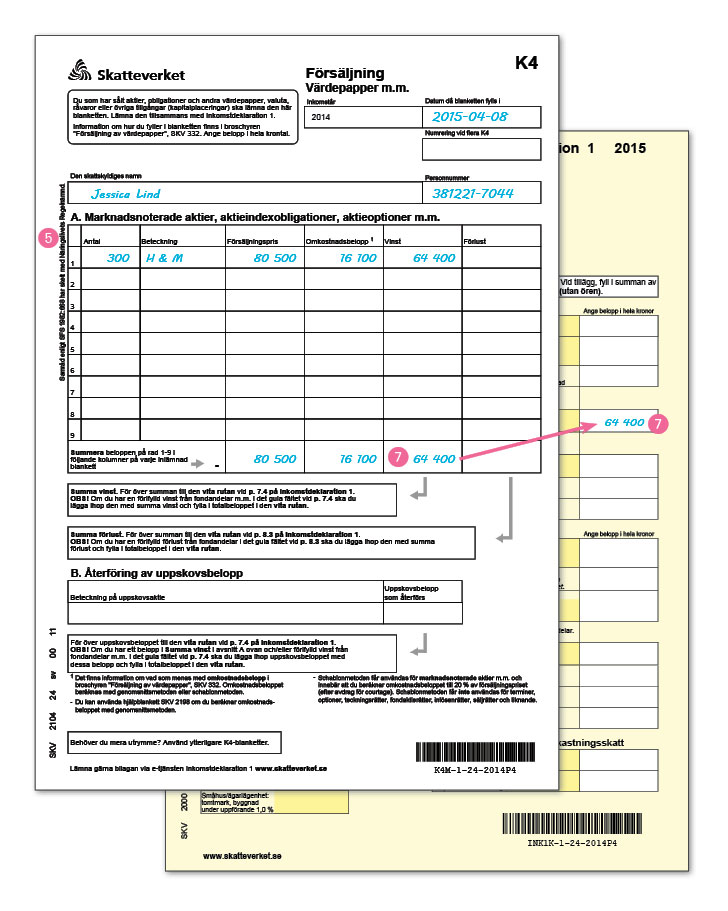

5. Försäljning 2014

Jessica sålde 300 aktier i maj 2014 för 269 kr per aktie. Försäljningspriset (efter avdrag för courtage) blev 80 500 kr. Hon räknar ut omkostnadsbeloppet enligt genomsnittsmetoden för de 300 aktier hon säljer. 300 × 38:75 kr = 11 625 kr. Jessica räknar också ut omkostnadsbeloppet enligt schablonmetoden för att jämföra vilken metod som är mest fördelaktig att använda. Försäljningspriset 80 500 kr × 20 % = 16 100 kr.

6. Jessica väljer schablonmetoden, eftersom det är mer fördelaktigt för henne att dra av ett omkostnadsbelopp på 16 100 kr i stället för det verkliga omkostnadsbeloppet på 11 625 kr. Det belopp hon ska dra av som utnyttjat omkostnadsbelopp i beräkningen nedan är det verkliga beloppet med 11 625 kr, trots att hon har fått använda ett högre omkostnadsbelopp genom att använda schablonmetoden. Vinsten blir då 64 400 kr (80 500 kr – 16 100 kr).

7. Hon för över sin vinst på 64 400 kr till inkomstdeklarationen (vid punkt 7.4).

Exempel från tidigare år

| Aktie | Anledning | Nummer |

|---|---|---|

| För närvarande finns inga Allmänna råd |