Allmänna uppgifter

Avsnitt i Övrig enskild näringsverksamhet – NEA

Allmänna uppgifter på bilaga NEA

Så här gör du:

- Kontrollera och eventuellt ändra de förifyllda uppgifterna.

- Komplettera med saknade uppgifter.

- Klicka på Nästa.

Om du vill ta bort bilagan, t.ex. för att du lämnar den via Skatteverkets e-tjänst för filöverföring eller inte har bedrivit någon näringsverksamhet, måste du ange verksamhetens art innan du klickar på "Nästa". Därefter kommer du till översikten för bilaga NEA och kan välja "Ta bort".

I bilaga för enskild näringsverksamhet (NEA) ska du ange verksamhetens art samt personnummer för den som eventuellt är redovisningsansvarig. Däremot behöver du inte ange vilket beskattningsår (räkenskapsår) som avses, att verksamheten har upphört eller att du tillämpat reglerna för förenklat årsbokslut. Detta anger du i stället på bilaga NE (Allmänna uppgifter) för den huvudsakliga verksamheten, motsvarande uppgifter presenteras i bilaga NEA men är inaktiva.

Verksamhetens art

Om du tidigare lämnat uppgift om verksamhetens art på bilaga NEA, har denna uppgift förifyllts. Kontrollera och ändra vid behov den förifyllda uppgiften. Ange själv verksamhetens art om uppgiften saknas. En kort beskrivning räcker, t.ex. "blomsterhandel", "fastighetsförvaltning" eller "lantbruk".

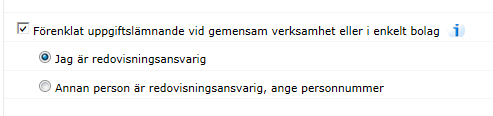

Förenklat uppgiftslämnande vid gemensam verksamhet eller i enkelt bolag

Om du bedriver gemensam verksamhet eller i enkelt bolag kryssar du i den här rutan för detta. Är det du själv som är redovisningsansvarig väljer du alternativet ”Jag är redovisningsansvarig” och behöver inte fylla i ditt personnummer. Är det någon annan än du själv som är redovisningsansvarig, väljer du alternativet ”Annan person är redovisningsansvarig”, och fyller i den redovisningsansvariges personnummer i rutan.

Gemensam verksamhet

Om man är två som har en gemensam verksamhet ska den som är registrerad att betala moms lämna samtliga näringsuppgifter. Om detta inte är möjligt får ni själva avgöra vem som ska lämna uppgifterna. Den redovisningsansvarige gör då avdrag för den andres del vid beräkningen av det skattemässiga resultatet. Den som inte är redovisningsansvarig redovisar endast sin andel av resultatet vid beräkningen och anger den redovisningsansvariges personnummer i denna ruta.

Vid gemensam verksamhet ska varje delägare redovisa sin del av momsen. Ni kan dock ansöka hos Skatteverket om att en person (representant) blir redovisningsskyldig. Momsredovisningen ska lämnas i en Moms- och arbetsgivardeklaration (skattedeklaration).

Enkelt bolag

Om du bedriver verksamhet genom ett enkelt bolag, får Skatteverket efter ansökan av samtliga delägare besluta att en av delägarna ska ansvara för bolagets redovisning. Övriga delägare anger i så fall den redovisningsansvariges personnummer i denna ruta.

Räkenskapsår

Om du som enskild näringsidkare bedriver flera verksamheter ska du ha samma räkenskapsår för dem. Det innebär att du ska lämna samma uppgift om räkenskapsår som i bilaga NE.

Tillämpning av reglerna om förenklat årsbokslut

Har du flera verksamheter och vill upprätta ett förenklat årsbokslut ska den totala nettoomsättningen för alla verksamheter normalt understiga 3 miljoner kronor per år. Du måste också använda de förenklade redovisningsreglerna för samtliga verksamheter. Det innebär att du inte kan lämna uppgift om att du har tillämpat reglerna om förenklat årsbokslut i bilaga NEA. I stället lämnar du uppgiften i bilaga NE. Det du anger i bilaga NE gäller även övriga verksamheter och visas under Allmänna uppgifter i bilaga NEA.

För ytterligare information, se Länkar till broschyrer och information på Skatteverkets webbplats.

Hjälp för Inkomstdeklarationen 2024