Tobaksskatt

Här kan du ta del av information som rör tobaksskatt, till exempel vem som ska betala skatt, hur mycket och när. Du hittar även våra e-tjänster för punktskatter.

Tobaksvaror som du ska betala skatt för

Tobaksskatt ska betalas för tobaksvaror som tillverkas i Sverige, som förs in eller tas emot från ett annat EU-land eller som importeras från ett land utanför EU. Du ska betala tobaksskatt för följande varor

- cigaretter

- cigarrer

- cigariller

- röktobak

- snus

- tuggtobak

- övrig tobak.

Cigaretter, cigarrer, cigariller och röktobak

Tobaksskatt ska betalas för cigaretter, cigarrer, cigariller och röktobak. Dessa tobaksvaror är så kallade harmoniserade tobaksvaror, vilket innebär att samtliga EU-länder följer samma förfarandebestämmelser vid beskattningen. Skattesatserna bestäms dock av varje enskilt EU-land.

Snus, tuggtobak och övrig tobak

Tobaksskatt ska betalas för snus, tuggtobak och övrig tobak. Dessa tobaksvaror omfattas inte av EU-direktiven om tobaksbeskattning. I stället tas skatt ut enligt svenska regler.

Förstöring av tobaksvaror

Du behöver inte deklarera eller betala skatt för skattepliktiga varor som förstörs under Skatteverkets tillsyn. För att varorna ska anses vara förstörda under Skatteverkets tillsyn måste hanteringen ske på följande sätt:

- Anmäl till Skatteverket senast sju vardagar innan förstöringen.

- Vänta på bekräftelse från Skatteverket.

- Förstör varorna på det sätt som anmälts och för protokoll över förstöringen.

- Skicka in en kopia på protokollet till Skatteverket.

Anmälan

Anmäl att du avser att förstöra skattepliktiga varor senast sju vardagar före den dag du ska förstöra dem. Gör anmälan genom att skicka in formuläret. Bifoga fullmakt om du är ombud.

Kom ihåg att vänta på bekräftelse innan du förstör produkterna. Autosvaret som du får när du har skickat formuläret räknas inte som bekräftelse.

Du kan även skicka din anmälan till oss med post. Om du skickar din anmälan med post ska den innehålla samma uppgifter som i formuläret ovan.

Skicka din anmälan till:

Skatteverket

771 83 Ludvika

Vänta på bekräftelse från Skatteverket

Först när du fått en bekräftelse på att din anmälan uppfyller kraven kan du förstöra varorna utan att betala skatt för dem. Observera att Skatteverket kan begära tillträde till den plats där varorna ska förstöras under tiden för förstöringen.

Förstör varorna och för protokoll över förstöringen

Det är viktigt att du bara förstör de varor du uppgett i anmälan. Förstör du andra varor ska du betala tobaksskatt för de varorna. Varorna ska förstöras så att de inte går att använda. Det kan du exempelvis göra genom att bränna tobaken.

Du ska dokumentera att varorna har förstörts i ett protokoll. Protokollet ska skrivas under av anmälaren. Är Skatteverket närvarande vid förstöringen ska även närvarande tjänsteman skriva under protokollet. Protokollet ska sparas i sju år efter att varorna har förstörts.

Protokollet ska innehålla:

- Datum och klockslag då varorna förstördes.

- Platsen varorna förstördes på.

- Hur varorna förstördes.

- Vilka varor som har förstörts. Ange varuslag, mängd och artikelnummer.

Skicka en kopia av protokollet till Skatteverket

Skicka så snart som möjligt en kopia av protokollet med vårt mejlformulär:

Inled gärna ditt mejl med ”protokoll för förstörelse av tobaksvaror". Det hjälper oss att hantera ditt ärende så snabbt som möjligt.

Du kan även skicka en kopia av protokollet med post till:

Skatteverket

771 83 Ludvika

Du kan läsa mer om förstöring av skattepliktiga alkoholvaror, tobaksvaror och nikotinhaltiga produkter i Skatteverkets föreskrifter (SKVFS 2022:13).

Skattesatser

Tobaksskatten beräknas på olika sätt och med olika skattesatser beroende på vilken sorts tobaksvara det gäller. Aktuella skattesatser för tobak hittar du på sidan Skattesatser.

Godkända aktörer

Vanligtvis är det du som är en aktör, som Skatteverket har godkänt, som deklarerar och betalar skatten till Skatteverket. Vissa av dessa aktörer hanterar tobaksvarorna under ett så kallat uppskovsförfarande.

Mer information om hur du ansöker om de olika godkännandena samt vilka rättigheter och skyldigheter som de medför med mera, hittar du under respektive rubrik här nedan.

Upplagshavare

En upplagshavare är en aktör som är godkänd av Skatteverket, och som därmed får hantera cigaretter, cigarrer, cigariller och röktobak under ett uppskovsförfarande. Om du är godkänd som upplagshavare får du skjuta upp betalningen av tobaksskatten när du tillverkar, bearbetar eller förvarar så kallade uppskovsvaror på särskilda godkända platser. Detsamma gäller när du flyttar uppskovsvaror inom EU till särskilda godkända platser eller till särskilda platser som har anmälts i förväg.

För att du ska kunna godkännas som upplagshavare krävs att du i din yrkesmässiga verksamhet:

- tillverkar, bearbetar, eller i större omfattning lagrar skattepliktiga varor,

- ta emot skattepliktiga varor som flyttas enligt uppskovsförfarande för yrkesmässig försäljning till näringsidkare,

- importerar skattepliktiga varor från tredje land för försäljning till näringsidkare inom EU,

- bedriver verksamhet i exportbutik enligt lagen (1999:445) om exportbutiker.

Du ska även disponera över ett utrymme beläget i Sverige som kan godkännas som skatteupplag och vara lämplig som upplagshavare med hänsyn till dina ekonomiska förhållanden och omständigheter i övrigt.

Det räcker med att du bedriver eller avser att bedriva verksamhet enligt en av punkterna ovan för att godkännas som upplagshavare. När du har blivit godkänd har du rätt att hantera varor under uppskovsförfarandet även enligt de andra punkterna.

- Verksamhetens art (Rättslig vägledning) Länk till annan webbplats.

- Upplagshavare (Rättslig vägledning) Länk till annan webbplats.

Så här ansöker du om att bli godkänd upplagshavare

- Fyll i och skicka in blankett Ansökan upplagshavare – tobaksskatt (SKV 5373). Adressen står på blanketten.

- Ansökan Upplagshavare – tobaksskatt (SKV 5373)

2. Fyll i och skicka in blankett Skatteupplag – Alkoholskatt, Tobaksskatt, Skatt på energi – Ansökan (SKV 5384). Adressen står på blanketten.

- Skatteupplag – Alkoholskatt, Tobaksskatt, Skatt på energi – Ansökan (SKV 5384)

3. Vi kontaktar dig om du behöver komplettera din ansökan, till exempel med uppgifter om företagets ekonomiska ställning.

Om du blir godkänd som upplagshavare blir du automatiskt godkänd som registrerad avsändare.

Skatteupplag

Ett skatteupplag är ett utrymme som Skatteverket har godkänt. För att omfattas av uppskovsförfarandet ansvarar du som upplagshavare för att din tillverkning, bearbetning och lagring av skattepliktiga tobaksvaror äger rum i ett sådant skatteupplag. Du måste ha minst ett godkänt skatteupplag för att kunna godkännas som upplagshavare.

Lagerbokföring

Som upplagshavare ska du ha en separat lagerbokföring för varje skatteupplag. I den ska du löpande bokföra alla varurörelser som rör skattepliktiga tobaksvaror. Lagerbokföringen ska bland annat innehålla uppgifter om:

- vilka datum samt antal cigaretter, cigarrer, cigariller eller kilo röktobak av varje märke och typ som förs in eller ut ur skatteupplaget

- från vem en vara levererats in i skatteupplaget och till vem en vara levererats ut från skatteupplaget

- vilket datum och vilka varor i skatteupplaget som tagits i anspråk för tillverkning eller bearbetning eller som förbrukats eller förstörts

- vilket datum och vilka varor som har flyttats mellan dina egna skatteupplag.

Som upplagshavare ansvarar du för att regelbundet inventera lagret av tobaksvaror.

Direkt leveransplats

Som upplagshavare kan du ta emot obeskattade varor som flyttas enligt uppskovsförfarandet på en så kallad direkt leveransplats i Sverige. Det kan du göra om du vill ta emot varor på någon annan plats än på något av dina skatteupplag. Denna direkta leveransplats ska du anmäla i god tid till Skatteverket innan flyttningen påbörjas. Du anmäler direkt leveransplats på blankett Direkt leveransplats – Alkoholskatt, Tobaksskatt, Skatt på energi (SKV 5369).

När du som upplagshavare tar emot varorna på den direkta leveransplatsen tar du över ansvaret för punktskatten. Du redovisar och betalar skatten samma månad som du tar emot varorna. Det går alltså inte att lagra obeskattade varor på en direkt leveransplats.

Skjuta upp att betala tobaksskatt

Du kan skjuta upp att betala tobaksskatt så länge cigaretterna, cigarrerna, cigarillerna eller röktobaken befinner sig under ett så kallat uppskovsförfarande. Vilka regler som gäller beror på situationen.

Flytta tobaksvaror till en annan plats

Du kan skjuta upp att betala tobaksskatt om du lagrar varor i ett godkänt skatteupplag eller flyttar tobaksvaror från ett skatteupplag till någon av följande platser:

- Ett annat skatteupplag som tillhör dig själv eller en annan upplagshavare.

- En direkt leveransplats som föranmälts till Skatteverket av den mottagande upplagshavaren eller varumottagaren.

- En plats där varorna lämnar EU.

- Ett utförselkontor som samtidigt är avgångstullkontor för förfarandet för extern transitering.

Flytta tobaksvaror till en aktör i ett annat EU-land

Du kan också skjuta upp att betala tobaksskatt om du flyttar tobaksvaror till företag i ett annat EU-land som är godkända som följande aktörer:

- registrerad varumottagare

- tillfälligt registrerad varumottagare.

Flytta tobaksvaror till ambassad, konsulat eller internationell organisation

Du kan också skjuta upp att betala tobaksskatt om du flyttar tobaksvaror till en ambassad, konsulat eller internationella organisationer i ett annat EU-land. Det gäller så länge befrielse att betala skatt också gäller i EU-landet dit tobaksvarorna ska flyttas. Platsen eller personerna ska vara någon av följande:

- ambassad eller ett konsulat i ett annat EU-land

- medarbetare vid en ambassad eller konsultat

- internationell organisation med säte i ett annat EU-land

- ombud för EU-land vid en internationell organisation

- person med tjänst eller uppdrag av en internationell organisation

Flytta tobaksvaror till fartyg eller flygplan

Du kan skjuta upp att betala tobaksskatten när du flyttar tobaksvaror till fartyg eller flygplan i ett annat EU-land.

Det gäller om lagstiftningen i det land du ska skicka tobaksvarorna till godkänner att varorna får tas emot och konsumeras eller säljas ombord på ett fartyg eller ett flygplan utan att skatt ska betalas.

Flytta tobaksvaror till väpnade styrkor

Du kan skjuta upp att betala tobaksskatten när du flyttar cigaretter, cigarrer, cigariller och röktobak till väpnade styrkor i ett annat EU-land. De här förutsättningarna gäller så länge befrielse att betala skatt också gäller i EU-landet dit tobaksvarorna ska flyttas.

- De väpnade styrkorna tillhör ett annat land än dit tobaksvarorna ska flyttas.

- De väpnade styrkorna deltar i en försvarsinsats i en unionsverksamhet inom ramen för den gemensamma säkerhets- och försvarspolitiken eller är part i Nordatlantiska fördraget.

- Tobaksvarorna ska användas av personer i styrkan, civilpersonal som följer med styrkorna, eller ska användas i de väpnade styrkornas servering eller affär.

När ska jag deklarera och betala tobaksskatt?

Du ska deklarera för den redovisningsperiod då varorna lämnar uppskovsförfarandet, alltså då varorna hanteras på ett annat sätt än vad som beskrivs under rubriken ”Du kan skjuta upp skattebetalningen”. Det belopp du ska betala ska finnas på skattekontot samma dag som deklarationen senast måste lämnas till Skatteverket.

Som godkänd upplagshavare ska du betala tobaksskatt för

- varor som förs ut från ditt skatteupplag utan att de flyttas enligt uppskovsförfarande. Så länge varorna finns kvar i skatteupplaget behöver du inte betala skatt för det. Du ska redovisa skatten först när tobaksvarorna fysiskt lämnat skatteupplaget eller om du till exempel själv konsumerar varorna

- varor som du tar emot på en föranmäld direkt leveransplats,

- varor som du tar emot på en plats i nära anslutning till skatteupplag om det inte tas in direkt i det skatteupplag som avsändaren har registrerat i ett elektroniskt administrativt dokument (e-AD). Ett exempel är när du tar emot tobaksvaror på en lastkaj. Du ska även ha accepterat mottagandet av varorna genom att kvittera det i en mottagningsrapport i EMCC.

- lagerbrister i form av bland annat stöld eller svinn. Som upplagshavare kan du inte befrias från tobaksskatt för tobaksvaror som på grund av ett brott har lämnat skatteupplaget.

- varor som finns i lagret om godkännande av ditt skatteupplag återkallas.

- Upplagshavare (Rättslig vägledning) Länk till annan webbplats.

- Skattesatser på tobak

- Deklarera och betala tobaksskatt

Rätt att göra avdrag och undantag från skattskyldighet

Som godkänd upplagshavare kan du i vissa fall göra avdrag. Du gör avdragen i din punktskattedeklaration. Tänk på att fylla i alla fält korrekt, så att det framgår vilka avdrag du har gjort. Du måste också ha underlag som visar att du har rätt att göra avdragen.

Du får göra avdrag för skatt på tobaksvaror:

- för vilka skattskyldighet enligt tobakslagstiftningen tidigare har inträtt och som har förts in på ditt skatteupplag

- som har tagits emot av någon som har ett svenskt provianteringstillstånd för förbrukning ombord på fartyg eller flygplan på resa till utländsk ort

- som har tagits emot av någon som har ett svenskt provianteringstillstånd för försäljning på fartyg eller flygplan på resa till tredje land

- som uteslutande har använts för provning av varornas kvalitet utanför skatteupplaget

- som har levererats till tredjelandsresenärer av upplagshavare som bedriver verksamhet i exportbutik

- som levererats inom Sverige för väpnade styrkor tillhörande USA och för att få göra avdraget behöver du ett intyg som visar att tobaken ska användas av eller för den väpnade styrkan, det ska även framgå av fakturan att du har levererat varan utan tobaksskatt.

Om du som godkänd upplagshavare vid din tillverkning av cigaretter, cigarrer, cigariller eller röktobak har återanvänt snus, tuggtobak, eller övrig tobak som skattskyldighet har inträtt för, får du göra avdrag för skatt med ett belopp som motsvarar skatten på snuset, tuggtobaken eller den övriga tobaken.

För dig som upplagshavare undantas från skattskyldighet varor som återanvänts vid tillverkning av skattepliktiga tobaksvaror eller uteslutande har använts för provning av varorna kvalitet i skatteupplaget.

Hanterar du däremot beskattade varor kan du läsa mer om införsel av dessa.

När du ska flytta tobaksvaror under skatteuppskov

Om du ska flytta varor under skatteuppskov från ett skatteupplag ska du som godkänd upplagshavare alltid upprätta ett digitalt administrativt dokument (e-AD) i EMCS samt ställa en flyttningssäkerhet. Att du gjort detta är en förutsättning för att varorna ska kunna flyttas under skatteuppskov.

Under rubriken Du kan skjuta upp skattebetalningen kan du läsa mer om till vilka platser du kan skicka varor under uppskov. Hur du gör för att ställa flyttningssäkerhet kan du läsa mer om under rubriken Ställa flyttningssäkerhet.

Om du ska flytta varor under skatteuppskov från en importplats ska du agera som en registrerad avsändare.

- Tobaksskatt - Registrerad avsändare

- EMCS - Flyttning av varor under skatteuppskov

- Det datoriserade systemet - EMCS (Rättslig vägledning) Länk till annan webbplats.

Punktskattenummer och SEED-registret

I samband med att du blir godkänd som upplagshavare får du ett punktskattenummer av Skatteverket.

En upplagshavare som ska skicka iväg tobaksvaror behöver veta mottagarens punktskattenummer för att kunna kontrollera att tobaksvarorna kan flyttas under skatteuppskov. Uppgifterna behövs även för att utfärda ett elektroniskt administrativt dokument, e-AD i EMCS.

Punktskattenumret används för identifiering i det så kallade SEED-registret som innehåller EU:s alla godkända aktörer. Syftet med detta register är att ge företag och myndigheter de uppgifter om godkännanden med mera som är nödvändiga för att punktskattepliktiga varor ska kunna flyttas under uppskovsförfarande. SEED-registret förser även EMCS med uppgifter. På så sätt kan du som avsändare få svar på om mottagarens punktskattenummer är giltigt.

Olika sätt att ställa säkerhet

För att få hantera tobaksvaror under skatteuppskov måste du ställa säkerheter. Du ska dels ställa en lagringssäkerhet för de varor som du hanterar i ditt skatteupplag, dels en flyttningssäkerhet när du flyttar tobaksvaror under skatteuppskov. Om du inte betalar skatten i rätt tid kan Skatteverket ta säkerheten som betalning.

Ställa lagringssäkerhet

För att du ska få hantera tobak under skatteuppskov i ditt skatteupplag måste du ställa säkerhet för den skatt som du kan få betala. Detta gäller oavsett om du äger varorna eller inte. Du ska som huvudregel ställa en lagringssäkerhet på minst 10 procent av skatten på de lagrade tobaksvarorna.

Om ditt lager av tobaksvaror minskar kan du även sänka din lagringssäkerhet genom att ställa en ny säkerhet. Den nya säkerheten får inte understiga ett belopp som motsvarar 75 procent av det högsta belopp som beräknats enligt huvudregeln under de tre senaste kalendermånaderna. Din lagringssäkerhet måste registreras hos Skatteverket innan du påbörjar din verksamhet.

Exempel på hur du beräknar en minskad lagringssäkerhet

Du har tidigare ställt en lagringssäkerhet på 500 000 kronor. Nu vill du sänka lagringssäkerheten eftersom ditt lager av tobaksvaror minskat. Den 1 december uppgår skatten på tobaksvarorna till 1 000 000 kronor. Enligt huvudregeln ska då säkerheten uppgå till 100 000 kronor.

De tre föregående kalendermånaderna (september – november) har skatten på tobaken som högst uppgått till 3 000 000 kronor. Enligt den kompletterande regeln ska du därmed beräkna det belopp som säkerheten lägst kan ställas till så här:

- Räkna ut 10 procent av 3 000 000 kronor = 300 000 kronor.

- Beräkna 75 procent av 300 000 kronor = 225 000 kronor i lagringssäkerhet till Skatteverket den 1 december.

Du kan ansöka om jämkning av säkerhetsbeloppet till ett lägre belopp eller till inget belopp alls om det finns skäl till det med hänsyn till dina ekonomiska förhållanden eller andra särskilda omständigheter. Om du begär jämkning bör du tydligt ange dina skäl för detta. Du ansöker om jämkning genom att fylla i och skicka in blankett, Begäran Jämkning av säkerhet – Tobaksskatt (SKV 5428). Adressen står på blanketten.

Ställa flyttningssäkerhet

Om du flyttar tobaksvaror under skatteuppskov måste du ställa en flyttningssäkerhet med ett belopp som motsvarar hela skatten på tobaken. Skatteverket får ta flyttningssäkerheten i anspråk om du blir skyldig att betala skatt i samband med en flyttning eller om du inte betalar skatten i tid. Flyttningssäkerheten är giltig i alla EU-länder. Det innebär att Skatteverket kan ta säkerheten i anspråk om du blir skyldig att betala skatt i ett annat EU-land för tobaksvaror som du har skickat iväg från Sverige under skatteuppskov. Din flyttningssäkerhet måste registreras hos Skatteverket innan flyttningen startar. Flyttningssäkerheter kan inte jämkas.

Hur beräknar jag flyttningssäkerhet?

För att beräkna hur stor flyttningssäkerheten ska vara, måste du räkna ut den genomsnittliga skatten på de tobaksvaror som du flyttar under skatteuppskov varje dygn. Räkna bara med de dygn som du flyttar tobaken under ett år. Räkna även med så kallade administrativa uppskovsflyttningar mellan skatteupplag. Det är sådan flyttningar där varorna inte flyttas fysiskt mellan olika skatteupplag, utan endast genom åtgärder i den särskilda lagerbokföringen.

Två exempel på hur du beräknar flyttningssäkerhetens storlek

Exempel 1

Flyttning | Antal dygn som flyttning pågår | Skattebelopp per flyttning | Skattebelopp × antal dygn |

|---|---|---|---|

1 | 2 | 21 580 kronor | 43 160 kronor |

2 | 1 | 83 000 kronor | 83 000 kronor |

3 | 3 | 20 056 kronor | 60 168 kronor |

4 | 1 | 56 000 kronor | 56 000 kronor |

5 | 4 | 95 268 kronor | 381 072 kronor |

Summa | 11 | 623 400 kronor |

Så här beräknar du flyttningssäkerhetens belopp: 623 400 kronor ÷ 11 dygn = 56 673 kronor

Exempel 2

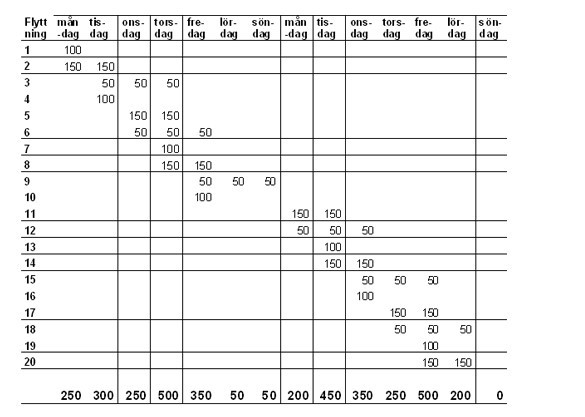

Under två veckor flyttar du tobaksvaror under skatteuppskov vid 20 olika tillfällen. Varje vardag startar du två flyttningar. På helgdagar fortsätter pågående flyttningar, men inga nya flyttningar påbörjas. Varje flyttning har ett skattebelopp om 50, 100 eller 150 tusen kronor och pågår i 1–3 dygn. Ingen flyttning sker sista söndagen i perioden. Det är därmed 13 dagar då flyttning sker under en tvåveckorsperiod.

Längst ner i tabellen som illustrerar exemplet ser du det totala skattebeloppet för varje dygns pågående uppskovsflyttning. Summan av dessa belopp är 3 700 000 kronor. Det genomsnittliga skattebeloppet per dygn under uppskovsflyttningen blir då 3 700 000 kronor ÷ 13 dygn = 284 615 kronor.

Du väljer själv om du vill ställa säkerheten som pantsatt konto eller demandgaranti (säkerhet som du avtalar med din bank om). Här hittar du exempel på hur en säkerhet kan se ut:

- Upplagshavaren pantsättning av spärrat konto för lagring

- Upplagshavarens demandgaranti för lagring

- Upplagshavarens pantsättning spärrat konto för flyttning

- Upplagshavarens demandgaranti för flyttning

- Skatteverkets föreskrifter om säkerhet enligt lagen om tobaksskatt (Rättslig vägledning) Länk till annan webbplats.

Hör av dig till Skatteverket om något förändras

Du som blivit godkänd som Upplagshavare måste höra av dig till Skatteverket om:

- Ägarförhållandena i din verksamhet ändras på väsentligt sätt.

- Firmatecknare, revisor eller styrelse ändras.

- Något annat ändras i de uppgifter du har lämnat eller skulle ha lämnat till

Skatteverket när du ansökte eller som du har lämnat efter godkännandet.

Återkallelse av godkännande som upplagshavare

Ditt godkännande som upplagshavare kan återkallas. Om du helt eller delvis upphör med den del av verksamheten som avser hantering av tobak under uppskov ska du själv begära att ditt godkännande återkallas. Det gör du genom att fylla i och skicka in blankett Avregistrering – punktskatt (SKV 5335) till Skatteverket, adressen står på blanketten.

Skatteverket kan även på eget initiativ återkalla ett godkännande om exempelvis deklarationer, skatteinbetalningar, affärsbokföring eller lagerbokföring missköts, om det förekommer ekonomisk brottslighet eller om du inte löpande har anmält förändringar i din verksamhet. Det kan exempelvis vara förändringar som gäller verksamhetens firmatecknare, revisor eller styrelse. Återkallelse kan även ske om du har ställt för låg säkerhet.

Om ditt godkännande återkallas får du inte ta emot, skicka iväg eller lagra tobaksvaror under uppskov. Det innebär även att dina godkända skatteupplag och ditt godkännande som registrerad avsändare återkallas. Du ska också redovisa skatt för samtliga obeskattade tobaksvaror som finns under skatteuppskov i lager när ditt godkännande återkallas.

Som upplagshavare ska du lämna en deklaration.

Förstöring av skattepliktiga varor

Du behöver inte deklarera och betala tobaksskatt för tobaksvaror som fullständigt har förstörts under tillsyn av Skatteverket.

Registrerad avsändare

En registrerad avsändare är en aktör som fått ett godkännande av Skatteverket att yrkesmässigt få sända iväg cigaretter, cigarrer, cigariller och röktobak under ett uppskovsförfarande från en importplats. Observera att du inte behöver ansöka om att bli godkänd som registrerad avsändare om du även ansöker om att bli godkänd som upplagshavare. Den som godkänns som upplagshavare blir automatiskt godkänd som registrerad avsändare. Om du är godkänd som registrerad avsändare får du skjuta upp betalningen av tobaksskatt när du sänder iväg varorna från en importplats.

För att du ska kunna godkännas som registrerad avsändare krävs bland annat att du är lämplig med hänsyn till dina ekonomiska förhållanden och omständigheterna i övrigt.

Så här ansöker du om att bli registrerad avsändare

- Fyll i och skicka in blankett Ansökan registrerad avsändare – tobaksskatt (SKV 5359). Adressen står på blanketten.

- Ansökan Registrerad avsändare – Tobaksskatt (SKV 5359)

2. Vi kontaktar dig om du behöver komplettera din ansökan, till exempel med uppgifter om företagets ekonomiska ställning.

Du kan skjuta upp skattebetalningen

Som registrerad avsändare ansvarar du för skatten på varorna till dess att de når en specifik destination. Skatten skjuts då upp och överförs till mottagaren när du flyttar varorna från en importplats till någon av följande platser:

Flytta tobaksvaror till en annan plats

Du kan skjuta upp att betala tobaksskatt om du lagrar varor i ett godkänt skatteupplag eller flyttar tobaksvaror från ett skatteupplag till någon av följande platser:

- Ett annat skatteupplag som tillhör dig själv eller en annan upplagshavare.

- En direkt leveransplats som föranmälts till Skatteverket av den mottagande upplagshavaren eller varumottagaren.

- En exportplats

- Ett utförselkontor som samtidigt är avgångstullkontor för förfarandet för extern transitering

Flytta tobaksvaror till en aktör i ett annat EU-land

Du kan också skjuta upp att betala tobaksskatt om du flyttar tobaksvaror till företag i ett annat EU-land som är godkända som följande aktörer:

- registrerad varumottagare

- tillfälligt registrerad varumottagare

Flytta tobaksvaror till ambassad, konsulat eller internationell organisation

Du kan också skjuta upp att betala tobaksskatt om du flyttar tobaksvaror till en ambassad, konsulat eller internationella organisationer i ett annat EU-land. Det gäller så länge befrielse att betala skatt också gäller i EU-landet dit tobaksvarorna ska flyttas. Platsen eller personerna ska vara någon av följande:

- ambassad eller ett konsulat i ett annat EU-land

- medarbetare vid en ambassad eller konsultat

- internationell organisation med säte i ett annat EU-land

- ombud för EU-land vid en internationell organisation

- person med tjänst eller uppdrag av en internationell organisation

Flytta tobaksvaror till fartyg eller flygplan

Du kan skjuta upp att betala tobaksskatten när du flyttar tobaksvaror till fartyg eller flygplan i ett annat EU-land.

Det gäller om lagstiftningen i det land du ska skicka tobaksvarorna till godkänner att varorna får tas emot och konsumeras eller säljas ombord på ett fartyg eller ett flygplan utan att skatt ska betalas.

Flytta tobaksvaror till väpnade styrkor

Du kan skjuta upp att betala tobaksskatten när du flyttar cigaretter, cigarrer, cigariller och röktobak till väpnade styrkor i ett annat EU-land. De här förutsättningarna gäller så länge befrielse att betala skatt också gäller i EU-landet dit tobaksvarorna ska flyttas.

- De väpnade styrkorna tillhör ett annat land än dit tobaksvarorna ska flyttas.

- De väpnade styrkorna deltar i en försvarsinsats i en unionsverksamhet inom ramen för den gemensamma säkerhets- och försvarspolitiken eller är part i Nordatlantiska fördraget.

- Tobaksvarorna ska användas av personer i styrkan, civilpersonal som följer med styrkorna, eller ska användas i de väpnade styrkornas servering eller affär.

- EMCS - Flyttningar under skatteuppskov

- Yrkesmässigt sända varor under uppskovsförfarande (Rättslig vägledning) Länk till annan webbplats.

Om varorna ska exporteras direkt efter importen ansvarar du som registrerad avsändare för skatten till dess att varorna har lämnat EU.

När du ska flytta tobaksvaror under skatteuppskov

Om du ska flytta varor under skatteuppskov från en importplats ska du som registrerad avsändare alltid upprätta ett digitalt administrativt dokument (e-AD) i EMCS samt ställa en flyttningssäkerhet. Att du gjort detta är en förutsättning för att varorna ska kunna flyttas under skatteuppskov. Under rubriken Du kan skjuta upp skattebetalningen kan du läsa mer om till vilka platser du kan skicka varor under uppskov. Hur du gör för att ställa flyttningssäkerhet kan du läsa mer om under rubriken Ställa flyttningssäkerhet.

- EMCS - Flyttningar under skatteuppskov

- Uppskovsförfarandet (Rättslig vägledning) Länk till annan webbplats.

Punktskattenummer och SEED-registret

I samband med att du blir godkänd som registrerad avsändare får du ett punktskattenummer av Skatteverket. En registrerad avsändare som ska skicka iväg varorna behöver veta mottagarens punktskattenummer för att kunna kontrollera att varorna kan flyttas under skatteuppskov. Uppgifterna behövs även för att utfärda ett e-AD i EMCS.

Punktskattenumret används för identifiering i det så kallade SEED-registret som innehåller EU:s alla godkända aktörer. Syftet med detta register är att ge företag och myndigheter de uppgifter om godkännanden med mera som är nödvändiga för att varorna ska kunna flyttas under uppskovsförfarande. SEED-registret förser även EMCS med uppgifter. På så sätt kan du som avsändare få svar på om mottagarens punktskattenummer är giltigt.

Ställa flyttningssäkerhet

Om du flyttar varorna under skatteuppskov måste du ställa en flyttningssäkerhet med ett belopp som motsvarar hela skatten på varorna. Skatteverket får ta flyttningssäkerheten i anspråk om du blir skyldig att betala skatt i samband med en flyttning, och om du inte betalar skatten i tid. Flyttningssäkerheten är giltig i alla EU-länder. Det innebär att Skatteverket kan ta säkerheten i anspråk om du blir skyldig att betala skatt i ett annat EU-land för varorna som du skickat iväg från Sverige under skatteuppskov. Din flyttningssäkerhet måste registreras hos Skatteverket innan flyttningen startar.

Hur beräknar jag flyttningssäkerhet?

För att beräkna hur stor flyttningssäkerheten ska vara, måste du räkna ut den genomsnittliga skatten på de varor som du flyttar under skatteuppskov varje dygn. Räkna bara med de dygn som du flyttar varorna under ett år.

Räkna även med så kallade administrativa uppskovsflyttningar mellan en importplats och ett skatteupplag. Det är sådana flyttningar där varorna inte flyttas fysiskt; de flyttas endast mellan importplatsen och ett skatteupplag i samma lagringsutrymme genom åtgärder i den särskilda lagerbokföringen.

Två exempel på hur du beräknar flyttningssäkerhetens storlek

Exempel 1

Du flyttar tobaksvaror under skatteuppskov fem gånger under ett år. Flyttningarna sker vid fem olika tillfällen.

| Flyttning | Antal dygn som flyttning pågår | Skattevärde per flyttning (B) | Flyttningens skattevärde × antal dygn (A × B) |

|---|---|---|---|

1 | 2 | 21 580 kronor | 43 160 kronor |

2 | 1 | 83 000 kronor | 83 000 kronor |

3 | 3 | 20 056 kronor | 60 168 kronor |

4 | 1 | 56 000 kronor | 56 000 kronor |

5 | 4 | 95 268 kronor | 381 972 kronor |

Summa | 11 | 623 400 kronor |

Flyttningssäkerhetens belopp räknas då ut enligt följande: 623 400 kronor ÷ 11 dygn = 56 673 kronor.

Flyttningssäkerhet ska alltså ställas med lägst 56 673 kronor.

Exempel 2

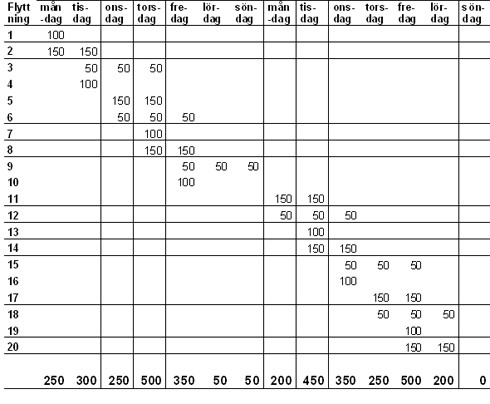

Du flyttar tobaksvaror under skatteuppskov vid tjugo tillfällen under två veckor. Varje vardag startar två flyttningar. På helgdagar fortsätter pågående flyttningar, men inga nya flyttningar påbörjas. Varje flyttning har ett skattevärde om 50, 100 eller 150 tusen kronor och pågår i 1-3 dygn enligt nedanstående tabell. Ingen flyttning sker på sista söndagen i perioden. Det är därmed 13 dagar då flyttning sker under tvåveckorsperioden.

Totala skattevärdet för varje dygns pågående uppskovsflyttning anges längst ner i tabellen. Summan av dessa värden är 3 700 tusen kronor. Medelskattevärdet per dygn då uppskovsflyttning pågår är (3 700 tusen kronor ÷ 13 dygn =) 284 615 kronor. Flyttningssäkerhet ska alltså ställas med lägst 284 615 kronor.

Observera att i exemplet ovan omfattar beräkningen bara uppskovsflyttningar under en tvåveckorsperiod. När du gör beräkningen ska den omfatta alla uppskovsflyttningar som du gör under ett helt år.

Olika sätt att ställa säkerhet

Du väljer själv om du vill ställa säkerheten som pantsatt konto eller demandgaranti (säkerhet som du avtalar med din bank om). Här hittar du exempel på hur en säkerhet kan se ut:

- Registrerad avsändare demandgaranti för flyttning

- Registrerad avsändares pantsättning av spärrat konto för flyttning

- Skatteverkets föreskrifter om säkerhet enligt lagen om tobaksskatt (Rättslig vägledning) Länk till annan webbplats.

Hör av dig till Skatteverket om något förändras

Du som blivit godkänd som Registrerad avsändare måste höra av dig till Skatteverket om:

- Ägarförhållandena i din verksamhet ändras på väsentligt sätt.

- Firmatecknare, revisor eller styrelse ändras.

- Något annat ändras i de uppgifter du har lämnat eller skulle ha lämnat till Skatteverket när du ansökte eller som du har lämnat efter godkännandet.

Återkallelse av godkännande som registrerad avsändare

Ditt godkännande som registrerad avsändare kan återkallas. Om du helt eller delvis upphör med den del av verksamheten som avser hantering av tobak under uppskov ska du själv begära att ditt godkännande återkallas. Det gör du genom att fylla i och skicka in blankett Avregistrering – punktskatt (SKV 5335) till Skatteverket, adressen står på blanketten.

Skatteverket kan även på eget initiativ återkalla ett godkännande om exempelvis deklarationer, skatteinbetalningar, affärsbokföring eller lagerbokföring missköts, om det förekommer ekonomisk brottslighet eller om du inte löpande har anmält förändringar i din verksamhet. Det kan exempelvis vara förändringar som gäller verksamhetens firmatecknare, revisor eller styrelse. Återkallelse kan även ske om du har ställt för låg säkerhet. Om ditt godkännande återkallas får du inte sända iväg varor under skatteuppskov från en importplats.

Registrerad varumottagare

En registrerad varumottagare är en aktör som har fått ett godkännande av Skatteverket att yrkesmässigt ta emot cigaretter, cigarrer, cigariller och röktobak som flyttats under ett uppskovsförfarande från ett annat EU-land.

Som registrerad varumottagare kan du aldrig flytta varorna vidare under skatteuppskov. Du kan inte heller importera varor från ett tredje land under skatteuppskov.

För att du ska kunna godkännas som registrerad varumottagare krävs bland annat att du är lämplig med hänsyn till dina ekonomiska förhållanden och omständigheterna i övrigt.

Så här ansöker du om att bli registrerad varumottagare

- Fyll i och skicka in blankett Ansökan registrerad varumottagare – tobaksskatt (SKV 5348). Adressen står på blanketten.

- Ansökan registrerad varumottagare – tobaksskatt (SKV 5348)

2. Vi kontaktar dig om du behöver komplettera din ansökan, till exempel med uppgifter om företagets ekonomiska ställning.

När ska du deklarera och betala skatten?

Som registrerad varumottagare ska du betala tobaksskatt för samtliga skattepliktiga, obeskattade varor som du tar emot i Sverige. Du ska betala skatt när du tar emot tobaksvarorna.

Hör av dig till Skatteverket om något förändras

Du som blivit godkänd som registrerad varumottagare måste höra av dig till Skatteverket om:

- Ägarförhållandena i din verksamhet ändras på väsentligt sätt.

- Firmatecknare, revisor eller styrelse ändras.

- Något annat ändras i de uppgifter du har lämnat eller skulle ha lämnat till

Skatteverket när du ansökte eller som du har lämnat efter godkännandet.

Ordinarie mottagningsplats och direkt leveransplats

Som registrerad varumottagare ska du ange en svensk adress där du kommer att ta emot varorna som flyttas till dig under uppskovsförfarande från ett annat EU-land. Adressen kallas för din ordinarie mottagningsplats.

Du kan bara ange en adress som din ordinarie mottagningsplats. Om du vill ändra adressen kan du göra det på blanketten Begäran om ändrad ordinarie mottagningsplats (SKV 5430).

Om det finns andra platser där du vill ta emot varor under skatteuppskov, ska du anmäla dessa som direkta leveransplatser. Det gör du på blanketten Anmälan direkt leveransplats (SKV 5369).

Punktskattenummer, SEED-registret och EMCS

I samband med att du blir godkänd som registrerad varumottagare får du ett punktskattenummer av Skatteverket. Punktskattenumret används för identifiering i det så kallade SEED-registret som innehåller EU:s alla godkända aktörer. Syftet med detta register är att ge företag och myndigheter de uppgifter om godkännanden med mera som är nödvändiga för att tobaksvaror ska kunna flyttas under uppskovsförfarande. SEED-registret förser även Excise Movement and Control System (EMCS) med uppgifter.

Avsändaren skapar ett elektroniskt administrativt dokument (e-AD) i EMCS när tobaksvarorna skickas till dig. När du tar emot varorna på din ordinarie mottagningsplats eller på en direkt leveransplats, så måste du inom fem dagar göra en mottagningsrapport i EMCS.

- EMCS - Ta emot i EMCS

- Det datoriserade systemet - EMCS (Rättslig vägledning) Länk till annan webbplats.

Ställa säkerhet

Du som är godkänd som registrerad varumottagare ska ställa säkerhet för betalning av skatt på tobaksvarorna som du tar emot under ett uppskovsförfarande från andra EU-länder. Skatteverket får ta säkerheten i anspråk om du inte betalar din skatt i rätt tid.

Säkerhetshandlingen ska skickas i original till Skatteverket, 771 83 Ludvika.

Om du inte ställt en tillräckligt stor säkerhet kan Skatteverket komma att återkalla ditt godkännande som registrerad varumottagare.

Hur ska jag beräkna säkerheten?

Din säkerhet ska lägst uppgå till ett belopp som motsvarar den skatt som Skatteverket i medeltal har beslutat

- under dina tolv senaste månader (se exempel 1 nedan), eller

- för det antal månader då du har redovisat skatt om de är färre än tolv (se exempel 2 nedan).

Gör så här för att beräkna medeltalet

Dela den sammanlagda skatten för de maximalt tolv senaste redovisningsperioderna enligt ovan, med det antal av dessa perioder då du har betalat skatt.

Exempel 1

Redovisningsperiod | Beslutad skatt |

|---|---|

April år ett | 30 000 kronor |

Maj år ett | 25 000 kronor |

Juni år ett | 0 kronor |

Juli år ett | 20 000 kronor |

Augusti år ett | 25 000 kronor |

September år ett | 30 000 kronor |

Oktober år ett | 0 kronor |

November år ett | 45 000 kronor |

December år ett | 25 000 kronor |

Januari år två | 0 kronor |

Februari år två | 15 000 kronor |

Mars år två | 20 000 kronor |

| Total beslutad skatt: | 235 000 kronor |

Du räknar ut säkerhetsbeloppet så här: 235 000 kronor ÷ 9 (perioderna då du har betalat skatt) = 26 111 kronor. Du ska alltså ställa säkerhet med lägst 26 111 kronor.

Exempel 2

Du godkändes som registrerad varumottagare i maj.

| Redovisningsperiod | Beslutad skatt |

|---|---|

Maj | 15 000 kronor |

Juni | 0 kronor |

Juli | 20 000 kronor |

Augusti | 15 000 kronor |

September | 25 000 kronor |

Oktober | 0 kronor |

November | 30 000 kronor |

| Total beslutad skatt: | 105 000 kronor |

Du räknar ut säkerhetsbeloppet så här: 105 000 kronor ÷ 5 (perioderna då du har betalat skatt) = 21 000 kronor. Du ska alltså ställa säkerhet med lägst 21 000 kronor.

Om den beräknade säkerheten är noll kronor ska du ställa en säkerhet som uppgår till hela skatten på de tobaksvaror som är under flyttning till dig, se exempel 3.

Exempel 3

Under de senaste tolv månaderna har Skatteverket beslutat att din skatt är noll kronor. Den 15 augusti sänds tobaksvaror iväg till dig under ett uppskovsförfarande från ett annat EU-land. Skatten på dessa tobaksvaror uppgår till 30 000 kronor. Du ska alltså ställa säkerhet om minst 30 000 kronor så att säkerheten är registrerad hos Skatteverket senast den 15 augusti.

Jämkning av säkerhetens belopp

Skatteverket kan besluta att du får jämkning av säkerhetsbeloppet till ett lägre belopp eller till inget belopp alls om det finns skäl till det med hänsyn till dina ekonomiska förhållanden, eller andra särskilda omständigheter. Om du begär jämkning bör du tydligt ange dina skäl för detta. Du ansöker om jämkning genom att fylla i och skicka in blankett, Begäran Jämkning av säkerhet – Tobaksskatt (SKV 5428). Adressen står på blanketten.

Olika sätt att ställa säkerhet

Du väljer själv om du vill ställa säkerheten som pantsatt konto eller demandgaranti (säkerhet som du avtalar med din bank om).

Här hittar du exempel på hur en säkerhet ska se ut:

- Registrerad varumottagares pantsättning av spärrat konto

- Registrerad varumottagares demandgaranti

- Skatteverkets föreskrifter om säkerhet enligt lagen om tobaksskatt (Rättslig vägledning) Länk till annan webbplats.

Återkallelse av godkännande som registrerade varumottagare

Ditt godkännande kan återkallas av följande anledningar:

- Om du helt eller delvis upphör med den del av verksamheten, ska du själv begära att ditt godkännande återkallas. Det gör du genom att fylla i och skicka in blankett Avregistrering – punktskatt (SKV 5335) till Skatteverket, adressen står på blanketten. Din begäran ska undertecknas av en behörig firmatecknare.

- Skatteverket kan återkalla ett godkännande om exempelvis deklarationer, skatteinbetalningar eller affärsbokföring missköts, om det förekommer ekonomisk brottslighet eller om du inte löpande har anmält förändringar i din verksamhet. Det kan exempelvis vara förändringar som gäller verksamhetens firmatecknare, revisor eller styrelse. Du kan också ha ställt för låg säkerhet. Om ditt godkännande återkallas så får du inte ta emot tobaksvaror under uppskovsförfarande.

Tillfälligt registrerad varumottagare

En tillfälligt registrerad varumottagare är en aktör som fått ett godkännande av Skatteverket att yrkesmässigt ta emot cigaretter, cigarrer, cigariller och röktobak som flyttats under ett uppskovsförfarande från ett annat EU-land vid ett enstaka tillfälle då en specifik leverans äger rum.

Så här ansöker du om att bli tillfälligt registrerad varumottagare

- Fyll i och skicka in blanketten Ansökan/Anmälan, Tillfälligt registrerad varumottagare Alkoholskatt - Tobaksskatt – Skatt på energi (SKV 5371) i god tid innan du ska ta emot tobaksvarorna. Adressen står på blanketten.

- Ansökan/Anmälan, Tillfälligt registrerad varumottagare Alkoholskatt - Tobaksskatt – Skatt på energi (SKV 5371)

2. För att du ska få hantera varorna under skatteuppskov måste du ställa säkerhet för den skatt som du kan få betala.

Du ställer säkerhet genom förskottsinbetalning till Skatteverkets bankgironummer 5583-8411. Säkerheten ska uppgå till ett belopp som motsvarar skatten på tobaksvarorna som du kommer att ta emot. Ange namn och organisationsnummer i samband med inbetalningen så att vi kan koppla ihop säkerheten med din aktuella ansökan. Kontakta Skatteverket om du istället vill ställa säkerhet i form av demandgaranti eller spärrat konto.

Vi kontaktar dig om du behöver komplettera din ansökan.

3. Du får ett tillfälligt punktskattenummer när Skatteverket har godkänt din ansökan om att bli tillfälligt registrerad varumottagare.

Punktskattenummer, SEED-registret och EMCS

I samband med att du blir godkänd som tillfälligt registrerad varumottagare får du ett tillfälligt punktskattenummer av Skatteverket. Punktskattenumret används för identifiering i det så kallade SEED-registret som innehåller EU:s alla godkända aktörer. Syftet med detta register är att ge företag och myndigheter de uppgifter om godkännanden med mera som är nödvändiga för att varorna ska kunna flyttas under uppskovsförfarande. SEED-registret förser även Excise Movement and Control System (EMCS) med uppgifter.

Avsändaren skapar ett elektroniskt administrativt dokument (e-AD) i EMCS när varorna skickas till dig. När du tar emot varorna på din mottagningsplats måste du inom fem dagar göra en mottagningsrapport i EMCS.

- EMCS - Ta emot i EMCS

- Det datoriserade systemet - EMCS (Rättslig vägledning) Länk till annan webbplats.

Deklarera för tobaken

Lämna en deklaration senast fem dagar efter att du har tagit varorna. Du kan deklarera digitalt i e-tjänsten Punktskatt – deklaration.

Du kan också deklarera via blanketten Särskild skattedeklaration.

En behörig firmatecknare ska underteckna deklarationen. Adressen till Skatteverket står på deklarationen eller på deklarationens försättsblad.

Betalning av skatten

När Skatteverket har fått in din särskilda skattedeklaration för vi över din förinbetalda skatt (din ställda säkerhet) till ditt skattekonto.

Hör av dig till Skatteverket om något förändras

Du som blivit godkänd som Tillfälligt registrerad varumottagare måste höra av dig till Skatteverket om:

- Ägarförhållandena i din verksamhet ändras på väsentligt sätt.

- Firmatecknare, revisor eller styrelse ändras.

- Något annat ändras i de uppgifter du har lämnat eller skulle ha lämnat till Skatteverket när du ansökte eller som du har lämnat efter godkännandet.

Lagerhållare

En lagerhållare är en aktör som är godkänd av Skatteverket och som därmed får yrkesmässigt hantera snus, tuggtobak och övrig tobak i obeskattat skick. Du måste äga tobaksvarorna för att få hantera dem i obeskattat skick.

För att kunna bli godkänd som lagerhållare måste du göra något av följande:

- tillverka varor

- föra in eller ta emot varor i Sverige från ett annat EU-land

- importera varor till Sverige från tredje land

- köpa skattepliktiga varor från en godkänd lagerhållare för återförsäljning till näringsidkare, eller

- sälja varor i en exportbutik enligt lagen (1994:445) exportbutiker.

Du ska även vara lämplig som lagerhållare med hänsyn till dina ekonomiska förhållanden och omständigheterna i övrigt.

Det räcker att du bedriver eller avser att bedriva verksamhet enligt en av punkterna för att godkännas som lagerhållare. När du har blivit godkänd har du rätt att hantera varorna i obeskattat skick även enligt de andra punkterna.

- Verksamhetens art (Rättslig vägledning) Länk till annan webbplats.

- Lagerhållare (Rättslig vägledning) Länk till annan webbplats.

Så här ansöker du om att bli godkänd lagerhållare

- Fyll i och skicka in blankett Ansökan Tobaksskatt Lagerhållare (SKV 5095). Adressen står på blanketten.

- Ansökan Tobaksskatt Lagerhållare (SKV 5095)

2. Vi kontaktar dig om du behöver komplettera din ansökan, till exempel med uppgifter om företagets ekonomiska ställning.

När ska du deklarera och betala skatten?

Du ska deklarera skatten för den redovisningsperiod då

- du har levererat varorna till köpare som inte är lagerhållare

- varorna tas i anspråk för annat ändamål än försäljning, exempelvis när du själv använder varorna

- du upphör att vara godkänd som lagerhållare. Skattskyldigheten omfattar snus, tuggtobak eller övrig tobak som vid den tidpunkten finns i lagret.

Det beloppet du ska betala ska finnas på skattekonto samma dag som deklarationen senast måste lämnas till Skatteverket. Du behöver inte betala skatt när du säljer varorna till andra godkända lagerhållare. Den lagerhållare som köper varorna tar över ansvaret för skatten. Vid varje leverans ska du kontrollera att köparen är godkänd som lagerhållare och i din bokföring ska det finnas uppgifter om leveranser av obeskattade varor.

- När du som godkänd lagerhållare ska redovisa och betala skatt (Rättslig vägledning) Länk till annan webbplats.

- Skattesatser på tobak

- Deklarera och betala tobaksskatt

Du behöver inte betala skatt till Tullverket om du importerar varorna som du äger från ett land utanför EU. Du redovisar istället skatten i din punktskattedeklaration när du exempelvis säljer varorna till någon som inte är lagerhållare. Om du däremot inte äger varorna ska du betala skatten till Tullverket.

Rätt att göra avdrag och undantag från skattskyldighet

Som godkänd lagerhållare kan du i vissa fall göra avdrag. Du gör avdragen i din punktskattedeklaration. Tänk på att fylla i alla fält korrekt, så att det framgår vilka avdrag du har gjort. Du måste också ha underlag som visar att du har rätt att göra avdragen.

Du får göra avdrag för skatt på tobaksvaror

- som har tagits emot av någon som har provianteringstillstånd för förbrukning ombord på fartyg eller flygplan på resa till utländsk ort

- som har tagits emot av någon som har provianteringstillstånd för försäljning ombord på fartyg eller flygplan på resa till tredje land

- för tobaksvaror (gäller inte snus) som har levererats till en köpare i ett annat EU-land

- för vilka skattskyldigheten enligt tobaksskattelagen tidigare har inträtt och som förvärvats från någon som inte är godkänd lagerhållare

- för vilka skattskyldigheten enligt tobaksskattelagen tidigare har inträtt och som innehas av lagerhållaren vid tidpunkten för godkännandet

- för varor som förstörts genom oförutsebara omständigheter eller force majeure

- som har exporterats eller förts till en frizon för annat ändamål än att förbrukas där

- som levererats till diplomater, ambassader med flera som är stationerade i ett annat EU-land i den omfattning om frihet från tobaksskatt som gäller i det EU-landet

- som har levererats till tredjelandsresenärer av lagerhållaren som bedriver verksamhet i exportbutik

- som levererats inom Sverige för väpnade styrkor tillhörande USA och för att få göra avdraget behöver du ett intyg som visar att tobaken ska användas av eller för den väpnade styrkan, det ska även framgå av fakturan att du har levererat varan utan tobaksskatt.

Om du som godkänd lagerhållare vid din tillverkning av snus, tuggtobak eller övrig tobak har återanvänt cigaretter, cigarrer, cigariller eller röktobak som skattskyldighet har inträtt för, får du göra avdrag för skatt med ett belopp som motsvarar skatten på cigaretterna, cigarrerna eller röktobaken.

För dig som lagerhållare undantas du från skattskyldigheten för tobaksvaror som har återanvänts vid tillverkning av skattepliktiga varor eller uteslutande har använts för provning av varornas kvalitet.

Hör av dig till Skatteverket om något förändras

Du som blivit godkänd som lagerhållare måste höra av dig till Skatteverket om:

- Ägarförhållandena i din verksamhet ändras på väsentligt sätt.

- Firmatecknare, revisor eller styrelse ändras.

- Något annat ändras i de uppgifter du har lämnat eller skulle ha lämnat till Skatteverket när du ansökte eller som du har lämnat efter godkännandet.

Återkallelse av godkännande som godkänd lagerhållare

Ditt godkännande kan återkallas av följande anledningar:

- Om du helt eller delvis upphör med den del av verksamheten som avser varorna, ska du själv begära att ditt godkännande återkallas. Det gör du genom att fylla i och skicka in blankett Avregistrering – punktskatt (SKV 5335) till Skatteverket, adressen står på blanketten. Din begäran ska undertecknas av en behörig firmatecknare.

- Skatteverket kan på eget initiativ återkalla ett godkännande om exempelvis deklarationer, skatteinbetalningar eller affärsbokföring missköts, om det förekommer ekonomisk brottslighet eller om du inte löpande har anmält förändringar i din verksamhet. Det kan exempelvis vara förändringar som gäller verksamhetens firmatecknare, revisor eller styrelse.

Om ditt godkännande som lagerhållare återkallas får du inte längre ta emot, sända iväg eller lagra varor i obeskattat skick. Det innebär även att du måste redovisa skatt på de obeskattade varorna som du har i ditt lager.

Som lagerhållare ska du lämna en deklaration.

Förstöring av skattepliktiga varor

Du behöver inte deklarera och betala tobaksskatt för tobaksvaror som fullständigt har förstörts under tillsyn av Skatteverket.

Om du hanterar tobaksvaror utan att vara godkänd aktör

Om du tillverkar skattepliktiga tobaksvaror utan att vara godkänd aktör, ska du betala tobaksskatt till Skatteverket direkt när tobaksvarorna tillverkas.

Du kan deklarera digitalt i e-tjänsten Punktskatt – deklaration.

Du kan också deklarera via blanketten Särskild skattedeklaration.

- Särskild skattedeklaration – Tobaksskatt (SKV 5401)

- Dags att deklarera för tobak (SKV 539)

- Kontakta oss

För du in beskattade cigaretter, cigarrer, cigariller och röktobak? Läs mer under rubriken "Ta emot cigaretter, cigarrer, cigariller och röktobak från andra EU-länder utanför systemet för skatteuppskov".

För du in snus, tuggtobak och övrig tobak från ett annat EU-land kan du läsa mer under rubriken ”Införsel av snus tuggtobak och övrig tobak”

Införsel av snus, tuggtobak och övrig tobak

Du som ska föra in eller ta emot snus, tuggtobak och övrig tobak från ett annat EU-land till Sverige i kommersiellt syfte, ska anmäla det i förväg till Skatteverket. Du ska göra anmälan genom att fylla i och skicka in blankett Yrkesmässig införsel – Anmälan (SKV 5385). Din anmälan måste vara registrerad hos Skatteverket innan tobaksvarorna flyttas från det andra EU-landet.

Säkerhet

Du ska även ställa säkerhet för betalning av skatten för varorna. Det gör du genom att betala in ett belopp som motsvarar skatten på de varor som anmälan omfattar. Du betalar till Skatteverkets bankgironummer 5583-8411. Uppge organisationsnummer samt att det gäller säkerhet för betalning av skatt. Betalningen ska ha skett innan varorna sänds från det andra EU-landet. Kontakta Skatteverket om du istället vill ställa säkerhet i form av demandgaranti eller spärrat konto.

Gör så här för att deklarera på en särskild skattedeklaration

När du har tagit emot varorna ska du redovisa skatten för det i en särskild skattedeklaration som du får av Skatteverket när vi har registrerat både din anmälan och din ställda säkerhet. Du ska lämna deklarationen senast fem dagar efter att du har tagit emot varorna i Sverige.

Du kan deklarera digitalt i e-tjänsten Punktskatt – deklaration.

Du kan också deklarera via blanketten Särskild skattedeklaration.

En behörig firmatecknare ska underteckna deklarationen. Adressen till Skatteverket står på deklarationen eller på deklarationens försättsblad.

Betalning av skatten

När Skatteverket har fått in din särskilda skattedeklaration för vi över din förinbetalda skatt (din ställda säkerhet) till ditt skattekonto.

Föra ut snus, tuggtobak eller övrig tobak

Om du vill föra ut snus, tuggtobak och övrig tobak där den svenska tobaksskatten är betald i Sverige, kan du i vissa fall ha möjlighet att få tillbaka den skatt som betalats i Sverige. Om du för ut varorna till ett land utanför EU gäller reglerna för export.

Exempel på återbetalning av skatt på tuggtobak kan vara en näringsidkare som köper tuggtobak i beskattat skick i Sverige och säljer den vidare till en dansk kund, som hämtar tobaken hos näringsidkaren i Sverige.

Observera att du inte kan sälja snus till en köpare i ett annat EU-land eftersom Sverige har infört ett förbud mot utförsel av snus till andra EU-länder. Skälen till förbudet finns i prop. 2004/05 149 (s. 54) .

- Regeringens proposition 2004/05:149 (Rättslig vägledning) Länk till annan webbplats.

- Förordning om förbud mot utförsel av snus (Riksdagen) Länk till annan webbplats.

Ansökan om återbetalning av den svenska tobaksskatten ska vara skriftlig och ska skickas till:

Skatteverket

771 83 Ludvika

Om du är en godkänd lagerhållare kan du under vissa förutsättningar föra ut varor till ett land utanför Sverige utan att behöva betala skatt till Skatteverket.

Här kan du som är godkänd lagerhållare läsa vilka regler som gäller för dig när du för ut varorna från Sverige:

Ta emot cigaretter, cigarrer, cigariller eller röktobak från andra EU-länder utanför systemet för skatteuppskov

Om du som företagare planerar att ta emot beskattade tobaksvaror i Sverige från ett annat EU-land behöver du först anmäla dig för registrering och ställa en säkerhet hos Skatteverket. När du har tagit emot tobaksvaror ska du deklarera och betala skatt för varorna i Sverige.

Om du ska importera beskattade tobaksvaror från länder utanför EU bör du kontakta Tullverket.

Ta emot beskattade tobaksvaror vid ett enstaka tillfälle

Om du med ditt företag planerar att ta emot cigaretter, cigarrer, cigariller eller röktobak från ett annat EU land utanför systemet för skatteuppskov vid ett enstaka tillfälle, behöver du först anmäla dig hos Skatteverket som tillfälligt certifierad mottagare av tobak. Anmäl dig i god tid innan du ska ta emot tobaksvarorna.

Det här gäller för dig som är en tillfälligt certifierad mottagare:

- Registreringen gäller bara för den flyttning som du anger i anmälan.

- Registrera dig innan varje gång du ska ta emot tobaksvaror från ett annat EU-land.

- Betala in en säkerhet för tobaksskatten.

- Registrera en mottagningsrapport i EMCS senast fem dagar att du har tagit emot tobaksvarorna.

- Deklarera för tobaksvarorna senast fem dagar efter att du tagit emot varorna.

Så här gör du för att ta emot tobaksvaror som tillfälligt certifierad mottagare

1) Registrera dig hos Skatteverket

Fyll i anmälan som tillfälligt certifierad mottagare och skicka den till Skatteverket. Du kan anmäla dig för registrering från den 1 januari 2023, men registreringen gäller för tobaksvaror som börjar flyttas till dig från och med 13 februari 2023.

I samband med anmälan fyller du i vem som ska ha behörighet att logga in i e‑tjänsten EMCS – Excise Movement and Control System.

2) Betala in en säkerhet för tobaksskatten

Betala in en säkerhet för tobaksskatten i samband med att du skickar in din anmälan för registrering. Beloppet ska motsvara tobaksskatten för de varor som du ska ta emot.

Betala in säkerheten till Skatteverkets bankgiro 5583-8411. Ange ditt personnummer eller organisationsnummer som referens.

3) Ta emot ett beslut

När du har betalat in säkerheten för tobaksskatten och din anmälan är registrerad får du ett beslut om registrering skickat till dig.

Tillsammans med beslutet får du också en deklaration som du ska använda för att deklarera när du har tagit emot tobaksvarorna.

4) Meddela avsändaren ditt punktskattenummer och mottagningsadress

Meddela avsändaren ditt punktskattenummer och den adress där du ska ta emot tobaksvarorna. Punktskattenumret och adressen står i ditt registreringsbeslut. Avsändaren behöver uppgifterna för att kunna lämna ett elektroniskt flyttningsdokument i EMCS.

Du eller någon annan som fått behörighet kan logga in i e-tjänsten EMCS och kontrollera om avsändaren har skapat ett flyttningsdokument med dig som mottagare. Om du registrerar en e-postadress i e-tjänsten får du ett automatiskt meddelande när avsändaren har gjort det.

5) Lämna en mottagningsrapport i e-tjänsten EMCS

När du har tagit emot tobaksvarorna ska du bekräfta det elektroniskt. Det gör du genom att du eller någon annan som fått behörighet för din räkning loggar in i e-tjänsten och lämnar en mottagningsrapport. Skapa mottagningsrapporten senast fem dagar efter att du tagit emot tobaksvarorna.

6) Deklarera för tobaksvarorna

Lämna en deklaration för tobaksvarorna senast fem dagar efter att du har tagit emot varorna.

Du kan deklarera digitalt i e-tjänsten Punktskatt – deklaration.

Du kan också deklarera via blanketten Särskild skattedeklaration.

7) Betala tobaksskatten

Tobaksskatten tas från det belopp som du har betalat in som säkerhet. Beloppet förs över till ditt skattekonto när din deklaration har registrerats hos Skatteverket. Du behöver alltså inte göra någon särskild betalning för skatten om den täcks av säkerhetsbeloppet.

Om tobaksskatten inte täcks av säkerhetsbeloppet behöver du betala in mellanskillnaden till ditt skattekonto senast fem dagar efter att du tog emot tobaksvarorna.

Om tobaksskatten är lägre än säkerhetsbeloppet kommer Skatteverket att kontakta dig.

8) Återbetalning av det andra EU-landets skatt

Du kan ha möjlighet att få tillbaka den tobaksskatt som har betalats i landet som tobaksvarorna har skickats från. Detta ansöker du om hos det landets skattemyndighet.

Ta emot beskattade tobaksvaror vid flera tillfällen

Om du med ditt företag planerar att ta emot cigaretter, cigarrer, cigariller och röktobak från andra EU länder utanför systemet för skatteuppskov vid flera tillfällen, kan du anmäla dig som en certifierad mottagare av tobak.

Det här gäller för dig som är en certifierad mottagare:

- Registreringen gäller tillsvidare för flera leveranser.

- Registrera dig innan den första gången du ska ta emot tobaksvaror från ett annat EU-land.

- Lämna en säkerhet för tobaksskatten genom en bankgaranti eller genom att pantsätta ett spärrat konto. Säkerhetens belopp ska vid varje leverans täcka skatten för de tobaksvaror som du ska ta emot.

- Lämna en mottagningsrapport i EMCS, deklarera samt betala in tobaksskatten till ditt skattekonto senast fem dagar efter varje gång du har tagit emot tobaksvaror.

För att bli registrerad tillsvidare som certifierad mottagare ska du

- inte ha skulder på skattekontot på mer än 2 000 kronor

- inte ha några skulder till svenska staten hos Kronofogden

- ha lämnat en säkerhet för alkoholskatten till Skatteverket.

Om du inte har möjlighet att uppfylla de här kraven ska du istället anmäla dig som en tillfälligt certifierad mottagare innan varje gång du ska ta emot tobaksvaror utanför systemet för skatteuppskov.

Så här gör du för att ta emot tobaksvaror som certifierad mottagare

1) Registrera dig hos Skatteverket

Fyll i en anmälan om att bli registrerad som certifierad mottagare och skicka den till Skatteverket. Du kan anmäla dig för registrering från den 1 januari 2023, men registreringen gäller för tobaksvaror som börjar transporteras till dig från och med 13 februari 2023.

I samband med anmälan fyller du i vem eller vilka som ska ha behörighet att logga in i e tjänsten EMCS – Excise Movement and Control System.

2) Lämna en säkerhet för tobaksskatten

Lämna en säkerhet för tobaksskatten i samband med att du skickar in anmälan. Det gör du genom att lämna in en bankgaranti eller genom att pantsätta ett spärrat bankkonto.

Säkerheten ska vid varje leverans täcka skatten på de tobaksvaror som du ska ta emot.

3) Ta emot ett beslut

När du har ställt säkerheten för tobaksskatten och din anmälan är registrerad får du ett beslut om registrering skickat till dig.

4) Meddela avsändaren ditt punktskattenummer och mottagningsadress

Varje gång du planerar att ta emot tobaksvaror ska du meddela ditt punktskattenummer och adressen där du ska ta emot varorna till avsändaren i det andra EU-landet. Punktskattenumret och adressen hittar du i ditt registreringsbeslut. Avsändaren behöver uppgifterna för att kunna skapa ett elektroniskt flyttningsdokument i EMCS.

Du eller någon annan som fått behörighet kan logga in i e-tjänsten EMCS och kontrollera om avsändaren har skapat ett flyttningsdokument med dig som mottagare. Om du registrerar en e-postadress i e-tjänsten får du ett automatiskt meddelande när avsändaren har gjort det.

5) Lämna mottagningsrapporter i e-tjänsten EMCS

Varje gång du har tagit emot tobaksvarorna ska du bekräfta det elektroniskt. Det gör du genom att du eller någon annan som fått behörighet för din räkning loggar in i e tjänsten och lämnar en mottagningsrapport. Gör det senast fem dagar efter att du tagit emot tobaksvarorna.

6) Deklarera för tobaksvarorna

Lämna en deklaration till Skatteverket senast fem dagar efter varje gång du har tagit emot tobaksvaror.

Du kan deklarera digitalt i e-tjänsten Punktskatt - deklaration.

Du kan också deklarera via blanketten Särskild skattedeklaration.

- 7) Betala tobaksskatten

Betala tobaksskatten så att den är bokförd på ditt skattekonto senast fem dagar efter att du har tagit emot tobaksvarorna.

8) Återbetalning av det andra EU-landets skatt

Du kan ha möjlighet att få tillbaka den tobaksskatt som har betalats i landet som tobaksvarorna har skickats från. Detta ansöker du om hos det landets skattemyndighet.

Skicka cigaretter, cigarrer, cigariller eller röktobak till andra EU-länder utanför systemet för skatteuppskov

Här får du information om vad som gäller när du som är företagare ska skicka cigaretter, cigarrer, cigariller eller röktobak från Sverige till ett annat EU-land utanför systemet för skatteuppskov, så kallad beskattade tobaksvaror.

Om du som företagare planerar att skicka beskattade tobaksvaror från Sverige till ett annat EU-land, behöver du först anmäla dig för registrering hos Skatteverket. Innan du skickar iväg tobaksvarorna ska du utfärda ett elektroniskt flyttningsdokument och mottagaren i det andra landet ska skapa en elektronisk mottagningsrapport när varorna kommit fram. Därefter kan du under vissa förutsättningar få tillbaka den svenska tobaksskatten.

Skicka beskattade tobaksvaror vid ett enstaka tillfälle

Om du med ditt företag planerar att skicka tobaksvaror till ett annat EU-land utanför systemet för skatteuppskov vid ett enstaka tillfälle, behöver du först anmäla dig hos Skatteverket som en tillfälligt certifierad avsändare av tobak.

Det här gäller för dig som är en tillfälligt certifierad avsändare:

- Registreringen gäller bara för den flyttning som du anger i anmälan.

- Registrera dig innan varje gång du ska skicka tobaksvaror till ett annat EU-land.

- Utfärda ett elektroniskt flyttningsdokument i EMCS innan varje gång du skickar iväg tobaksvaror.

Så här gör du för att skicka tobaksvaror som tillfälligt certifierad avsändare

1) Få uppgifter från mottagaren

Be mottagaren i det andra EU-landet om dennes punktskattenummer och leveransadress.

2) Kontrollera punktskattenumret

Kontrollera att mottagarens punktskattenummer är giltigt i databasen SEED-on-Europa.

Numret ska gå till en ”Certifierad mottagare” (på engelska ”Certified consignee”) eller en “Tillfälligt certifierad mottagare” (på engelska ”Temporarily certified consignee”). Om mottagaren inte har ett sådant punktskattenummer får du inte sända iväg tobaksvarorna.

3) Registrera dig hos Skatteverket

Fyll i anmälan som tillfälligt certifierad avsändare och skicka den till Skatteverket. Du kan anmäla dig för registrering från den 1 januari 2023, men registreringen gäller för de tobaksvaror som du skickar iväg från och med 13 februari 2023.

I samband med anmälan fyller du i vem som ska ha behörighet att logga in i e‑tjänsten EMCS – Excise Movement and Control System.

4) Ta emot ett beslut

När din anmälan är registrerad får du ett beslut om registrering skickat till dig. I beslutet står bland annat ditt svenska punktskattenummer och avsändningsadressen.

5) Utfärda ett flyttningsdokument

Utfärda ett elektroniskt flyttningsdokument i e-tjänsten EMCS. När du har gjort det får du en kvittens med en unik referenskod, ett så kallat ARC-nummer.

6) Lämna ARC-numret till chauffören

Lämna ARC-numret till chauffören eller någon annan person som ska följa med under transporten av tobaksvarorna.

Chauffören ska kunna visa upp ARC-numret under hela transporten från avsändnings- till leveransadressen. Om ett ARC nummer saknas kan myndigheterna stoppa transporten.

7) Kontrollera att mottagaren har lämnat en mottagningsrapport

Mottagaren i det andra EU-landet ska lämna en elektronisk mottagningsrapport i EMCS när tobaksvarorna kommit fram. Detta ser du i e-tjänsten EMCS.

Påminn mottagaren om det inte finns någon mottagningsrapport i EMCS trots att tobaksvarorna har levererats.

8) Ansök om återbetalning av den svenska tobaksskatten

Du kan ansöka om återbetalning av den svenska tobaksskatten för skatt på tobaksvaror som du har skickat till mottagare i andra EU-länder.

Du behöver ha följt punkterna ovan och det ska finnas en mottagningsrapport i EMCS eller andra bevis om att tobaksvarorna har nått mottagaren. Mottagarlandets myndigheter ska ha godtagit bevisen. Du ska även visa att det tidigare har betalats svensk tobaksskatt för tobaksvarorna.

Du ansöker om återbetalning genom att skicka mejl till eller eller ett brev till Skatteverket:

Skatteverket

771 83 Ludvika

Din ansökan ska vara undertecknad av en firmatecknare eller ett ombud med fullmakt.

Skicka beskattade tobaksvaror vid flera tillfällen

Om du med ditt företag planerar att skicka cigaretter, cigarrer, cigariller eller röktobak till mottagare i andra EU länder utanför systemet för skatteuppskov vid flera tillfällen, kan du anmäla dig som en certifierad avsändare av tobak.

Det här gäller för dig som en certifierad avsändare:

- Registreringen gäller tillsvidare.

- Registrera dig före den första gången du ska skicka tobaksvaror till ett annat EU-land.

- Utfärda ett elektroniskt flyttningsdokument i EMCS innan varje gång du skickar iväg alkohol.

Så här gör du för att skicka tobaksvaror som certifierad avsändare

1) Registrera dig hos Skatteverket

Fyll i anmälan om att bli registrerad som certifierad avsändare och skicka den till Skatteverket. Du kan anmäla dig för registrering från den 1 januari 2023 men registreringen gäller för tobaksvaror som du sänder iväg från och med 13 februari 2023.

I samband med anmälan fyller du i vem eller vilka som ska ha behörighet att logga in i e tjänsten EMCS – Excise Movement and Control System.

2) Ta emot ett beslut

När din anmälan är registrerad får du ett beslut om registrering skickat till dig. I beslutet står bland annat ditt svenska punktskattenummer och avsändningsadressen.

3) Få uppgifter från mottagaren

Innan varje gång du ska skicka tobaksvaror ska du be mottagaren i det andra EU-landet om dennes punktskattenummer och leveransadress.

4) Kontrollera punktskattenumret

Kontrollera att mottagarens punktskattenummer är giltigt i databasen SEED on Europa.

Numret ska gå till en ”Certifierad mottagare” (på engelska ”Certified consignee”) eller en “Tillfälligt certifierad mottagare” (på engelska ”Temporarily certified consignee”). Om mottagaren inte har ett sådant punktskattenummer får du inte sända iväg tobaksvarorna.

5) Utfärda ett flyttningsdokument

Utfärda ett elektroniskt flyttningsdokument i e-tjänsten EMCS innan varje gång du ska skicka tobaksvaror till andra EU-länder. När du har utfärdat flyttningsdokumentet får du en kvittens med en unik referenskod, ett så kallat ARC-nummer.

6) Lämna ARC-numret till chauffören

Lämna ARC-numret till chauffören eller någon annan person som ska följa med under transporten av alkoholen.

Chauffören ska kunna visa upp ARC-numret under hela transporten från avsändnings- till leveransadressen. Om ett ARC nummer saknas kan myndigheterna stoppa transporten.

7) Kontrollera att mottagaren har lämnat en mottagningsrapport

Mottagaren i det andra EU-landet ska lämna en elektronisk mottagningsrapport i EMCS när tobaksvarorna kommit fram. Detta ser du i e-tjänsten EMCS.

Påminn mottagaren om det inte finns någon mottagningsrapport i EMCS trots att tobaksvarorna har levererats.

8) Ansök om återbetalning av den svenska tobaksskatten

Du kan ansöka om återbetalning av den svenska tobaksskatten för tobaksvaror som du har skickat till mottagare i andra EU-länder.

Du behöver ha följt punkterna ovan och det ska finnas en mottagningsrapport i EMCS eller andra bevis om att tobaksvarorna har nått mottagaren. Mottagarlandets myndigheter ska ha godtagit bevisen. Du ska även visa att det tidigare har betalats svensk tobaksskatt för alkoholen.

Du ansöker om återbetalning genom att skicka mejl till eller eller ett brev till Skatteverket:

Skatteverket

771 83 Ludvika

Din ansökan ska vara undertecknad av en firmatecknare eller ett ombud med fullmakt.

För du in tobaksvaror från ett land utanför EU är det Tullverket som är beskattningsmyndighet.

För du in tobaksvaror som privatperson?

Skattebefrielse för väpnade styrkor

Amerikanska styrkor och andra Nato-styrkor kan få skattebefrielse för moms och punktskatter när de är i Sverige.

Kontakta oss

Har du frågor är du välkommen att mejla eller ringa oss.

Du vet väl att du kan få myndighetspost digitalt?

Blanketter inom punktskatter

Du hittar alla blanketter som används inom punktskatteområdet samlade på ett ställe.