Hur punktskattedeklarationen ska fyllas i

På försättsbladet till deklarationen finns alltid uppgifter om aktuella skattesatser. Där hittar du även annan information.

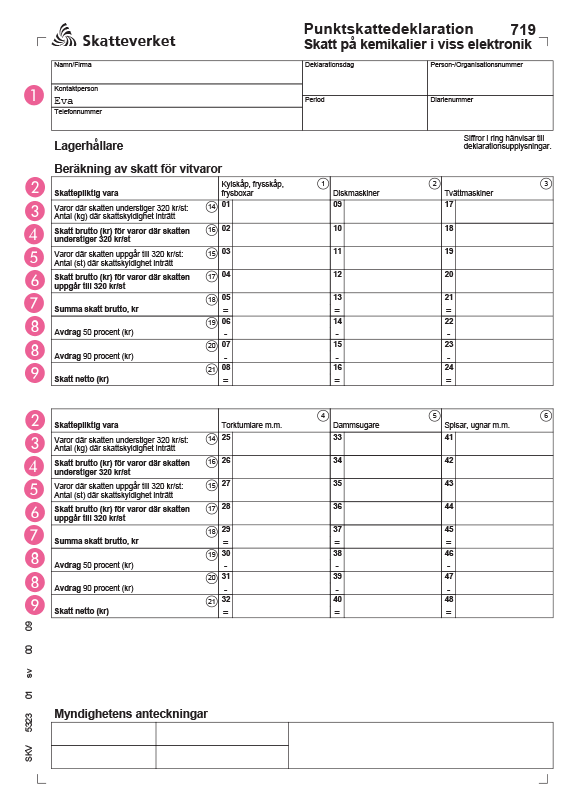

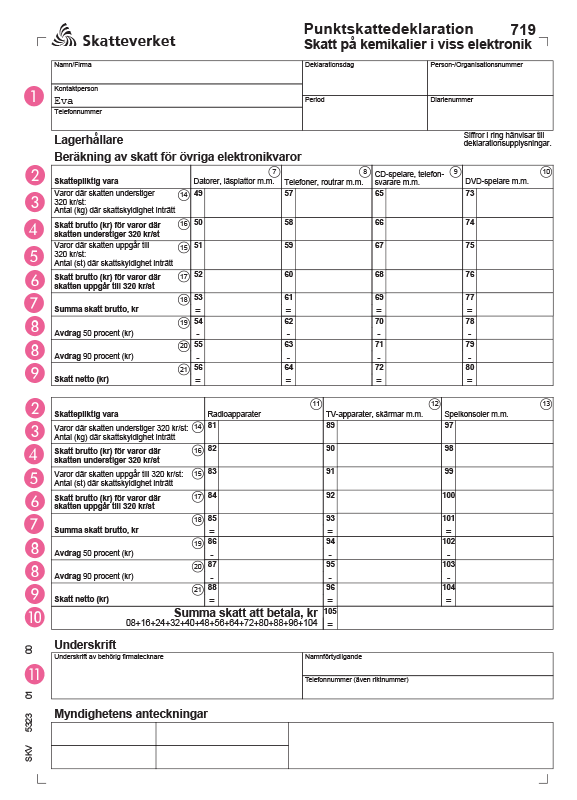

1. Överst på deklarationsblanketten finns förifyllda identifikationsuppgifter som du inte får ändra. Kontakta Skatteverket om uppgifterna inte stämmer. Överst på deklarationsblanketten finns även uppgift om vilket datum som deklarationen senast ska ha kommit in till Skatteverket. I fältet för ”Period” står det vilken redovisningsperiod som deklarationen gäller.

2. Deklarationen är uppdelad i en del för vitvaror och i en del för övriga elektronikvaror. Dessa delar är även indelade i kolumner för respektive typ av vara. För varje typ av vara görs en uppdelning mellan å ena sidan de varor där skatten understiger det maximala skattebeloppet och å andra sidan de varor där skatten uppgår till det maximala beloppet per styck.

3. På den första raden ska du redovisa de varor som skattskyldighet inträtt för under redovisningsperioden. Här tar du endast upp de varor där skattebeloppet per styck understiger det maximala skattebeloppet.

Redovisa varorna genom att ange varornas sammanlagda nettovikt, utan emballage, i kilogram (kg) med tre decimaler. Exempelvis varor som har en total nettovikt på 55 kg och 145 gram ska anges som 55,145. Var noga med att ange vikten i kolumnen för den aktuella typen av vara.

.png)

Obs. Skattsatserna i illustrationen ovanför är inaktuella.

4. På den andra raden anger du bruttoskatten för de varor som skattskyldighet inträtt för under redovisningsperioden. Med bruttoskatt menas skatten innan du gör eventuella avdrag. Ange endast bruttoskatten på de varor där skattebeloppet per styck understiger det maximala skattebeloppet.

Bruttoskatten beräknas genom att ta varornas nettovikt (se raden ovan) multiplicerat med skattesatsen för vitvaror respektive skattesatsen för övriga elektronikvaror. Exempelvis om varornas nettovikt är 55 kg och 145 gram beräknas skatten på följande sätt:

Bruttoskatt = 55,145 × skattesatsen.

Skattesatserna hittar du på försättsbladet till deklarationsblanketten eller på Skatteverkets webbplats.

Ange skattebeloppen i hela kronor, utan decimaler eller punkter.

5. På den tredje raden ska du redovisa det antal (stycken) varor som skattskyldighet inträtt för under redovisningsperioden. Ta endast upp de varor där skattebeloppet per styck uppgår till det maximala beloppet per vara. Var noga med att ange antalet i kolumnen för den aktuella typen av vara.

6. På den fjärde raden anger du bruttoskatten för de varor som skattskyldighet inträtt för under redovisningsperioden. Med bruttoskatt menas skatten innan du gör eventuella avdrag. Ange endast bruttoskatten på de varor där skattebeloppet per styck uppgår till det maximala skattebeloppet per vara.

Bruttoskatten beräknas genom att ta antal stycken varor (se raden ovan) multiplicerat med det maximala skattebeloppet.

7. På den femte raden anger du summa bruttoskatt för respektive typ av vara, summera bruttoskatten som ni redovisat på raden ”Skatt brutto (kr) för varor där skatten understiger xxx kr/st” med bruttoskatten som ni redovisat i fältet ”Skatt brutto (kr) för varor där skatten uppgår till xxx kr/st”. Denna summering gör du för respektive typ av vara.

8. Vid redovisning av skatt på kemikalier i viss elektronik ska du använda dig av bruttoredovisning. Det innebär att du ska redovisa skatt för alla varor som skattskyldighet inträtt för. Du kan i vissa fall sedan göra korrigerade avdrag i deklarationen så att bruttoskatten minskas med avdragen.

På den sjätte raden gör du avdrag med 50 procent av bruttoskatten. På den sjunde raden gör du avdrag med 95 procent av bruttoskatten. Läs mer om vilka villkor som ska vara uppfyllda för att du ska få göra avdrag med 50 procent respektive 95 procent av bruttoskatten.

Beloppen du gör avdrag med ska anges i hela kronor, utan decimaler eller punkter. Om inga avdrag görs behöver du inte fylla i fälten. Var noga med att ange avdragen i kolumnen för den aktuella typen av vara.

9. På den åttonde raden ska du ange nettoskattebeloppen för respektive typ av vara, det vill säga bruttoskatten (rad 5) minus eventuella avdrag (rad 6 och 7). Har du inte gjort några avdrag anger du samma belopp som i raden för bruttoskattebeloppen.

10. På sista raden på sidan två anger du den sammanlagda skatten att betala, summan av de belopp som du angett i raden för nettoskattebeloppen (rad 8). Det är den summa som ni anger här som du sedan ska betala in till skattekontot.

11. Glöm inte att underteckna deklarationen om den skickas in per post. Deklarationen ska skrivas under av behörig firmatecknare. Skicka punktskattedeklarationen till den adress som står på deklarationsblanketten. Deklarationen kan också lämnas via vår e-tjänst.

.png)

Obs! Skattsatserna i illustrationen ovanför är inaktuella.