Exempel underskott redovisningsansvarig

Här kan du läsa ett exempel som handlar om hur Dag och Eva-Marie redovisar sitt resultat på sina NE-bilagor. Dag är redovisningsansvarig.

Dag och Eva-Marie äger en skogsfastighet tillsammans. De väljer att Dag ska redovisa hela verksamheten, vilket innebär att han är redovisningsansvarig. Dag anger sitt personnummer som redovisningsansvarig under allmänna uppgifter på NE-bilagan.

Dags redovisning

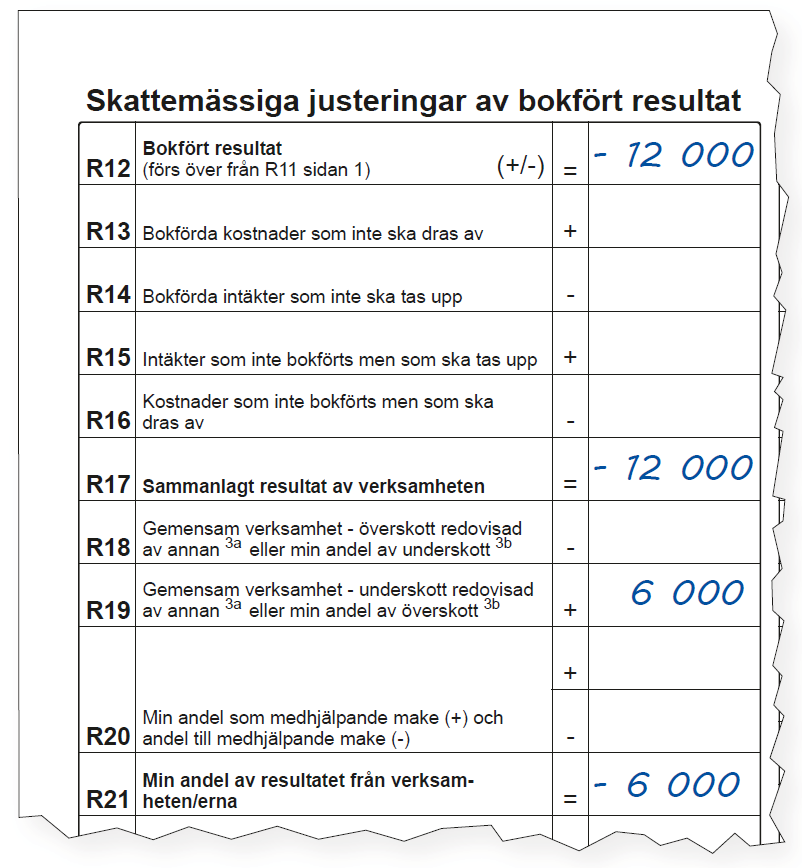

Så här fyller Dag i sina skattemässiga justeringar:

- Han redovisar ett bokfört underskott på 12 000 kronor i R11 och för sedan över beloppet till R12.

- I R19 lägger han till Eva-Maries del som uppgår till 6 000 kronor.

- I R21 redovisar han sedan sin del av underskottet 6 000 kronor.

Så här fyller Dag i NE-bilagan

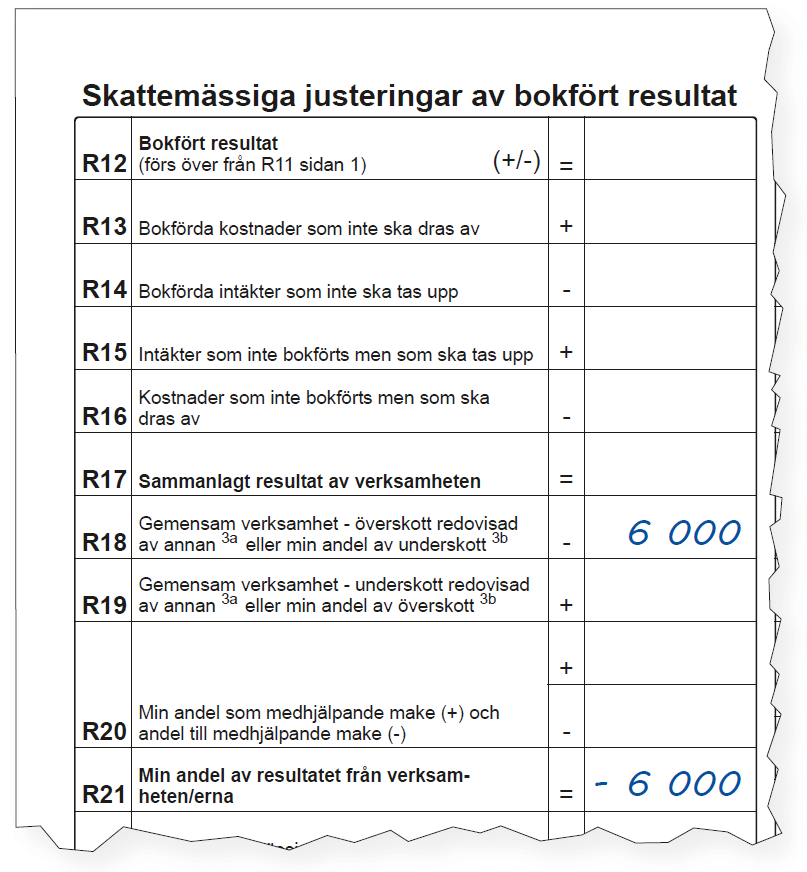

Eva-Maries redovisning

Eva-Marie anger Dags personnummer som redovisningsansvarig. Därmed behöver hon inte fylla i någon av rutorna i räkenskapsschemat (B1–B16 och R1–R11). I R18 drar hon sedan av sin del av underskottet, 6 000 kronor.

Så här fyller Eva-Marie i NE-bilagan