Exempel överskott redovisningsansvarig

Här kan du läsa ett exempel som handlar om hur Berit och Sture redovisar sitt resultat på sina NE-bilagor. Sture är redovisningsansvarig.

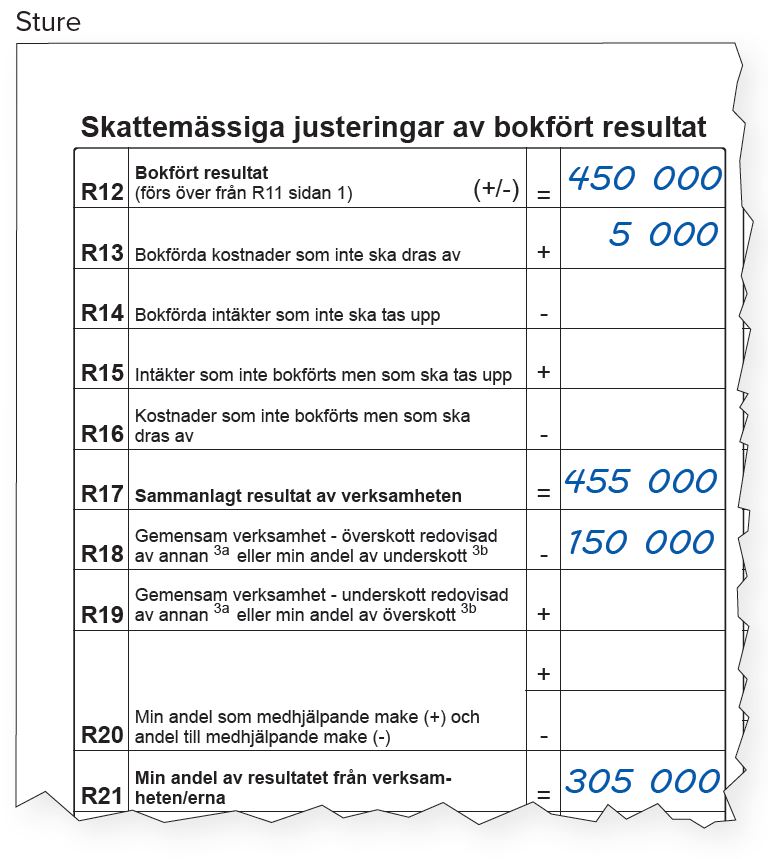

Makarna Berit och Sture driver gemensamt en klädaffär. De har en bokföring för hela verksamheten. Det bokförda resultatet av näringsverksamheten är 450 000 kronor. I den gemensamma verksamhetens resultat finns bland annat föreningsavgifter och representation för 5 000 kronor som inte får dras av vid beskattningen. Berit, som även har en annan verksamhet, ska bara ta upp 150 000 kronor av resultatet på 455 000 kronor. Sture ska ta upp resterande 305 000 kronor.

Stures redovisning

Berit och Sture väljer att Sture ska vara redovisningsansvarig för deras verksamhet. Sture anger därför sitt eget personnummer som redovisningsansvarig under allmänna uppgifter på NE-bilagan.

- Resultatet från bokföringen, 450 000 kronor, för han över till R12.

- I R13 redovisar han 5 000 kronor för föreningsavgifter, representation med mera.

- I R17 summerar han resultatet till 455 000 kronor.

- I R18 tar Sture sedan bort Berits resultat, 150 000 kronor.

- I R21 anger han sin del av resultatet i verksamheten, 305 000 kronor.

Så här fyller Sture i NE-bilagan

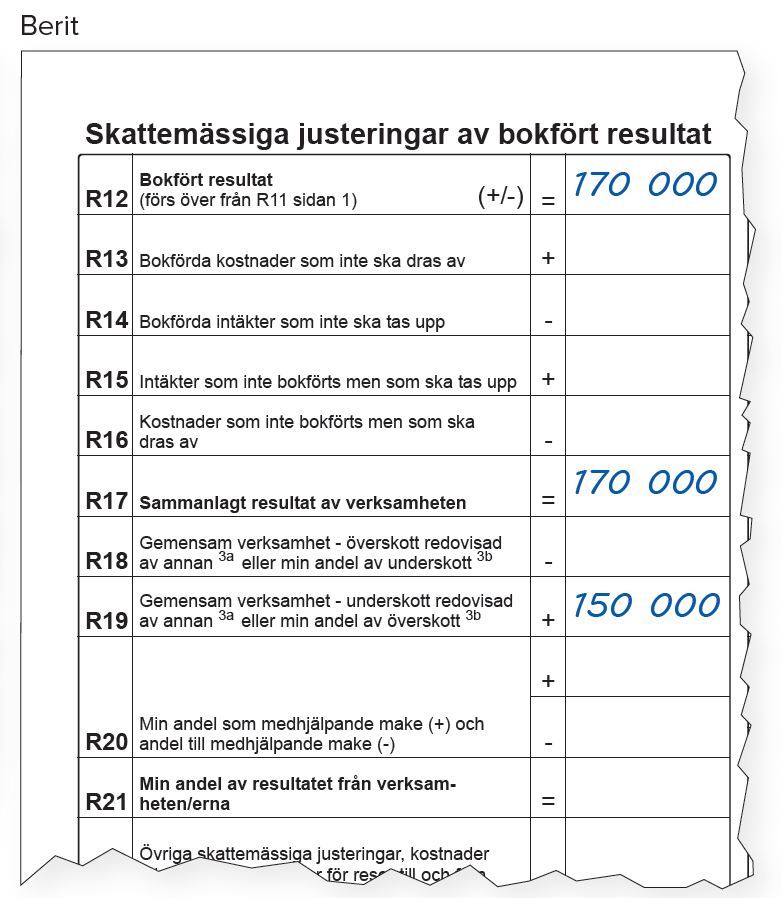

Berits redovisning

Berit anger Stures personnummer som redovisningsansvarig under allmänna uppgifter på NE-bilagan.

- Sin egen del av resultatet, 150 000 kronor, för hon över till R19.

- Resultatet från Berits egen verksamhet 170 000 kronor redovisar hon i R12 och summerar sedan ihop resultatet med deras klädaffär.

Så här fyller Berit i NE-bilagan