PROMEMORIA

2010-11-22

Bilaga till 131 751278-10/113

Vissa förenklingar av reglerna i 40 kap. inkomstskattelagen (1999:1229)

Innehållsförteckning

1 Sammanfattning

2 Lagtext

2.1 Förslag till lag om ändring i inkomstskattelagen (1999:1229)

3 Bakgrund

3.1 Gällande rätt

3.1.1 Huvudregel

3.1.2 Begränsningar i avdragsrätten

3.1.3 Definitioner

3.1.4 Beloppsspärren

4 Förslag

4.1 Allmänt om behovet av regelförändringar

4.2 Undantag för vissa närståendetransaktioner

4.3 Beräkningsperioden

4.4 Beräkningen av ägarförändringarna

4.5 Kraven på ägarförändringar

4.6 Indirekta förvärv av underskottsföretag

4.6.1 Förvärv som ska anses som personens egna

4.6.2 Förvärv av koncern med underskottsföretag

4.7 Avtal om rätt att förvärva andelar m.m.

5 Konsekvensanalys

5.1 Allmänt

5.2 Konsekvenser för företagen

5.3 Konsekvenser för Skatteverket

5.4 Offentligfinansiella effekter

6 Författningskommentarer

6.1 Förslag till lag om ändring i inkomstskattelagen (1999:1229)

1 Sammanfattning

I promemorian lämnar Skatteverket förslag till ändringar i de i 40 kap. inkomstskattelagen (1999:1229), förkortad IL, intagna reglerna rörande tidigare års underskott. Det huvudsakliga syftet är att förenkla tillämpningen av bestämmelserna och att därigenom minska den administrativa bördan för berörda företag och att förenkla Skatteverkets hantering av dessa ärenden. Vissa av de i promemorian framlagda förslagen innefattar dock ingen förenkling utan motiveras av systematiska skäl.

Förslagen innebär att det i 40 kap. 11 § IL tas in en bestämmelse motsvarande det i 40 kap. 10 § andra stycket IL intagna koncernundantaget. Syftet med bestämmelsen är att beloppsspärren inte ska inträda på grund av transaktioner som sker mellan två närstående personer.

De i promemorian lämnade förslagen innebär vidare att bestämmelserna i 40 kap. 12 § IL förtydligas och att bara sådana ägarförändringar som innefattar att en person förvärvat andelar motsvarande minst 10 procent av rösterna i det aktuella företaget ska beaktas vid beräkningen av om mer än 50 procent av andelarna bytt ägare. Till dessa förvärv ska enligt förslaget också räknas förvärv som görs av ett företag i vilket personen, tillsammans med andra i 40 kap. 11 § IL angivna personer, direkt eller indirekt innehar andelar med mer än 50 procent av rösterna eller kapitalet. Samtliga de andelar i underskottsföretaget som förvärvas av ett sådant företag ska fördelas mellan de aktuella personerna med utgångspunkt i förhållandet mellan deras inbördes röstandel i det förvärvande företaget.

En ägarförändring ska enligt förslaget anses föreligga bara till den del en person vid den aktuella beräkningstidpunkten innehar en större andel av röstetalet i underskottsföretaget än vid ingången av beräkningsperioden. Vidare föreslås att bara sådana ägarförändringar som inträffar under tid då det aktuella företaget enligt 40 kap. 4 § IL är ett underskottsföretag — underskottsperioden — ska beaktas.

De ägarförändringar som avses i 40 kap. 12 § IL ska enligt förslaget beräknas med utgångspunkt i förhållandena vid underskottsperiodens ingång. Om beloppsspärren har inträtt under en underskottsperiod ska ägarförändringarna för efterföljande period beräknas med utgångspunkt i förhållandena då beloppsspärren inträdde. Omfattar en underskottsperiod eller en del av en underskottsperiod mer än fem beskattningsår under vilka beloppsspärren inte har inträtt ska dock ägarförändringarna beräknas med utgångspunkt i förhållandena vid ingången av det första beskattningsåret under respektive femårsperiod.

De nya reglerna föreslås träda i kraft den 1 januari 2012.

2 Lagtext

2.1 Förslag till lag om ändring i inkomstskattelagen (1999:1229)

Härigenom föreskrivs i fråga om inkomstskattelagen (1999:1229)

dels att 40 kap. 4, 11, 12 och 15 §§ ska ha följande lydelse,

dels att det i lagen ska införas en ny paragraf, 40 kap, 12 a §, av följande lydelse.

40 kap.

4 § 1)

Nuvarande lydelse

Föreslagen lydelse

Med underskottsföretag avses ett företag som hade ett underskott det föregående beskattningsåret eller som har ett eget eller övertaget underskott från tidigare år som inte fått dras av än på grund av koncernbidragsspärren i 18 § eller bestämmelserna om rätt till avdrag för underskott efter kvalificerade fusioner eller fissioner i 37 kap. 24 och 25 §§, efter verksamhetsavyttringar i 38 kap.17 aoch 17 b §§ eller efter partiella fissioner i 38 a kap. 18 och 19 §§.

Med underskottsföretag avses ett företag som hade ett underskott det föregående beskattningsåret eller som har ett eget eller övertaget underskott från tidigare år som inte fått dras av ännu på grund av koncernbidragsspärren i 18 § eller bestämmelserna om rätt till avdrag för underskott efter kvalificerade fusioner eller fissioner i 37 kap. 24 och 25 §§, efter verksamhetsavyttringar i 38 kap.17 a och 17 b §§ eller efter partiella fissioner i 38 a kap. 18 och 19 §§.

Med underskottsperiod avses tiden från och med det beskattningsår ett företag enligt första stycket är ett underskottsföretag till och med det beskattningsår underskottsföretaget saknar kvarvarande underskott.

11 §

I andra fall än som avses i 10 § första stycket inträder en beloppsspärr vid ägarförändringar som innebär att det bestämmande inflytandet över ett underskottsföretag erhålls av

1. en fysisk person,

2. ett dödsbo,

3. en annan utländsk juridisk person än ett utländskt bolag, eller

4. ett svenskt handelsbolag i vilket en fysisk person eller en sådan person som anges i 2 eller 3 är delägare direkt eller genom ett eller flera svenska handelsbolag.

En fysisk person och närstående till honom räknas som en enda person. Som närstående räknas här, utöver vad som anges i 2 kap. 22 §, ett svenskt handelsbolag där den fysiska personen själv eller en närstående fysisk person är delägare. Vad som sägs om fysisk person i denna paragraf gäller inte dödsbo.

Beloppsspärren inträder dock inte om den person som får det direkta bestämmande inflytandet redan före ägarförändringen genom indirekt ägande haft sådant inflytande i underskottsföretaget.

12 § 2)

I andra fall än som avses i 10 § första stycket eller 11 § inträder en beloppsspärr vid ägarförändringar som innebär att, under en period av fem beskattningsår för ett underskottsföretag, sådana förvärvare som avses i 11 § dels var och en har förvärvat andelar med minst 5 procent av samtliga röster i underskottsföretaget, dels tillsammans har förvärvat andelar med mer än 50 procent av samtliga röster i underskottsföretaget. Bestämmelserna i 11 § andra stycket gäller också vid tillämpning av denna paragraf.

Som förvärv som gjorts av en sådan person som avses i första stycket räknas också förvärv som gjorts av

1. ett företag i vilket personen — direkt eller genom förmedling av en annan juridisk person eller av ett svenskt handelsbolag som personen har ett bestämmande inflytande över — innehar andelar med minst 5 procent av eller

2. en juridisk person eller ett svenskt handelsbolag som ett sådant företag som avses i 1 har ett bestämmande inflytande över.

Vid tillämpning av denna paragraf gäller följande. Förvärv av andelar i förhållande till tidigare andelsinnehav genom emission med lika rätt för andelsägarna ska inte räknas in i antalet förvärvade andelar. Med förvärv av andel likställs avtal om rätt att förvärva andelar i ett företag och avtal om rätt att besluta i företagets angelägenheter.

I andra fall än som avses i 10 § första stycket eller 11 § inträder beloppsspärren vid ägarförändringar som innebär att, under en period av högst fem beskattningsår under en underskottsperiod, sådana förvärvare som avses i 11 § dels var och en har förvärvat andelar med minst 10 procent av samtliga röster i underskottsföretaget, dels tillsammans har förvärvat andelar med mer än 50 procent av samtliga röster i underskottsföretaget. Bestämmelserna i 11 § andra stycket gäller också vid tillämpning av denna paragraf.

Som förvärv som gjorts av en sådan person som avses i första stycket räknas också förvärv som gjorts av ett företag i vilket samma person ensam eller tillsammans med andra sådana personer som avses i 11 § — direkt eller genom förmedling av en annan juridisk person eller av ett svenskt handelsbolag som personen har ett bestämmande inflytande över — innehar andelar med mer än 50 procent av samtliga röster eller av kapitalet.

I andra fall än som avses i 10 § första stycket eller 11 § inträder beloppsspärren vid ägarförändringar som innebär att, under en period av högst fem beskattningsår under en underskottsperiod, fem eller färre sådana personer som avses i 11 § tillsammans förvärvar andelar med mer än 50 procent av röstetalet i ett företag som direkt eller indirekt har ett bestämmande inflytande över underskottsföretaget.

12 a §

Vid tillämpning av 12 § gäller följande:

1. Ägarförändringar beräknas med utgångspunkt i förhållandena vid underskottsperiodens ingång. Har beloppsspärren inträtt beräknas ägarförändringarna för efterföljande period med utgångspunkt i förhållandena då beloppsspärren inträdde. Omfattar en underskottsperiod eller en del av en underskottsperiod mer än fem beskattningsår utan att beloppsspärren har inträtt ska ägarförändringarna beräknas med utgångspunkt i förhållandena vid ingången av det beskattningsår som inleder en period om fem beskattningsår räknat från det aktuella beskattningsåret.

2. En ägarförändring anses föreligga bara till den del en person då förändringen beräknas innehar en större andel av det sammanlagda röstetalet i företaget än vid i 1 angiven tidpunkt.

3. Sådana förvärv som avses i 12 § andra stycket fördelas mellan personerna med utgångspunkt i förhållandet mellan deras inbördes innehav av röstandelar i företaget.

15 § 3)

Beloppsspärren innebär att underskottsföretaget inte får dra av underskott som uppkommit före det beskattningsår då spärren inträder till den del underskotten överstiger 200 procent av utgiften för att förvärva

1. det bestämmande inflytandet över underskottsföretaget i sådana fall som avses i 10 och 11 §§, eller

2. andelar med mer än 50 procent av rösterna i underskottsföretaget i sådana fall som avses i 12 §.

1. det bestämmande inflytandet över underskottsföretaget i sådana fall som avses i 10 och 11 §§,

2. andelar med mer än 50 procent av rösterna i underskottsföretaget i sådana fall som avses i 12 § första stycket, eller

3. andelar med mer än 50 procent av röstetalet i ett företag som direkt eller indirekt har ett bestämmande inflytande över underskottsföretaget i sådana fall som avses i 12 § tredje stycket.

Om förvärvet omfattar flera underskottsföretag i samma koncern, ska avdragsutrymmet fördelas på dessa efter deras andel av koncernens sammanlagda underskott.

3 Bakgrund

3.1 Gällande rätt

I 40 kap. inkomstskattelagen (1999:1229), förkortad IL, finns regler om i vilken utsträckning avdrag ska göras för tidigare års underskott. Som huvudregel gäller att ett underskott av näringsverksamhet som kvarstår från det föregående beskattningsåret ska dras av.

I 40 kap. IL finns också regler som i vissa situationer tar bort eller begränsar rätten till avdrag för tidigare års underskott, t.ex. spärregler som inskränker möjligheterna för juridiska personer att i vissa fall efter ägarbyten utnyttja gamla underskott. Dessa regler har införts i syfte att förhindra handel med förlustbolag.

3.1.1 Huvudregel

Rent allmänt gäller att ett underskott av näringsverksamhet som kvarstår från föregående beskattningsår ska dras av (40 kap. 2 § IL). Avdraget ska göras beskattningsåret efter det år då underskottet uppkom; detta oavsett om det uppkommer ett överskott eller inte detta år. Om verksamheten ger ett underskott också detta år, ökas detta underskott med föregående års underskott.

3.1.2 Begränsningar i avdragsrätten

Enligt 40 kap. IL föreligger vissa begränsningar i avdragsrätten för tidigare års underskott, nämligen

- begränsningar hos företag efter ägarförändringar,

- begränsningar vid konkurs, ackord och skuldsanering,

- begränsningar efter överlåtelser av andelar i statliga kreditinstitut (40 kap. 22 § IL),

- begränsningar vid överlåtelser enligt "lex Kockum" (40 kap. 24 § IL jämfört med 14 kap. 17?18 §§ IL),

- vid underprisöverlåtelser enligt bestämmelserna i 23 kap. 29 § IL, dvs. när ett företag avstår från att utnyttja ett underskott i samband med en underprisöverlåtelse (40 kap. 2 § IL),

- enligt bestämmelserna om kvalificerade fusioner och fissioner i 37 kap. 21—26 och 28 §§ IL (40 kap. 2 § IL),

- enligt bestämmelserna om verksamhetsavyttringar i 38 kap. 17 § IL (40 kap. 2 § IL),

- enligt bestämmelserna om partiella fissioner i 38 a kap. 17 § IL (40 kap. 2 § IL), och

- enligt bestämmelserna om underskott av andelshus i 42 kap. 33 § IL (40 kap. 2 § IL).

3.1.3 Definitioner

I 40 kap. IL definieras vissa i kapitlet använda begrepp, bl.a. begreppen underskottsföretag, bestämmande inflytande, koncern och ägarförändring.

Underskottsföretag

Med underskottsföretag avses enligt 40 kap. 4 § IL ett företag som hade ett underskott det föregående beskattningsåret eller som har ett eget eller övertaget underskott från tidigare år som ännu inte har fått dras av på grund av koncernbidragsspärren i 40 kap. 18 § IL eller bestämmelserna om rätt till avdrag för underskott efter kvalificerade fusioner eller fissioner i 37 kap. 24 och 25 §§ IL, efter verksamhetsavyttringar i 38 kap.17 aoch 17 b §§ IL eller efter partiella fissioner i 38 a kap. 18 och 19 §§ IL. Begreppet underskottsföretag innefattar däremot inte företag som saknar underskott enligt ovan även om det skulle redovisa ett underskott för det året ägarförändringen görs eller sådana företag som har kapitalförluster på delägarrätter respektive fastigheter som på grund av bestämmelserna i 48 kap. 26 § respektive 25 kap. 12 § IL ännu inte kunnat utnyttjas (jfr prop. 1999/2000:2 Del 2 s. 462).

Bestämmande inflytande

Vid ägarförändringar är begreppet bestämmande inflytande av avgörande betydelse.

Vad gäller aktiebolag anses ett sådant företag ha bestämmande inflytande över ett annat företag om detta är dotterföretag till det förra enligt 1 kap. 11 § aktiebolagslagen (2005:551), förkortad ABL. Enligt nämnda paragraf är ett aktiebolag moderbolag och en annan juridisk person är dotterföretag, om aktiebolaget

1. innehar mer än hälften av rösterna för samtliga aktier eller andelar i den juridiska personen,

2. äger aktier eller andelar i den juridiska personen och på grund av avtal med andra delägare i denna förfogar över mer än hälften av rösterna för samtliga aktier eller andelar,

3. äger aktier eller andelar i den juridiska personen och har rätt att utse eller avsätta mer än hälften av ledamöterna i dess styrelse eller motsvarande ledningsorgan, eller

4. äger aktier eller andelar i den juridiska personen och har rätt att ensamt utöva ett bestämmande inflytande över denna på grund av avtal med den juridiska personen eller på grund av föreskrift i dess bolagsordning, bolagsavtal eller därmed jämförbara stadgar.

Vidare är en juridisk person dotterföretag till moderbolaget, om ett annat dotterföretag till moderbolaget eller moderbolaget tillsammans med ett eller flera andra dotterföretag eller flera andra dotterföretag tillsammans,

1. innehar mer än hälften av rösterna för samtliga aktier eller andelar i den juridiska personen,

2. äger aktier eller andelar i den juridiska personen och på grund av avtal med andra delägare i denna förfogar över mer än hälften av rösterna för samtliga aktier eller andelar, eller

3. äger aktier eller andelar i den juridiska personen och har rätt att utse eller avsätta mer än hälften av ledamöterna i dess styrelse eller motsvarande ledningsorgan.

Om ett dotterföretag äger aktier eller andelar i en juridisk person och på grund av avtal med den juridiska personen eller på grund av föreskrift i dess bolagsordning, bolagsavtal eller därmed jämförbara stadgar har rätt att ensamt utöva ett bestämmande inflytande över den juridiska personen, är även denna dotterföretag till moderbolaget.

För andra företagsformer än aktiebolag gäller vid tillämpningen av 40 kap. IL att ett företag anses ha bestämmande inflytande över ett annat företag om detta är ett dotterföretag till det förra enligt

- 1 kap. 4 § lagen (1987:667) om ekonomiska föreningar, förkortad EFL,

- 1 kap. 2 § sparbankslagen (1987:619),

- 1 kap. 5 § lagen (1995:1570) om medlemsbanker,

- 1 kap. 9 § försäkringsrörelselagen (1994:1220), eller

- 1 kap. 5 § stiftelselagen (1994:1220).

En svensk ideell förening anses ha bestämmande inflytande över ett annat företag om detta är ett dotterföretag till föreningen enligt 1 kap. 4 § årsredovisningslagen (1995:1554), förkortad ÅRL.

Ett utländskt bolag anses ha ett bestämmande inflytande över ett företag om företaget skulle ha varit ett dotterföretag till bolaget, om bolaget varit ett svenskt aktiebolag (40 kap. 5 § tredje stycket IL).

Samma sak som för utländska bolag gäller för en fysisk person, ett dödsbo, en annan utländsk juridisk person än ett utländskt bolag eller ett svenskt handelsbolag i vilket en fysisk person, ett dödsbo eller en annan utländsk person än ett utländskt bolag är delägare direkt eller genom ett eller flera svenska handelsbolag.

Koncern

Med koncern avses enligt 40 kap. 6 § IL

- en koncern enligt någon av de bestämmelser som anges i 40 kap. 5 § första stycket IL (dvs. enligt 1 kap. 11 § ABL, 1 kap. 4 § EFL, 1 kap. 2 § sparbankslagen, 1 kap. 5 § lagen om medlemsbanker, 1 kap. 9 § försäkringsrörelselagen eller 1 kap. 5 § stiftelselagen),

- när det gäller svenska ideella föreningar, en koncern enligt 1 kap. 4 § ÅRL, och

- en motsvarande utländsk företagsgrupp, om moderföretaget hör hemma i en stat inom Europeiska ekonomiska samarbetsområdet eller är ett utländskt bolag.

Ägarförändring

I 40 kap. 8 och 10—14 §§ IL definieras vad som vid tillämpning av bestämmelserna i kapitlet menas med ägarförändring. De fyra olika situationer för ägarförändringar som behandlas i dessa paragrafer brukar kallas spärrsituationer. Anledningen till detta är att en belopps- och/eller en koncernbidragsspärr inträder för underskottsföretaget vid vissa ägarförändringar. Detta innebär som huvudprincip en inskränkning i företagets rätt till avdrag för tidigare års underskott.

I denna promemoria behandlas två av dessa spärrsituationer. Först behandlas den i 40 kap. 11 § IL angivna situationen, nämligen att beloppsspärren blir tillämplig vid sådana ägarförändringar som innebär att det bestämmande inflytandet över ett underskottsföretag erhålls av

1. en fysisk person,

2. ett dödsbo,

3. en annan utländsk juridisk person än ett utländskt bolag, eller

4. ett svenskt handelsbolag i vilket en fysisk person eller en sådan person som anges i 2 eller 3 är delägare direkt eller genom ett eller flera svenska handelsbolag.

Bedömningen av om den nya ägaren förvärvat ett bestämmande inflytande över underskottsföretaget görs som en hypotetisk prövning av om detta skulle ha varit dotterföretag till den nya ägaren om denne hade varit ett aktiebolag (40 kap. 10 § 1?3 styckena IL).

Närstående fysiska personer och ett svenskt handelsbolag i vilket någon sådan person är delägare (direkt eller genom ett eller flera svenska handelsbolag) räknas enligt 40 kap. 11 § andra stycket IL som en enda person. Med närstående avses i detta sammanhang en fysisk person och dennes föräldrar, far- och morföräldrar, make, avkomling, avkomlings make, syskon, syskons make och avkomling. Med avkomling avses även styvbarn och fosterbarn. Om aktier överlåts mellan närstående innebär detta, att någon ägarförändring inte sker enligt 40 kap. 11 § IL, eftersom samtliga närstående räknas som en person. Om exempelvis två makar, deras barn och ett av familjen ägt handelsbolag tillsammans från utomstående förvärvar aktier med mer än hälften av rösterna i underskottsföretaget uppkommer däremot spärrsituationen.

En inskränkning i ovanstående regel är att en ägarförändring inte utlöser spärregeln om det bestämmande inflytandet respektive förvärvet av aktierna eller andelarna erhålls genom arv, testamente, bodelning eller ändrade familjeförhållanden. Med ändrade familjeförhållanden avses t.ex. att delägare gifter sig med varandra, registrerar partnerskap eller får barn (prop. 1998/99:7 s. 30). En sådan ägarförändring som utlöser spärregeln ska inte heller anses ha uppkommit för det fall den nya ägaren de två närmast föregående beskattningsåren haft ställning som företagsledare i underskottsföretaget (40 kap. 13 § IL).

Den spärrsituation som främst behandlas i promemorian är den som behandlas i 40 kap. 12 § IL. Enligt denna regel inträder beloppsspärren vid sådana ägarförändringar som innebär att en grupp fysiska personer eller andra rättssubjekt under en period av fem beskattningsår för ett underskottsföretag dels var och en har förvärvat andelar med minst 5 procent av samtliga röster i underskottsföretaget, dels tillsammans förvärvat andelar med mer än 50 procent av samtliga röster i underskottsföretaget. Vad som sägs om fysisk person gäller även dödsbo, annan utländsk juridisk person än utländskt bolag samt svenskt handelsbolag i vilket fysisk person, dödsbo eller annan utländsk juridisk person än ett utländskt bolag är delägare direkt eller genom ett eller flera svenska handelsbolag.

En fysisk person och närstående till honom räknas i sammanhanget som en enda person. Som närstående räknas även här de i 40 kap. 11 § andra stycket IL angivna personerna, se ovan.

Som förvärv som gjorts av en sådan person räknas också förvärv som gjorts av

1. ett företag i vilket personen — direkt eller genom förmedling av en annan juridisk person eller av ett svenskt handelsbolag som personen har ett bestämmande inflytande över — innehar andelar med minst 5 procent av röstetalet, eller

2. en juridisk person eller ett svenskt handelsbolag som ett sådant företag som avses i 1 har ett bestämmande inflytande över.

Förvärv av andelar i förhållande till tidigare andelsinnehav genom emission med lika rätt för andelsägarna ska dock inte räknas in i antalet förvärvade andelar. Däremot likställs avtal om rätt att förvärva andelar i ett företag och avtal om rätt att besluta i företagets angelägenheter med förvärv (40 kap. 12 § tredje stycket IL). Bestämmelsen gäller inte vid sådana förändringar i ägandet som sker på grund av arv, testamente eller bodelning (40 kap. 13 § andra stycket IL).

I samband med att reglerna fördes över till IL anförde Lagrådet att lagtextens ordalydelse synes omfatta även t.ex. fall då en och samma aktiepost med mer än 10 procent av röstetalet bytt ägare mer än fem gånger under femårsperioden trots att någon sådan avsikt, såvitt Lagrådet förstod, inte hade varit avsedd (prop. 1999/2000:2 Del 3 s. 449 f.). Regeringen angav att Lagrådets antagande om avsikten med bestämmelsen var riktig samt att det inte är helt enkelt att arbeta om bestämmelsen så att detta framgår tydligt utan att komplicera lagtexten. "Sunt förnuft, liksom förarbetena" talade enligt regeringen för att det är Lagrådets tolkning av bestämmelserna som ska göras och någon ändring i lagtexten gjordes därför inte (se prop. 1999/2000:2 Del 2 s. 471).

Lagtexten reglerar inte närmare vad som gäller om spärregeln blivit tillämplig ett år och en delvis ny grupp av fysiska personer gemensamt uppfyller kriterierna för att spärregeln ska bli tillämplig, om även tidigare ägare räknas, ett senare år. Enligt Skatteverkets uppfattning bör en sådan situation besvaras enligt nedanstående exempel (Handledning för beskattning av inkomst vid 2010 års taxering Del 3 s. 211 ff.).

Exempel

Aktiebolaget U (AB U) har funnits under en längre tid och har sedan år 0 redovisat underskott. Under år 1 har på grund av A—C:s förvärv av aktier i AB U sådana ägarförändringar som avses i 40 kap. 12 § IL inträffat. A, B, C, D och E är samtliga fysiska personer, och alla aktier i AB U har samma röstvärde. I punkterna a)—g) i nedanstående tabell redovisas ett antal olika ägarsituationer vid utgången av år 2.

| År 0 | År 1 | År 2 | |||||||

|---|---|---|---|---|---|---|---|---|---|

| a) | b) | c) | d) | e) | f) | g) | |||

| A | - | 10 | 10 | 12 | 10 | 10 | 40 | 10 | 7 |

| B | - | 30 | 30 | 28 | 30 | 25 | - | ||

| C | - | 12 | 12 | 12 | 12 | 12 | 12 | ||

| D | - | - | - | - | 5 | 5 | - | 30 | 40 |

| E | 12 | 15 | |||||||

| A–E. innehav ≥ 5 % | 52 | 52 | 52 | 57 | 52 | 52 | 52 | 62 |

Enligt Skatteverkets uppfattning bör följande gälla år 2:

a) Ingen beloppsspärr utlöses, eftersom det inte har skett någon ägarförändring jämfört med år 1.

b)—f) Beloppsspärren utlöses inte eftersom förändringarna i förhållande till år 1 inte är av den storleksordning som anges i 40 kap. 12 § IL.

g) Beloppsspärren utlöses eftersom en ny krets fysiska personer (D och E) var och en har förvärvat minst fem procent av rösterna och tillsammans mer än 50 procent av rösterna (40+15=55 procent).

3.1.4 Beloppsspärren

I förhållande till bestämmelserna i 40 kap. 12 § IL innebär beloppsspärren att underskottsföretaget inte får dra av underskott som uppkommit före det beskattningsår då spärren inträder till den del underskotten överstiger 200 procent av de nya ägarnas utgift för att få det bestämmande inflytandet (40 kap. 15—16 §§ IL). Beloppsspärren har skapats för att motverka handel med bolag vars värde i huvudsak består i rätten till avdrag för tidigare års underskott, framförallt skalbolag. Man har vid lagstiftningsarbetet utgått från att ju högre köpeskillingen för aktierna i ett företag är i förhållande till värdet av underskottet, ju mer substans finns det i bolaget och desto mindre är behovet av en beloppsspärr (se prop. 1993/94:50 s. 259).

Underskottsföretaget får efter ägarförändringen således bara tillgodogöra sig underskott som kvarstår från föregående år med ett belopp motsvarande dubbla köpeskillingen för aktierna. Rätten till avdrag för överskjutande del av de gamla underskotten faller bort för all framtid. När man beräknar utgiften för att få det bestämmande inflytandet ska man beakta den sammanlagda anskaffningsutgiften för andelarna för den eller dem som tillsammans har förvärvat det bestämmande inflytandet över ett underskottsföretag.

4 Förslag

4.1 Allmänt om behovet av regelförändringar

Bestämmelserna i 40 kap. 11 § inkomstskattelagen (1999:1229), förkortad IL, tar sikte på fall det inträffar sådana ägarförändringar som innebär att det bestämmande inflytandet över ett underskottsföretag erhålls av en (1) fysisk person, ett (1) dödsbo, en (1) annan utländsk juridisk person än ett utländskt bolag, eller ett (1) svenskt handelsbolag i vilket en fysisk person eller en sådan person som anges i 40 kap. 11 § punkterna 2 eller 3 IL är delägare direkt eller genom ett eller flera svenska handelsbolag. Vid bedömningen räknas närstående fysiska personer och svenska handelsbolag i vilket någon sådan person (direkt eller genom ett eller flera svenska handelsbolag) är delägare som en enda person, se vidare under avsnitt 3.1.3. Bestämmelsen i 40 kap. 11 § IL omfattar dock inte fall där t.ex. en fysisk person förvärvar det bestämmande inflytandet i ett aktiebolag som äger ett underskottsföretag.

Reglerna i 40 kap. 12 § IL innebär att vissa begränsningar vad gäller rätten att dra av underskott (beloppsspärren) inträder om en grupp av person — enskilt men också tillsammans — ökat sitt innehav av andelar i ett underskottsföretag på ett visst i paragrafen närmare angivet sätt.

Sammantaget är bestämmelserna i 40 kap. 12 § IL så komplicerad att den i många fall är näst intill omöjlig att tillämpa för såväl berörda företag som Skatteverket. Komplexiteten i regeln är främst en konsekvens av att man vid beräkningen av ägarförändringarna ska

- räkna en fysisk person och närstående till honom som en enda person,

- beakta såväl direkta som indirekta innehav i underskottsföretaget,

- beakta alla ägarförändringar som skett under en, inte närmare preciserad, femårsperiod, och

- likställa avtal om rätt att förvärva andelar i ett företag och avtal om rätt att besluta i företagets angelägenheter med faktiska förvärv.

Vid beräkningen av ägarförändringarna i ett underskottsföretag ska de personer som ingår i den i 40 kap. 11 § andra stycket IL angivna närståendekretsen — vilken inkluderar svenska handelsbolag — räknas som en enda person, dvs. deras förvärv ska sammanräknas. Vidare ska förvärv som gjorts av vissa företag i vilka personen i fråga har ägarintressen räknas som personens egna förvärv. Vid bedömningen av om ägarförändringarna i ett underskottsföretag är av den storleksordning som anges i 40 kap. 12 § första stycket IL är det således inte tillräckligt att bara ta fram uppgifter om de ägarförändringar som skett under den aktuella perioden, som kan omfatta upp till fem beskattningsår, utan härutöver krävs dessutom att det utreds om

- förvärvaren är närstående (se 40 kap. 11 § andra stycket IL) till någon som — direkt eller indirekt — under perioden förvärvat andelar i underskottsföretaget,

- förvärvaren — direkt eller genom förmedling av en annan juridisk person eller av ett svenskt handelsbolag som han har ett bestämmande inflytande över — innehar minst fem procent av röstandelarna i ett företag och om detta företag under perioden förvärvat andelar i underskottsföretaget,

- det i föregående strecksats angivna företaget har ett bestämmande inflytande över en juridisk person eller ett svenskt handelsbolag och om den juridiska personen eller handelsbolaget under perioden förvärvat andelar i underskottsföretaget, och

- det finns avtal om rätt att förvärva andelar i underskottsföretaget eller avtal om rätt att besluta i företagets angelägenheter.

För att kontrollera om sådana ägarförändringar som avses i 40 kap. 12 § IL är för handen kan det för såväl underskottsföretaget som Skatteverket i det enskilda fallet vara nödvändigt att genomföra mycket resurskrävande och kostsamma utredningar.

Härtill kommer att lagtexten på ett antal områden är oklar. Detta gäller t.ex. frågan vad innefattas i det i 40 kap. 12 § IL använda uttrycket en period av fem beskattningsår för ett underskottsföretag — ska man alltid se till en femårsperiod eller krävs också att företaget är ett underskottsföretag under perioden — och frågan hur ska man se på andelar som under perioden bytt ägare fler gånger. I sistnämnda fråga ligger då också hur man kan bedöma om det är samma aktier eller sådana som personen i fråga förvärvat före femårsperiodens ingång som avyttrats.

Som framgår av det ovan anförda har bestämmelserna i 40 kap. 12 § IL en sådan komplexitetsgrad att den i många fall är mer eller mindre omöjlig att tillämpa och att efterleva. Enligt Skatteverkets uppfattning är de brister som bestämmelsen uppvisar så stora att en översyn är nödvändig.

4.2 Undantag för vissa närståendetransaktioner

| Förslag: Beloppsspärren enligt 40 kap. 11 § IL ska inte inträda i de fall den person som via direkt ägande får det bestämmande inflytandet redan före ägarförändringen genom indirekt ägande haft sådant inflytande i underskottsföretaget. |

Promemorians skäl: I 40 kap. 10 § andra och tredje styckena IL undantas koncerninterna transaktioner från belopps- respektive koncernbidragsspärren. Något motsvarande undantag finns inte i 40 kap. 11 § IL såvitt avser transaktioner som innebär att det bestämmande inflytandet flyttas inom en närståendekrets. Enligt Skatteverkets mening bör ett undantag som innebär att beloppsspärren inte inträder om en person som via indirekt ägande har ett bestämmande inflytande över ett underskottsföretag förvärvar andelar i underskottsföretaget och därigenom får ett sådant inflytande genom ett direkt ägande i företaget. Den nu föreslagna förenklingen innebär inte någon ökad risk för kringgåenden.

Vid tillämpning av den nu föreslagna bestämmelsen ska på sätt anges i 40 kap. 11 § andra stycket IL en fysisk person och dennes närstående räknas som en enda person.

Lagförslaget

Förslaget föranleder att ett nytt tredje stycke tas in i 40 kap 11 § IL.

| Förslag: Bara sådana ägarförändringar som inträffar under tid då det aktuella företaget är ett underskottsföretag enligt 40 kap. 4 § IL – underskottsperioden – ska beaktas vid tillämpning av bestämmelserna i 40 kap. 12 § IL. |

Promemorians skäl: För att förhindra handel med förlustbolag finns i 40 kap. IL spärregler som i vissa situationer inskränker rätten för ett företag att efter ägarbyten dra av underskott som kvarstår från föregående år. Enligt 40 kap. 12 § IL utlöses en beloppsspärr när vissa i lagtexten angivna förvärvare "under en period av fem beskattningsår för ett underskottsföretag" dels har förvärvat andelar med minst fem procent av rösterna, dels tillsammans har förvärvat andelar med mer än 50 procent av samtliga röster. Beloppsspärren medför att underskottsföretags underskott som kvarstår från föregående år faller bort till den del det överstiger dubbla köpeskillingen för att förvärva det bestämmande inflytandet i företaget (40 kap. 15 § IL).

En fråga som har uppkommit är om sådana förvärv som gjorts inom en period om fem beskattningsår men innan det att företaget enligt 40 kap. 4 § IL blivit att betrakta som ett underskottsföretag ska räknas med då nämnda ägarförändringar beräknas. 4)

Lagtextens ordalydelse — fem beskattningsår för ett underskottsföretag — tyder på att bedömningsperioden om fem beskattningsår avser beskattningsår under vilka det aktuella företaget enligt den i 40 kap. 4 § IL intagna definitionen är ett underskottsföretag. I prop. 1993/94:50, som föregick införandet av de nuvarande reglerna i 40 kap. IL, anges följande om behovet av en spärregel när det bestämmande ägandet av ett bolag tas över av en grupp fysiska personer (s. 263).

En begränsad grupp fysiska personer kan — utan att vara närstående — samverka i en uppgörelse om att exempelvis utnyttja ett förlustavdrag på visst sätt. 5)

S3 syftar till att samma konsekvenser som inträffar när en fysisk person (eller flera om de är närstående) får det bestämmande inflytandet över ett förlustbolag eller ett vinstbolag skall inträffa när en grupp personer som är av så begränsad omfattning att personerna har möjlighet att samverka får ett sådant inflytande.

Detta syfte kan i rimlig grad anses uppfyllt om S3 grundas på att fysiska personer under en period som omfattar fem beskattningsår för det aktuella bolaget dels var och en förvärvat aktier i bolaget med minst 5 % av röstetalet, dels sammanlagt förvärvat aktier med mer än hälften av röstetalet.

Syftet med bestämmelsen torde vara att förhindra att skattskyldiga kringgår de spärrar som samtidigt föreslogs — för situationer där ett annat bolag alternativt en (1) fysisk person förvärvar det bestämmande inflytandet över ett underskottsföretag — genom att en grupp av personer var för sig göra ett sådant förvärv i syfte att sedan gemensamt utnyttja underskottet.

Förvärv som gjorts innan företaget blev ett underskottsföretag kan normalt inte antas ha gjorts i syfte att utnyttja framtida underskott. Av lagtexten kan inte heller utläsas att det skulle ha förelegat någon avsikt att ett sådana förvärv av andelar skulle tas med vid beräkning av om det egna ägandet uppgår till mer än fem procent respektive det gemensamma ägandet uppgår till mer än 50 procent av samtliga röster i underskottsföretaget. Tvärtom anges i propositionen att avsikten är att uppnå samma konsekvenser som när en fysisk person (eller flera om de är närstående) får ett sådant inflytande. Det ligger därför närmast till hands att tolka detta som att avsikten varit att regeln bara tar sikte på förvärv av andelar i sådana företag som vid förvärvet är ett underskottsföretag.

Enligt Skatteverkets bör 40 kap. IL förtydligas så att det klart framgår att det bara är förvärv av andelar i underskottsföretag som ska beaktas då man beräknar om ägarförändringarna är i den storleksordning som anges i 40 kap. 12 § IL. Ett sådant synsätt överensstämmer med Skatteverkets ställningstagande 2010-10-11, dnr 131 629341-10/111. 6)

Samtidigt bör även förtydligas att beräkningsperioden inte alltid omfattar fem beskattningsår utan högst fem beskattningsår. Av detta följer att om ett företag enligt 40 kap. 4 § IL är att betrakta som ett underskottsföretag under tre beskattningsår så omfattar beräkningsperioden bara dessa tre beskattningsår.

Lagförslagen

Förslaget föranleder att ett nytt andra stycke tas in i 40 kap 4 § IL och att ändringar görs i 40 kap. 12 § första stycket IL.

4.4 Beräkningen av ägarförändringarna

| Förslag: Ägarförändringar som avses i 40 kap. 12 § IL ska beräknas med utgångspunkt i förhållandena vid underskottsperiodens ingång. Har under en underskottsperiod beloppsspärren inträtt ska ägarförändringarna för efterföljande beräkningsperiod beräknas med utgångspunkt i förhållandena då beloppsspärren inträdde. Omfattar en underskottsperiod eller en del av en underskottsperiod mer än fem beskattningsår under vilka beloppsspärren inte har inträtt ska ägarförändringarna beräknas med utgångspunkt i förhållandena vid ingången av det första beskattningsåret under respektive femårsperiod. |

Promemorians skäl: I 40 kap. 12 § första stycket IL i dess nuvarande lydelse preciseras inte vilka förvärv som ska beaktas eller hur beräkningen av ägarförändringar i övrigt ska göras. Som framgår av beskrivningen av gällande rätt går det inte att av lagtexten läsa ut vad som gäller om spärregeln blivit tillämplig ett år och en delvis ny grupp av personer uppfyller kriterierna för att spärregeln ska bli tillämplig, om tidigare ägare räknas, även ett senare år, se vidare det i avsnitt 3.1.4 intagna exemplet. 7)

Den i avsnitt 4.2 föreslagna ordningen — att bara sådana ägarförändringar som inträffar under en underskottsperiod ska beaktas — ger i och för sig viss vägledning till hur ägarförändringar ska beräknas men lämnar inget svar vad avser den nu behandlade oklarheten i lagtexten.

Skatteverket föreslår därför att det klargörs hur beräkningen av ägarförändringar ska göras. I samband med att en underskottsperiod startar är det naturligt att dessa beräkningar tar sin utgångspunkt i de förhållanden som råder vid ingången av det beskattningsår då det aktuella företaget blir att anse som ett underskottsföretag. Inträffar under en underskottsperiod så stora ägarförändringar att beloppsspärren inträder bör enligt Skatteverket en ny beräkningsperiod starta och denna period bör ha sin utgångspunkt i de förhållanden som rådde den dag då beloppsspärren inträdde, t.ex. den 16 augusti 2012. Av det nu sagda följer att en beräkningsperiod ska anses avslutad i och med att beloppsspärren enligt 40 kap. 12 § IL inträder och bara sådana ägarförändringar som ligger i tiden efter denna beloppsspärrs inträde ska beaktas då det ska avgöras om en ny ytterligare beloppsspärr ska inträda.

Enligt det i avsnitt 4.2 lämnade förslaget ska en beräkningsperiod omfatta högst fem beskattningsår. Detta innebär att om en underskottsperiod överstiger fem beskattningsår utan att beloppsspärren har inträtt måste utgångspunkten för beräkningen av ägarförändringarna bli en annan än den inledningsvis föreslagna. Ett alternativ skulle kunna vara att i och med ingången av år sex starta en helt ny beräkningsperiod och då utgå från förhållandena vid det femte beskattningsårets utgång. En sådan ordning skulle dock — genom den inbyggda tröskeleffekten — öppna oönskade möjligheter för skatteplanering. Skatteverket föreslår i stället att ägarförändringarna i dessa fall ska beräknas med utgångspunkt i förhållandena vid ingången av det första beskattningsåret under respektive femårsperiod, dvs. att ett rullande schema ska tillämpas.

Lagförslaget

Förslaget föranleder att en ny paragraf — 12 a § — tas in i 40 kap. IL och att bestämmelsen om beräkning av ägarförändringar tas in som punkt 1.

4.5 Kraven på ägarförändringar

| Förslag: Beloppsspärren enligt 40 kap. 12 § första stycket IL ska inträda vid ägarförändringar som innebär att två eller flera personer dels var och en förvärvat andelar i underskottsföretaget med minst tio procent av samtliga röster, dels tillsammans förvärvat andelar i underskottsföretaget med mer än 50 procent av samtliga röster. En ägarförändring ska anses föreligga bara till den del en person vid den aktuella beräkningstidpunkten innehar andelar i företaget med ett högre sammanlagt röstetal än vid ingången av beräkningsperioden. |

Promemorians skäl: Bakgrunden till att bestämmelserna i 40 kap. 12 § IL infördes är — som närmare redovisats i avsnitt 4.2 — att förhindra att en grupp av från varandra oberoende personer förvärvar andelar i ett underskottsföretag i syfte att gemensamt utnyttja företagets underskott.

De i 40 kap. 12 § IL uppställda villkoren för att beloppsspärren ska inträda är dels att två eller flera person var för sig förvärvat andelar med minst fem procent av röstetalet i underskottsföretaget, dels att dessa personer gemensamt förvärvat andelar i företaget med mer än 50 procent av röstetalet. Problemen med denna bestämmelse sammanhänger dels med att uttrycket förvärvar används, dels med att redan förvärv av fem procent av andelarna ska beaktas.

Uttrycket "ägarförändring"

De villkor som i 40 kap. 12 § första stycket IL uppställs för att beloppsspärren ska inträda bygger på att två eller fler personer förvärvar ett visst minsta antal andelar i ett underskottsföretag. Vad som innefattas i uttrycket förvärvat anges inte i lagtexten. 8) Detta har bl.a. medfört att det av lagtexten inte klart framgår hur man ska räkna då en och samma aktiepost bytt ägare — dvs. förvärvats — fler gånger under femårsperioden. Av bestämmelsens förarbeten framgår dock att någon dubbelräkning inte ska ske, se vidare ovan under avsnitt 3.1.4.

Enligt Skatteverket bör ett förtydligande tas in så att det redan av lagtexten framgår att dubbelräkningar inte ska ske i nu aktuella fall. Ett sådant förtydligande kan åstadkommas genom att det klargörs att uttrycket ägarförändring då det används i 40 kap. 12 § IL bara omfattar sådana förändringar som innebär att en person vid en viss given tidpunkt innehar andelar i underskottsföretaget med ett högre sammanlagt röstetal än vid underskottsperiodens ingång. En sådan ändring av lagtexten skulle, tillsammans med det i avsnitt 4.2 föreslagna förtydligandet av beräkningsperioden, klargöra vilka förvärv som ska tas med då ägarförändringarna enligt 40 kap. 12 § IL beräknas och innebära att "emissionsregeln" i paragrafens tredje stycke andra mening kan tas bort. Den föreslagna ändringen — tillsammans med de rörande beräkningen av ägarförändringar, se avsnitt 4.3 — ligger också i linje med vad Lagrådet anförde i prop. 1999/2000:2 Del 3 s. 450, nämligen att:

Såvitt Lagrådet förstår är avsikten med bestämmelserna ... att beloppsspärren skall bli tillämplig om det vid ett och samma tillfälle under femårsperioden förelegat ett ändrat innehav av aktier i den omfattning som anges i lagrummet. ...

Femprocentsgränsen

De yttersta gränserna för när beloppsspärren i 40 kap. 12 § IL inträder är då

1. två inte närstående personer förvärvar andelar motsvarande 25 respektive 26 procent av röstetalet i ett underskottsföretag (och tillsammans förvärvar mer än 50 procent), respektive

2. 11—20 inte närstående personer vardera förvärvar andelar motsvarande fem procent av röstetalet i ett underskottsföretag (och tillsammans förvärvar mer än 50 procent).

I fall 1 framstår det inte som orealistiskt att anta att de två personernas förvärv av andelarna i underskottsföretaget kan ha skett i syfte att utnyttja företagets underskott. Detta allra helst om priset på andelarna är så lågt att det kan misstänkas att den enda eller väsentliga "substans" som finns i företaget är underskottet.

I fall 2 finns det minst elva inte närstående personer som förvärvat andelar i underskottsföretaget. Ser man till syftet med bestämmelsen förutsätts dessa elva, inte närstående, personerna ha förvärvat sina respektive andelar i akt och mening att utnyttja företagets underskott. Enligt Skatteverket framstår det dock typiskt sett inte som sannolikt att elva (eller fler) inte närstående personer i samverkan skulle förvärva mer än hälften av andelarna i ett underskottsföretag i huvudsaklig avsikt att kunna utnyttja företagets underskott. Detta allra minst som — med beaktande av bestämmelsen i 40 kap. 11 § IL — ingen av dessa personer genom förvärvet själv skulle få ett bestämmande inflytande över underskottsföretaget.

Mot bakgrund av det ovan anförda anser Skatteverket att femprocentsspärren i 40 kap. 12 § IL bör höjas och att förslagsvis bara sådana "personliga" ägarförändringar som uppgår till minst tio procent av röstetalet beaktas. Med en sådan ordning skulle det i fall 2 ovan krävas minst 6 förvärvare (i stället för 11) för att beloppsspärren ska inträda, se vidare exemplet under avsnitt 4.5.

Lagförslagen

Förslagen föranleder att ändringar görs i 40 kap. 12 § första stycket IL samt att en ny punkt — punkten 2 — tas in i 40 kap, 12 a § IL.

4.6 Indirekta förvärv av underskottsföretag

4.6.1 Förvärv som ska anses som personens egna

| Förslag: Till förvärv som görs av en sådan person som avses i 40 kap. 11 § IL ska också räknas förvärv som görs av ett sådant företag i vilket personen, tillsammans med andra personer som anges i nämnda lagrum, direkt eller indirekt innehar andelar med mer än 50 procent av rösterna eller kapitalet. Samtliga de andelar i ett underskottsföretag som förvärvas av ett sådant företag som anges i 40 kap. 11 § IL ska fördelas mellan de aktuella personerna med utgångspunkt i förhållandet mellan deras inbördes röstandel i sistnämnda företag. |

Promemorians skäl: I samband med att ägarförändringarna i ett underskottsföretag beräknas ska till en persons förvärv också läggas sådana förvärv som gjorts av vissa av honom direkt eller indirekt ägda företag, se vidare avsnitt 3.1.4 ovan. Enligt nu gällande regler ska en sådan sammanräkning ske om en person som avses i 40 kap. 11 § IL direkt eller indirekt innehar andelar med minst fem procent av röstetalet i det företag som förvärvat andelarna i underskottsföretaget. Genom att såväl direkt som indirekt ägande ska beaktas och kravet på ägande satts så lågt som fem procent uppkommer betydande svårigheter för såväl underskottsföretag som Skatteverket att utreda och fastställa de ägarförändringar som skett och om de är av den storleksordningen att beloppsspärren inträder.

Enligt Skatteverket framstår kravet på fem procents ägande som omotiverat lågt satt, detta allra helst som ett sådant ägande inte medför något reellt inflytande i företaget i fråga. Att någon i skatteplaneringssyfte skulle förvärva andelar i ett underskottsföretag via ett till fem procent ägt företag framstår enligt Skatteverket därför inte som sannolikt, detta allra helst som även företag är en sådan person som avses i 40 kap. 11 § IL och vars förvärv ska beaktas då ägarförändringar beräknas.

Mot denna bakgrund anser Skatteverket att det i 40 kap. 12 § andra stycket IL uppställda kravet på visst minsta ägande bör höjas och att en sammanläggning bara ska ske i de fall någon — via direkt eller indirekt ägande — innehar mer än 50 procent av rösterna i det företag som förvärvat andelar i underskottsföretaget, dvs. i de fall då personen i fråga har ett reellt inflytande över det förvärvande företaget.

För att förhindra att den nu föreslagna höjningen av kravet på ägande från minst fem till mer än 50 procent skapar möjligheter till kringgåenden kan man inte bara se till röstetalet utan även till kapitalandelen. Vidare kan bedömningen inte begränsas till att avse en enskild person utan måste omfatta samtliga personer som omfattas av 40 kap. 11 § IL. En annan ordning skulle skapa möjligheter till kringgående genom att personer som avser att förvärva andelar i ett underskottsföretag dels förvärvar andelar direkt, dels förvärvar andelar via ett av dem helägt företag i vilket ingen av personerna innehar andelar med mer än 50 procent av rösterna.

Av bestämmelsen i 40 kap. 12 § andra stycket IL följer att som förvärv av en sådan person som avses i paragrafens första stycke också räknas förvärv som har gjorts av ett företag i vilket personen äger andelar. En oklarhet i sammanhanget är dock att det inte anges hur de av företaget förvärvade andelarna i ett underskottsföretag ska fördelas om det är fler personer som innehar andelar i det förvärvande företaget. Genomförs de av Skatteverket ovan föreslagna ändringarna är det nödvändigt att denna fråga regleras. Skatteverket föreslår härvid att fördelningen ska ske på så sätt att samtliga andelar som det av personerna ägda företaget förvärvar i underskottsföretaget ska fördelas på dessa personer och att denna fördelning ska ske med utgångspunkt i förhållandet mellan deras inbördes röstandelar i det förvärvande företaget.

De ovan lämnade förslagen kan belysas med följande exempel.

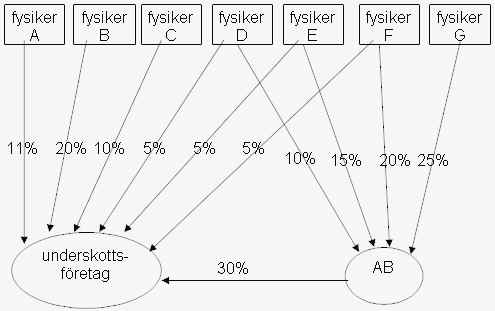

Exempel 1Sju fysiska personer, som inte är närstående, har under året förvärvat aktier på sätt framgår av nedanstående grafiska bild (angivna procentsatser avser andel av röstetalet).

Sett i förhållande till de fysiska personernas direkta förvärv av aktier i underskottsföretaget är det bara tre stycken (A—C) som förvärvat andelar motsvarande tio procent eller mer i underskottsföretaget. Då deras sammanlagda direkta förvärv uppgår till 41 procent (11+20+10) medför inte dessa förvärv att beloppsspärren inträder.

Fyra andra fysiska personer (D—G) har förvärvat 70 procent av andelarna i ett aktiebolag som förvärvat 30 procent av andelarna i underskottsföretaget. Dessa personers sammanräknade direkta och indirekta innehav av andelar i underskottsföretaget uppgår till följande:

- fysiker D = 9,3 procent [5 + (30 x 10/70)],

- fysiker E = 11,4 procent [5 + (30 x 15/70)],

- fysiker F = 13,6 procent [5 + (30 x 20/70)] och

- fysiker G = 10,7 procent [0 + (30 x 25/70)].

Med beaktande av dessa indirekta förvärv har all utom fysiker D förvärvat andelar med mer än 10 procent av röstetalet. För övriga (A—C och E—G) uppgår de sammanlagda förvärven till 76,7 procent (11+20+10+11,4+13,6+10,7) av andelarna i underskottsföretaget varför beloppsspärren inträder.

Lagförslagen

Förslagen föranleder att ändringar görs i 40 kap. 12 § andra stycket IL och att en ny punkt — punkten 3 — tas in i 40 kap. 12 a § IL.

4.6.2 Förvärv av koncern med underskottsföretag

| Förslag: Beloppsspärren enligt 40 kap. 12 § IL ska inträda om två till fem i 40 kap. 11 § IL angivna personer förvärvar andelar med mer än 50 procent av rösterna i ett företag som direkt eller indirekt har det bestämmande inflytandet i ett underskottsföretag. Beloppsspärren ska i dessa fall innebära att underskottsföretaget inte får dra av underskott som uppkommit före det beskattningsår då spärren inträder till den del underskotten överstiger 200 procent av utgiften för att förvärva andelar med mer än 50 procent av röstetalet i ett företag som direkt eller indirekt har ett bestämmande inflytande över underskottsföretaget. |

Promemorians skäl: Nuvarande regler i 40 kap. 12 § IL omfattar inte det fallet att ett antal personer förvärva andelar i en juridisk person och därigenom indirekt får ett bestämmande inflyttandet över ett underskottsföretag. Skatteverket har också kunnat konstatera att denna brist i system utnyttjas vid förvärv av underskottsföretag.

Mot denna bakgrund föreslår Skatteverket att det i 40 kap. 12 § IL tas in en bestämmelse av innebörd att beloppsspärren ska inträda också i de fall ett antal sådana personer som avses i 40 kap. 11 § IL tillsammans förvärvar andelar med mer än femtio procent av rösterna i ett företag som direkt eller indirekt har det bestämmande inflytandet över ett eller flera underskottsföretag. Med beaktande av att det ovan (se avsnitt 4.5) föreslagits att bara sådana "personliga" ägarförändringar som uppgår till minst tio procent av röstetalet ska beaktas de ägarförändringarna beräknas bör den nu föreslagna regeln bara gälla i fall då fem eller färre personer förvärvat de aktuella andelarna. Även den nu föreslagna bestämmelsen bör i likhet med den i 40 kap. 12 § första stycket IL vara sekundär i förhållande till 40 kap. 11 § IL. Detta innebär att uttrycket "fem eller färre" innefattar att det ska vara fråga om två till fem personer som förvärvat dessa andelar.

Enligt 40 kap. 15 § IL innebär beloppsspärren att underskott som överstiger 200 procent av utgiften för att förvärva mer än 50 procent av andelarna i underskottsföretaget inte får dras av. Den nu föreslagna regeln tar sikte på fall då två eller fler personer förvärvar ett företag som direkt eller indirekt innehar ett underskottsföretag. I dessa fall kan således beloppsspärren inte relateras till utgiften för förvärv av andelar i ett underskottsföretag utan måste i stället relateras till utgiften för att förvärva andelarna i det aktuella företaget.

Lagförslagen

Förslaget föranleder att det tas in en ny andra punkt i 40 kap. 12 § tredje stycket IL och att ändringar görs i 40 kap. 15 § IL.

4.7 Avtal om rätt att förvärva andelar m.m.

| Förslag: Bestämmelsen i 40 kap. 12 § tredje stycket tredje meningen IL – att avtal om rätt att förvärva andelar i ett företag och avtal om rätt att besluta i företagets angelägenheter likställs med faktiska förvärv – avskaffas. |

Promemorians skäl: Av de ovan lämnade förslagen följer att bara sådana förvärv som görs under den aktuella underskottsperioden ska beaktas då det avgörs om beloppsspärren i 40 kap. 12 § IL inträder. Vidare föreslås bestämmelser som anger utgångspunkten för beräkningen av dess ägarförändringar. Den nu aktuella bestämmelsen, som likställer avtal om rätt att förvärva andelar i ett företag och avtal om rätt att besluta i företagets angelägenheter med faktiska förvärv, tynger det redan komplicerat regelsystemet i en omfattning som inte kan anses ringa.

Enligt Skatteverket kan det, om de ovan lämnade förslagen genomförs, inte längre motiveras att behålla denna administrativt tyngande regel. Skatteverket föreslår därför att bestämmelsen avskaffas.

5 Konsekvensanalys

5.1 Allmänt

Det är inte möjligt att utifrån taxeringsuppgifter ta fram underlag för att bedöma hur många underskottsföretag (och till vilka belopp) som årligen omfattas av beloppsspärren enligt 40 kap. 11—12 §§ inkomstskattelagen (1999:1229), förkortad IL. Den uppgift som ligger närmast till hands att studera är ruta 4.14 b Reduktion av underskott med hänsyn till exempelvis ägarförändringar. Eftersom denna ruta ska fyllas i vid många olika situationer ger den dock inte någon vägledning i denna fråga. Sannolikt är det bara en liten del som avser reduktion enligt 40 kap. 11—12 §§ IL.

Än mindre är det möjligt att utifrån statistik avgöra hur många fler skattskyldiga som kommer att påverkas av förslaget. Skatteverkets slutsatser är därför gjorda utifrån rimlighetsbedömningar.

5.2 Konsekvenser för företagen

Den administrativa bördan kan ha olika skepnader. Bestämmelserna kan vara enkla och lättförståeliga men kan å andra sidan kräva löpande administrativa åtgärder, t.ex. att företaget i stor omfattning måste föra separata anteckningar eller att särredovisa vissa företeelser. Det kan också vara komplicerade bestämmelser som kräver att företaget behöver anlita konsulthjälp för att kunna följa regelverket. I detta fall är det närmast bestämmelsernas komplexitet som är företagets börda. Till skillnad mot frågor som uppkommer löpande i den normala verksamheten, t.ex. svårbedömda momsfrågor, är det i detta avseende fråga om bestämmelser som bara påverkar ett fåtal företag och för dessa bara vid något enstaka tillfälle.

De regeländringar som föreslås i promemorian är främst mindre justeringar med syfte att förtydliga vissa frågor. Själva grunden i regelverket kvarstår dock oförändrad. Kombinationen ett fåtal berörda vid enstaka tillfällen och att det är fråga om mindre justeringar av ett redan mycket komplicerat regelverk bör innebära att den administrativa bördan bara kommer att påverkas i marginell omfattning. Eftersom det är fråga om förtydligande och vissa förenklingar bör bördan minska något.

5.3 Konsekvenser för Skatteverket

De i promemorian föreslagna regeländringarna bedöms inte medföra några merkostnader för Skatteverket. Kostnaderna för den information och utbildning som förändringarna av regelverket för med sig bör kunna hanteras inom ramen för den budget som avser de årligen återkommande nyhetsutbildningarna av verkets personal.

5.4 Offentligfinansiella effekter

Bestämmelserna i 40 kap. 12 § IL har karaktär av stopplagstiftning. I princip är det fråga om bestämmelser med avsikt att förhindra kringgående genom konstlade transaktioner. Det aktuella förslaget syftar främst till att förtydliga och minska komplexiteten i regelverket, men bestämmelserna har fortfarande karaktär av stopplagstiftning.

För att de offentliga finanserna ska påverkas krävs det mot denna bakgrund att förslaget skulle öppna nya möjligheter till kringgående. De i promemorian framlagda förslagen om ändrade procentsatser torde inte komma att göra det enklare att kringgå lagstiftningen. Däremot kan man inte helt utesluta att det undantagsvis kan inträffa situationer av förvärv (där förvärvet avser annat än underskottet) som inte kommer att omfattas av förslaget, men som skulle ha omfattats av nuvarande bestämmelser. Vidare kan förslaget till ändring i 40 kap. 11 § tredje stycket IL leda till att vissa ägarförändringar, till skillnad från idag, inte kommer omfattas av bestämmelserna. Beaktat alla skattekonsekvenser för det enskilda företaget är det emellertid rimligt att anta att skattebortfallet blir högst två miljoner kronor om året.

6 Författningskommentarer

6.1 Förslag till lag om ändring i inkomstskattelagen (1999:1229)

40 kap.

4 §

För att underlätta läsningen av första stycket har i förtydligande syfte ordet "än" ersatts med ordet "ännu".

I andra stycket finns en definition av begreppet underskottsperiod. Med underskottsperiod avses tiden från och med ingången av det beskattningsår då ett företaget enligt den i första stycket intagna definitionen är att betrakta som ett underskottsföretag till och med utgången av det beskattningsår då underskottsföretaget saknar kvarvarande underskott. En underskottsperiod sammanfaller således med den tid under vilket ett företag är ett underskottsföretag.

11 §

I tredje stycket, som är nytt, har tagits in ett undantag motsvarande de i 10 § andra och tredje styckena intagna undantagen för koncerninterna transaktioner avseende underskottsföretag. Av undantaget följer att beloppsspärren inte inträder om den person som via direkt ägande får det bestämmande inflytandet över ett underskottsföretag redan före ägarförändringen — via ett indirekt ägande — hade ett bestämmande inflytande över underskottsföretaget.

12 §

Den i 15—17 §§ behandlade beloppsspärren kan enligt denna paragraf inträda även i andra fall än de som anges i 10 § första stycket respektive 11 §.

I första stycket anges de grundläggande förutsättningarna för att denna beloppsspärr ska inträda. För det första krävs att två eller flera sådana personer som avses i 11 § — dvs. fysisk person, dödsbo, annan juridisk person än ett utländskt bolag och svenskt handelsbolag i vilket tidigare personer är delägare direkt eller indirekt genom ett eller flera svenska handelsbolag — under en period av högst fem beskattningsår under en underskottsperiod var och en förvärvat andelar i underskottsföretaget med minst tio procent av röstandelarna i företaget. För att beloppsspärren ska inträda krävs vidare att de aktuella personerna under underskottsperioden tillsammans förvärvat andelar motsvarande mer än hälften av samtliga röstandelar i företaget. Av bestämmelsen följer att det bara är sådana förvärv av andelar i underskottsföretaget som sker under den aktuella underskottsperioden som ska beaktas.

Av andra stycket följer att förvärv som görs av ett företag i vilket en i 11 § angiven person själv eller tillsammans med annan sådan person — direkt eller indirekt via annan juridisk person eller svenskt handelsbolag som personen har ett bestämmande inflytande över — innehar andelar med mer än 50 procent av rösterna eller kapitalet ska anses ha gjorts av denna eller dessa personer. Av bestämmelsen följer att hela det förvärv som ett sådant företag gör ska hänföras till de aktuella personerna; detta oavsett om de innehar 51 eller 100 procent av andelarna i det förvärvande företaget. De andelar som enligt det nu sagda ska anses förvärvade av i första stycket angiven person ska vid bedömningen av om en sådan ägarförändring som anges i första stycket har skett sammanläggas med personens eller personernas eventuella egna förvärv av andelar i underskottsföretaget.

I tredje stycket — som är nytt — regleras det fall att två till fem personer under en period av högst fem beskattningsår under ett företags underskottsperiod förvärvar andelar med mer än 50 procent av röstetalet i ett företag som direkt eller indirekt har det bestämmande inflyttandet i ett eller flera underskottsföretag. Även i dessa fall kommer beloppsspärren att inträda, se vidare under avsnitt 4.6.2.

12 a §

Paragrafen som är ny är uppdelad i tre punkter. I punkten 1 klargörs inledningsvis hur en ägarförändring ska beräknas. Av bestämmelsen följer att utgångspunkten för beräkningen är ägarförhållandena vid en underskottsperiods ingång. Om det under en underskottsperiod sker ägarförändringar i sådan omfattning att beloppsspärren inträder startar en ny beräkningsperiod som tar sin utgångspunkt i förhållandena då beloppsspärren inträdde. Om en underskottsperiod eller del av en underskottsperiod omfattar mer än fem beskattningsår under vilka beloppsspärren inte inträtt ska dock ägarförändringarna för en sådan period beräknas med utgångspunkt i förhållandena vid ingången av det första beskattningsåret under respektive femårsperiod. Ägarförändringar som sker efter det att den aktuella underskottsperioden gått till ända kan aldrig medföra att beloppsspärren inträder. Ägarförändringar som inte hänför sig till en underskottsperiod eller som hänför sig till två olika underskottsperioder ska således inte beaktas, inte ens om underskottsperioderna i tiden ligger nära varandra.

Av punkten 2 följer att en ägarförändring bara ska anses föreligga till den del en person vid den tidpunkt då förändringen beräknas innehar fler röstandelar i företaget än vid den i punkten 1 angivna tillämpliga starttidpunkten. Vid bedömningen om en ägarförändring har skett är således det avgörande om en person ökat sin andel av röstetalet, inte om han ökat antalet andelar. Sker t.ex. en inlösen eller en emission anses en ägarförändring ha skett bara i de fall inlösen respektive emissionen medfört att personen i fråga genom förfarandet ökat sin andel av röstetalet i företaget.

Punkten 3 innehåller en fördelningsregel. Enligt denna ska sådana andelar som förvärvats av ett företag och som enligt bestämmelserna i 12 § andra stycket ska hänföras till två eller flera personer som innehar andelar i företaget fördelas mellan dessa personer med utgångspunkt i förhållandet mellan deras inbördes innehav av röstandelar i företaget. Det nu sagda innebär att om A och B innehar 20 respektive 40 procent av andelarna i A AB som förvärvat nio procent av andelarna i ett underskottsföretag ska tre procent (20/60 x 9) av dessa andelar hänföras till A och resterande sex procent (40/60 x 9) hänföras till B.

15 §

I första stycket punkten 3 anges att hur beloppsspärren ska beräknas i de fall som avses i 12 § tredje stycket. Omfattar förvärvet flera underskottsföretag i samma koncern ska avdragsutrymmet fördelas på dessa på sätt anges i andra stycket.

Ikraftträdande

Ändringarna i IL ska träda i kraft den 1 januari 2012 och tillämpas för första gången vid 2013 års taxering. När det gäller bestämmelserna i 40 kap. 12 § tredje stycket och 40 kap. 15 § första stycket 3 ska dock tillämpas bara på sådana förvärv som gjorts den 1 januari 2012 eller senare.

1) Senaste lydelse 2006:1422.

2) Senaste lydelse 2007:1419.

3) Senaste lydelse 2007:1419

4) Se t.ex. Svensk Skattetidning 2010 s. 436 ff.

5) I prop. 1993/94:50 benämns detta fall "Spärrsituation3"(S3).

6) Ställningstagandet finns publicerat på Skatteverkets hemsida.

7) Se även Mari Andersson, Anita Saldén Enérus och Ulf Tiveus Inkomstskattelagen, En kommentar Del II utgåva 2010 s.1218 f .

8) Se dock Lagrådets yttrande i prop. 1999/2000:2 Del 3 s. 172. I yttrandet framhöll Lagrådet att "ändrade familjeförhållanden" inte innefattar något "förvärv".