Skatteverkets yttranden

Förändrad hantering av importmoms

Datum: 2013-04-08

Dnr/målnr/löpnr:

131 115265-13/112

Finansdepartementet

103 33 Stockholm

1 Sammanfattning

Skatteverket är positivt till förslaget att hanteringen av mervärdesskatt vid import i de fall köparen är registrerad till mervärdesskatt flyttas över från Tullverket till Skatteverket.

Skatteverket har dock synpunkter på följande.

- En enskild näringsidkares förvärv i egenskap av privatperson bör beskattas hos Tullverket.

- Postens indirekta ombudskap.

- Formen för underrättelse mellan Tullverket och Skatteverket.

- Risken för ökat antal bedrägerier.

- Tidpunkten för förslagets införande.

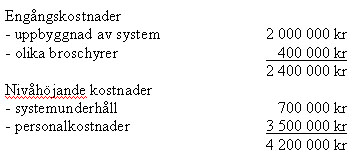

Förslaget kommer att medföra ökade kostnader för Skatteverket. I förhållande till de kostnadsberäkningar som framförts i samband med utredningen har Skatteverket gjort en ny uppskattad kostnadsberäkning som innebär att kostnader för IT-system och personal har ökat. Engångskostnaderna beräknas till totalt

2 400 000 kronor och de nivåhöjande kostnaderna till 4 200 000 kronor.

2 Synpunkter

2.1 Skatteverket blir beskattningsmyndighet för importörer som är registrerade till mervärdesskatt i Sverige (avsnitt 4.1)

Skatteverket anser att de föreslagna bestämmelserna ska begränsas till att endast avse importer när en beskattningsbar person agerar i egenskap av beskattningsbar person.

De föreslagna bestämmelserna i tullagen medför att en enskild företagare som handlar i egenskap av privatperson och för privat bruk tvingas redovisa mervärdeskatt på importen i mervärdesskattedeklarationen för företaget. Eftersom det är fråga om ett inköp för privat bruk får importen inte föras in i bokföringen. Skatteverket anser därför att en sådan ordning skulle medföra oönskade effekter och att det finns risker för framförallt oavsiktliga fel.

Ett system där företagaren måste redovisa mervärdesskatten vid privatimport i sin mervärdesskattdeklaration skiljer sig dessutom från systemet för inköp från andra EU-länder. Vid EU-handel ska företagaren ange sitt mervärdesskatte-registreringsnummer för att få förvärva varan utan att bli påförd det andra landets mervärdesskatt och det ska endast ske om förvärvet görs i egenskap av beskattningsbar person. En motsvarande omfattning vid import är därför lämplig.

Skatteverket föreslår därför att 5 kap. 11 § tredje stycket tullagen (2000:1281) ändras enligt följande.

Om deklaranten eller, om deklaranten är ett ombud, den för vars räkning ombudet handlar är registrerad till mervärdesskatt i Sverige och importen görs i denna egenskap ska mervärdesskatt som avses i första stycket inte tas ut enligt denna lag utan enligt skatteförfarandelagen (2011:1244).

2.2 Ombud, tredje territorier, förenklade förfaranden, utländska importörer och lager (avsnitt 5)

Enligt 4 § tullagen ska en icke-gemenskapsvara som förts in till det svenska tullområdet med post och som inte är adresserad till någon som har tillstånd till förenklat deklarationsförfarande deklareras för övergång till fri omsättning av Posten AB (publ.) eller något av dess dotterbolag som deklarant. Posten agerar med andra ord i egenskap av indirekt ombud. Ett indirekt ombud lämnar in tulldeklarationerna för huvudmannens räkning, men i sitt eget namn. Utredningen föreslår att Posten fortsättningsvis inte ska vara betalningsansvarig för mervärdesskatt vid en import i Sverige i de fall importören är registrerad till mervärdesskatt.

Skatteverket noterar att det inte framgår av utredningen hur det är tänkt att Posten ska hantera den föreslagna ordningen. Skatteverket kommer att lämna uppgifter om vem som är mervärdesskatteregistrerad till Tullverket. Uppgift om vem som är mervärdesskatteregistrerad kommer inte av Skatteverket att lämnas till Posten.

Skatteverket vill därför påtala att Posten ska vända sig till Tullverket för att få verifierat om en kund är mervärdesskatteregistrerad eller inte. Detta bör tydligt framgå av författningskommentarerna. En annan ordning skulle medföra ökade kostnader för Skatteverket.

2.3 Utredningen föreslår införandet av en underrättelseskyldighet för Tullverket (avsnitt 7.4.4)

Skatteverket anser att sådana underrättelser mellan myndigheterna som föreslås i 11 kap. 6 a § tullagen alltid ska överlämnas i skriftlig form av framförallt rättssäkerhets skäl för den enskilde. Detta ska därför framgå redan av lagtexten.

Enligt förslaget ska underrättelseskyldigheten regleras i 11 kap. 6 a § tullagen. I tredje stycket anges att det av underrättelsen ska framgå vilka omständigheter som ligger till grund för antagandet av oriktig uppgift. Enligt författningskommentaren finns inte något formkrav utan underrättelsen kan lämnas såväl skriftligen som muntligen. Eftersom Skatteverket får underrättelsen från en annan myndighet ska uppgiften kommuniceras av Skatteverket till företaget om Skatteverket avser att använda uppgiften. Underrättelsen behöver därför vara i skriftlig form.

2.4 Skatteundandragande med internationell anknytning (avsnitt 8)

I avsnitt 8 har utredningen redogjort för vilka effekter en förändring av reglerna om mervärdesskatt får för uppbörden av skatten.

Skatteverket har under utredningen gjort bedömningen att förslaget inte innebär någon beaktansvärd risk för att det totala antalet bedrägerier ökar. Efter en fördjupad analys vill dock Skatteverket framhålla att det inte kan uteslutas att antalet bedrägerier kan komma att öka om förslaget genomförs. Frågan om utvecklingen av antalet bedrägerier måste därför hållas aktuell och Skatteverket föreslår att detta följs upp.

2.5 När kan nya regler träda i kraft? (avsnitt 15)

Utredningen föreslår att de nya bestämmelserna införs den 1 september 2014. Skatteverket anser att tidpunkten inte är lämplig utan införandet bör i stället ske i samband med ett årsskifte.

Skälet till Skatteverkets inställning är att den 1 september 2014 är mitt i en redovisningsperiod för de företag som har kvartals- eller helårsredovisning. Merparten av små- och medelstora företag har någon av dessa redovisningsperioder vilket innebär att den föreslagna införandetidpunkten medför att de måste göra en förändrad redovisning av skatten mitt i en redovisningsperiod.

Skatteverket har i samband med utredningen framfört att verket behöver nio månader från beslut för att kunna genomföra nödvändiga förberedelser. Skatteverket anser dessutom att bestämmelserna inte kan införas förrän Tullverket har fått nödvändiga administrativa och tekniska anpassningar klara. Tullverket har till utredningen meddelat att de inte kommer att kunna vara klara med nödvändiga anpassningar förrän 2015. För Skatteverket är det av rättssäkerhetsskäl väsentligt att införandet sker vid en tidpunkt då Tullverket har samtliga funktioner på plats och därmed kan tillhandahålla den information som är nödvändig för Skatteverkets kontroll.

3 Administrativ börda och Skatteverkets kostnader

I likhet med utredningen anser Skatteverket att de föreslagna reglerna innebär en minskad administrativ börda för företagen.

Förslaget kommer att medföra ökade kostnader för Skatteverket. Ändringar måste göras i olika IT-system och nya informationsmaterial och broschyrer måste tas fram. Dessutom innebär förslaget att Skatteverket får ökade personalkostnader. I förhållande till de kostnadsberäkningar som framförts i samband med utredningen har Skatteverket gjort en ny uppskattad kostnadsberäkning som innebär att kostnader för IT-system och personal har ökat. De nya beräknade kostnaderna är enligt följande.

Beslut i detta ärende har fattats av generaldirektör Ingemar Hansson. Vid den slutliga handläggningen har även deltagit överdirektör Helena Dyrssen, enhetschefen Gunilla Hedwall, enhetschefen Magnus Wallin, sektionschefen Eva Mårtensson och rättsliga experten Kerstin Alvesson, föredragande.