Testtjänst och teknisk beskrivning

Här hittar du testtjänst och teknisk beskrivning för respektive inkomstår. I den tekniska beskrivningen kan du läsa mer om hur du lämnar kontrolluppgifter.

Testtjänst för fil med kontrolluppgifter

I testtjänsten kan du säkerställa att dina XML-filer överensstämmer med vad som specificeras i den tekniska beskrivningen

Teknisk beskrivning

Denna tekniska beskrivning innehåller information om hur en datafil med kontrolluppgifter (KU) ska utformas och skickas in. Den tekniska beskrivningen vänder sig i huvudsak till programvaruföretag och uppgiftslämnare med egna system, som producerar filer med kontrolluppgifter.

Inkomstår 2026

Från och med den 23 april kan du lämna in kontrolluppgifter för inkomstår 2026 (schemaversion 12.0) i vår e-tjänst Lämna kontrolluppgifter.

Vid öppningen den 23 april kommer du inte kunna lämna in vissa kontrolluppgifter på grund av försenat lagstiftningsarbete. Dessa kommer att läggas till i befintligt schema under hösten 2026.

Detta gäller kontrolluppgifterna som rör bland annat skogs-/naturvårdskonto:

- Uttag från bl.a. skogskonto (KU71).

- Insättning på bl.a. skogskonto (KU72).

- Utdelning m.m. till delägare i en samfällighet (KU73).

- Överföring m.m. för bl.a. skogskonto (KU74). Ny kontrolluppgift för inkomstår 2026.

- Kontobehållning för bl.a. skogskonto (KU75). Ny kontrolluppgift för inkomstår 2026.

Du kommer heller inte att kunna lämna in kontrolluppgifter som rör kryptotillgångar:

- Kryptotillgångar (KU94). Ny kontrolluppgift för inkomstår 2026.

Schemaversionen 12.0 för inkomståret 2026 innehåller även bl.a. följande förändringar:

- Borttagen kontrolluppgift om skattereduktion för mikroproduktion av förnybar el (KU66).

- Borttaget fält på kontrolluppgiften för ränteutgifter (KU25)

- FK545: Ränteutgifter för lån utan säkerhet

- Nytt fält på kontrolluppgiften om utdelning m.m. på delägarrätter (KU31)

- FK062: Inkomsttagaren är delägare i onoterat företag som inte är fåmansföretag.

- Nytt fält på kontrolluppgifterna om avyttring/utfärdande/slutförande av optioner (KU34) och slutförande av terminer (KU35)

- FK582: Kryptotillgång eller råvara.

Tidpunkter, testning och filens innehåll

Inlämningstidpunkter

Tidpunkter för inlämning/rättelse av kontrolluppgifter

- 31 januari:

KU ska lämnas till Skatteverket senast 31 januari året efter inkomståret. Rättelser av KU ska lämnas in skyndsamt. - 30 juni:

KU72 ska lämnas till Skatteverket senast 30 juni året efter inkomståret.

Tidpunkt för inlämning av kupongskatteredovisning

Inlämning av kupongskatteredovisning ska ske senast fyra månader efter utdelningen.

Testning av filer

Testtjänst

I Skatteverkets Testtjänst kan du testa om din fil är framställd enligt anvisningarna i den här beskrivningen. Det är bara innehållet i filen som kontrolleras.

Maxstorlek för filer som kan testas i testtjänsten är 3 MB.

För att testa din fil i Skatteverkets testtjänst krävs ingen inloggning med e-legitimation.

När du testar en fil får du en rapport om resultatet av testet. Av rapporten framgår om filen är godkänd eller om några fel påträffats och vilka fel den i så fall innehåller. Du kan spara och skriva ut rapporten. Om filen har fel format eller är för stor för att kunna testas får du ett felmeddelande om detta.

Som en hjälp att förstå innebörden i feltexter från eventuella schemavalideringsfel kan du använda följande:

Validering mot XML-schema

Ett XML-schema är en samling med regler som beskriver tillåten syntax och grammatik i ett XML-dokument. En schemafil har filändelsen .xsd.

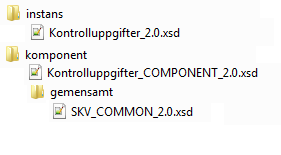

XML-filer valideras mot ett XML-schema som finns publicerat på Skatteverkets schemalager. Skatteverkets schemalager är en gemensam lagringsplats för underlätta återanvändning och åtkomst av Skatteverkets publika XML-scheman. Schemats filstruktur är uppbyggt enligt nedanstående struktur:

Kontrollresultat, rapport och kvittens

Kvittens

Skatteverket bekräftar mottagning av korrekt KU-fil genom att skapa en elektronisk kvittens. Kvittensen intygar att Skatteverket har tagit emot och kunnat läsa in redovisade KU.

Om filen i samband med inskickandet visar sig innehålla fel får man istället ett felmeddelande som beskriver vilka fel som finns i filen.

Detta gäller dock inte vid e-transport. Då framgår det inte av felmeddelandet vilka fel som finns i filen. Det är heller inte en direkt kvittens utan denna skickas med fördröjning via e-post till den e-postadress som angetts i XML-filens avsändardel.

Filens innehåll

Kontaktuppgifter för uppgiftslämnare

I KU-filens del Blankettgemensamt ska du lämna uppgifter om kontaktperson för den eller de uppgiftslämnare som lämnar KU i filen. I större organisationer kan det finnas olika kontaktpersoner för olika delar av verksamheten och därför kan du lämna kontaktuppgifter till flera personer för varje uppgiftslämnare. Det kan t.ex. handla om en kontaktperson för kontrolluppgifter för företagets anställda och en annan kontaktperson för kontrolluppgifter gällande värdepappersverksamheten. I fältet Sakomrade kan du ange för vilken del av verksamheten en viss kontaktperson ansvarar.

Att Skatteverket har tillgång till korrekta kontaktuppgifter till rätt person underlättar mycket, både för uppgiftslämnaren och för Skatteverket, om någon fråga dyker upp som kräver ett snabbt svar. Det ska alltid finnas minst en kontaktperson för alla uppgiftslämnare som det finns KU för på filen.

Identifikatorer

En kontrolluppgift identifieras som unik genom en kombination av fem fält. Dessa fem fält kallas identifikatorerna. Så snart en av identifikatorerna skiljer sig åt jämfört med en annan kontrolluppgift är kontrolluppgifterna unika mot varandra. Identifikatorerna är:

- KU-typ: Den blankett som ska användas för de aktuella kontrolluppgifterna

- FK201: Uppgiftslämnarens person-/organisationsnummer

- FK203: Inkomstår

- FK215, FK222 eller FK224: Den som KU avser. Person-/samordning- eller organisationsnummer, FK215. Om sådant nummer saknas anges födelsetid för fysisk person, FK222, eller annat ID-nr, FK224, för juridisk person

- FK570: Specifikationsnummer

Dessa fem uppgifter är obligatoriska, dvs. måste alltid anges på samtliga KU. De är också viktiga vid rättelse eller borttag, se avsnitt om rättelse och borttag.Observera! Även vid redovisning av utdelning med kupongskatt på KU31 så gäller dessa identifikatorer. Det innebär t.ex. att redovisningar för en person (fysisk eller juridisk) som får utdelning från olika bolag under samma år måste innehålla olika specifikationsnummer.

Identifiering av den som KU avser

- Personnummer (FK215) ska alltid anges på KU när den som KU avser har ett personnummer.

- Har den som KU avser inget personnummer utan ett samordningsnummer anges det som personnummer.

- Saknas såväl personnummer som samordningsnummer finns möjligheten att ange Födelsetid (FK222).

Födelsetid konstrueras så att det börjar med personens födelsedatum, på samma sätt som i ett personnummer följt av 3 valfria siffror (ÅÅÅÅMMDDnnn). Det uppgiftslämnaren anger för en viss person i fältet Födelsetid bör återanvändas på eventuella ytterligare KU som lämnas av uppgiftslämnaren för den personen. De tre valfria siffrorna kan t.ex. användas för att hålla isär personer man lämnar KU för som är födda samma dag (och alla saknar personnummer).T.ex. för en person som är född 4 juni 1989, som saknar personnummer, anges 19890604001 i fältet Födelsetid.En KU som lämnas för en utländsk juridisk person som varken har ett svenskt organisations- eller registreringsnummer ska Annat IdNr (FK224) anges istället för Födelsetid. För enstaka undantagsfall där såväl person-/samordningsnummer som födelsetid saknas för fysisk person kan du använda Annat IDNr (FK224) för dessa.Formkravet för Annat IdNr är att det måste vara minst ett tecken. Blanksteg är inte ett godkänt tecken. Ett lämpligt värde skulle kunna vara den juridiska personens utländska organisationsnummer.

Namn- och adressuppgifter på KU

På en KU som avser en i Sverige bosatt och folkbokförd person med personnummer behöver inga namn- och adressuppgifter anges. För alla utomlands bosatta personer, t.ex. alla personer med samordningsnummer, både de med ett svenskt personnummer och de utan, ska Förnamn (FK216) och Efternamn (FK217), Gatuadress (FK218), Postnummer (FK219), Postort (FK220) och Landskod för postort (FK221) anges på KU. Gatuadress2 (FK228) kan också användas om mer utrymme behövs för t.ex. c/o-adress). För adresser som inte passar in i strukturen med gata, postnummer och postort kan istället fältet FriAdress (FK230) användas. LandskodPostort (FK221) måste alltid anges tillsammans med fri adress.För personer med samordningsnummer ska, så långt det är möjligt, adressen i hemlandet anges. Samma fält ska anges för utländska juridiska personer förutom att Orgnamn (FK226) anges istället för för- och efternamn. Saknas svensk person-, samordnings- eller organisationsnummer ska dessutom alltid Födelsetid (fysisk person) eller AnnatIDNr (juridisk person) anges.

Minimikrav för KU

För att en KU ska bli godkänd för elektronisk inlämning måste den uppfylla vissa minimikrav, d.v.s. innehålla viss information. Det är sådan information som är så väsentlig för KU-typen i fråga att Skatteverket inte har någon nytta av att få in KU utan dessa uppgifter. T.ex. måste en KU för ränteutgift innehålla belopp i någon av rutorna för ränteutgift. Enda undantaget från att ha med något av de väsentliga fälten är när man lämnar in ett borttag av KU där inga fält, förutom identifikatorerna och borttagsmarkering, får förekomma. Sambandskontrollerna som kontrollerar detta är därför konstruerade så att de ger utslag om såväl borttagsmarkeringen (FK205) som de väsentliga fälten saknas.

Specifikationsnummer

Specifikationsnummer (FK570) ska alltid anges på varje KU, även om du bara lämnar en KU av viss typ för en och samma person.Viktigt att komma ihåg! Om den som lämnar KU för annans räkning själv lägger till specifikationsnummer är det viktigt att uppgiftslämnaren får kännedom om specifikationsnumren. Om uppgiftslämnaren själv ska lämna rättelser eller borttag, ska den nya rättade KU:n ha samma specifikationsnummer som den tidigare inlämnade.

KU utan personnummer

KU som saknar personnummer förtrycks inte i Inkomstdeklarationen. Personen som KU avser, tillgodoförs heller inte den avdragna preliminärskatten.

Redovisning av kupongskatt

Kupongskatt som betalas på utdelning från s.k. avstämningsbolag redovisas på KU31. Det som gäller för redovisning av kontrolluppgifter gäller också för redovisning av kupongskatteuppgifter via KU31, förutom att de lämnas fyra månader efter utdelningstillfället.När du redovisat kupongskatt på KU31 ska du inte lämna ytterligare en KU31 på samma utdelning.Du ska också skicka in en sammanställning av din kupongskatteredovisning. Sammanställningsblanketten lämnas elektroniskt i XML-filens blankettdel och utgör där en egen blankett. Den kan också rättas och tas bort på samma sätt som en kontrolluppgift, men även kompletteras.

Identifikatorer för en sammanställningsblankett

En sammanställningsblankett för kupongskatt skiljs åt från en annan sammanställningsblankett med hjälp av följande identifikatorer:

- KU-typ: Sammanställningsblanketten heter KupongS

- FK201: Uppgiftslämnarens person-/organisationsnummer

- FK203: Inkomstår

- FK572/FK890: ISIN/OrgnrUtdelandeBolag

- FK851: Redovisningsnummer

Dessa fem uppgifter är alltid obligatoriska, dvs. måste alltid anges. De är också viktiga vid rättelse eller borttag, se avsnitt om rättelse.

Rättelse av sammanställningsblankett

En sammanställningsblankett kan rättas genom ersättning eller komplettering. Rättar man genom ersättning skickar man in en ny redovisning med kompletta uppgifter för utdelningstillfället och med samma identifikatorer som ursprunglig redovisning.Vid komplettering måste ett nytt redovisningsnummer anges. Att det avser en komplettering och inte en ny utdelning framgår genom att kompletteringen har samma avstämningsdag (FK853) som ursprunglig redovisning. En komplettering kan även innehålla negativa värden i fälten FK860-FK879.

Filöverföring

Filens format, schemahänvisning och struktur

Format

För kontrolluppgiftsfiler gäller följande förutsättningar:

- Filformatet är XML (eXtensible Markup Language). En standard för strukturerad textbaserad representation av information.

- Tecken-encoding för filen är UTF-8 (åtta-bitars Unicode transformationsformat).

- Filnamn är valfritt, max antal tecken i namnet 256.

En kontrolluppgiftsfil ska därför inledas med en rad (header) som specificerar detta:

<?xml version="1.0" encoding="UTF-8" standalone="no"?>

Schemahänvisning

Ett XML-schema är en samling med regler som beskriver tillåten syntax och grammatik i ett XML-dokument. En schemafil har filändelsen .xsd. XML-filer valideras mot ett XML-schema som finns publicerat på Skatteverkets schemalager. Skatteverkets schemalager är en gemensam lagringsplats för att underlätta återanvändning och åtkomst av Skatteverkets publika XML-scheman.

Schemaversionen bestäms av raderna som efterföljer headern i kontrolluppgiftsfilen:

<Skatteverket xmlns="http://xmls.skatteverket.se/se/skatteverket/ai/instans/infoForBeskattning/10.0"

xmlns:gm="http://xmls.skatteverket.se/se/skatteverket/ai/gemensamt/infoForBeskattning/10.0"

xmlns:ku="http://xmls.skatteverket.se/se/skatteverket/ai/komponent/infoForBeskattning/10.0"

xmlns:xsi="http://www.w3.org/2001/XMLSchema-instance" omrade="Kontrolluppgifter"

xsi:schemaLocation="http://xmls.skatteverket.se/se/skatteverket/ai/instans/infoForBeskattning/10.0

http://xmls.skatteverket.se/se/skatteverket/ai/kontrolluppgift/instans/Kontrolluppgifter_10.0.xsd ">

I detta exempel är schemaversionen 10.0, vilket avser inkomstår 2024. För filer med kontrolluppgifter innebär varje nytt inkomstår att schemaversionen räknas upp. Du hittar samtliga schemaversioner med tillhörande schemafiler här:

Som en hjälp att förstå innebörden i feltexter från eventuella schemavalideringsfel kan du använda följande:

Övergripande struktur – 3 huvuddelar

Filen kan innehålla kontrolluppgifter och kontaktinformation från flera uppgiftslämnare.

Filen kan bara avse ett inkomstår.

Filen är indelad i tre huvuddelar:

- En del avsändarinformation.

- En del blankettgemensam information

- En till flera delar kontrolluppgiftsinformation.

Bilden visar den övergripande strukturen för redovisning av kontrolluppgifter. Rotelementets (”Skatteverket”) attribut ”omrade” ska sättas till "Kontrolluppgifter".

Avsändarinformation – gemensam för hela filen

Denna del ska innehålla information om Teknisk kontaktperson, det vill säga den person i organisationen som står för det tekniska framställandet.

<ku:Avsandare>

<ku:Programnamn>Kontrolluppgiftsprogrammet AB</ku:Programnamn>

<ku:Organisationsnummer>165029000048</ku:Organisationsnummer>

<ku:TekniskKontaktperson>

<ku:Namn>Maria Persson</ku:Namn>

<ku:Telefon>+46812345677</ku:Telefon>

<ku:Epostadress>Maria.persson@KUprogrammetAB.se</ku:Epostadress>

</ku:TekniskKontaktperson>

<ku:Skapad>2023-02-24T09:31:06</ku:Skapad>

</ku:Avsandare>

Blankettgemensam information

Om du lämnar en fil med flera uppgiftslämnare i bör den blankettgemensamma delen vara olika för de olika uppgiftslämnarna. I KU-filens del Blankettgemensamt ska du lämna uppgifter om kontaktperson för den eller de uppgiftslämnare som lämnar KU i filen. I större organisationer kan det finnas olika kontaktpersoner för olika delar av verksamheten och därför kan du lämna kontaktuppgifter till flera personer för varje uppgiftslämnare. Det kan till exempel handla om en kontaktperson för varje typ av kontrolluppgift. I fältet Sakområde kan du ange för vilken del av verksamheten en viss kontaktperson ansvarar. Tänk på att dessa uppgifter kan behöva ses över varje år.

Att Skatteverket har tillgång till korrekta kontaktuppgifter till rätt person underlättar mycket, både för uppgiftslämnaren och för Skatteverket, om någon fråga dyker upp som kräver ett snabbt svar. Det ska alltid finnas minst en kontaktperson för alla uppgiftslämnare som det finns KU för på filen.

<ku:Blankettgemensamt>

<ku:Uppgiftslamnare> <ku:UppgiftslamnarePersOrgnr>165560250010</ku:UppgiftslamnarePersOrgnr> <ku:Kontaktperson>

<ku:Namn>Bogdan Persson</ku:Namn>

<ku:Telefon>+46812345678</ku:Telefon> <ku:Epostadress>Bogdan.persson@diverseshop.se</ku:Epostadress> <ku:Sakomrade>Löner</ku:Sakomrade>

</ku:Kontaktperson>

</ku:Uppgiftslamnare>

<ku:Uppgiftslamnare> <ku:UppgiftslamnarePersOrgnr>165560250010</ku:UppgiftslamnarePersOrgnr> <ku:Kontaktperson>

<ku:Namn>Thelma Eriksson</ku:Namn>

<ku:Telefon>+46812345679</ku:Telefon> <ku:Epostadress>Thelma.Eriksson@diverseshop.se</ku:Epostadress> <ku:Sakomrade>Kundansvarig</ku:Sakomrade>

</ku:Kontaktperson>

</ku:Uppgiftslamnare>

</ku:Blankettgemensamt>

Kontrolluppgiftsinformation

Varje kontrolluppgift i filen behöver inledas med blocket Arendeinformation. Blocket innehåller två delar: Arendeagare och Period. Arendeagare ska spegla informationen som finns i fältet för UppgiftslämnarId och Period ska spegla informationen som finns i faltet för Inkomstar.

För hierarkier och struktur för XML samt komplett fältlista och liknande, se bilagor.

Attributet ”faltkod” på de olika dataelementen

Attributet ”faltkod” är obligatoriskt och fast, och ska vara den fältkod som finns på motsvarande kontrolluppgifter. Kopplingen mellan formulär och fältkod framgår av bilagan.

Filöverföring via e-tjänsten Lämna kontrolluppgifter

I e-tjänsten Lämna kontrolluppgifter kan du läsa in uppgifter genom att antingen ladda upp en fil eller registrera uppgifterna direkt i e-tjänsten. Kontrolluppgifterna 90–93 kan enbart lämnas via filöverföring.

E-tjänsten öppnar i april för aktuellt inkomstår så du kan lämna uppgifterna löpande under året.

Du kan lämna in och rätta alla typer av kontrolluppgifter. Du kan även redovisa kupongskatt i e-tjänsten.

Filerna du för över får vara upp till 200MB stora. Du kan välja att ladda upp flera filer. Har du filer som överstiger 200 MB kan du dela upp filen och på detta sätt skicka in dina kontrolluppgifter även om din totala volym överstiger 200 MB.

De filer med kontrolluppgifter som du ska överföra måste följa ett angivet XML-format och gå igenom Skatteverkets sambandskontroller. Du får en kvittens när filen tagits emot av Skatteverket. Skulle det vara något fel på filerna får du ett meddelande om vad felet innebär. Kvittensen och felmeddelandet går att spara ner i pdf-format. Kontrollera med den som levererar ditt bokföringsprogram eller motsvarande att dina filer stöder det formatet eller om det krävs en uppdatering.

Du kan testa om dina filer fungerar i Skatteverkets testtjänst. I testtjänsten får filerna vara högst 3 MB, men de filer som skickas in till Skatteverket kan vara betydligt större.

Vad krävs för att använda e-tjänsten?

För att använda e-tjänsten måste du ha en svensk e-legitimation. Du behöver ingen annan särskild behörighet.

Filöverföring via SHS/e-transport

Vid inlämning av KU-fil via e-transport krävs ett avtal med Skatteverket. I dagsläget tecknas inga nya avtal för e-transport, men du som har ett gällande avtal kan fortsätta att lämna in kontrolluppgifter via e-transport.

Vid filöverföring via SHS/e-transport får man inte någon kvittens på att Skatteverket mottagit filen. Däremot får man ett SHS-id som kan användas vid eventuell felsökning. Här kontrolleras inte heller om filen är korrekt utformad eller om den går igenom Skatteverkets sambandskontroller.

Filstorlek bör inte överstiga 500 MB.

KU-90-93 går inte att lämna via E-transport.

Registrera kontrolluppgift, rättelse och borttag

Registrera kontrolluppgifter i e-tjänsten Lämna kontrolluppgifter

I e-tjänsten Lämna kontrolluppgifter kan du läsa in uppgifter genom att antingen ladda upp en fil eller registrera uppgifterna direkt i e-tjänsten.

E-tjänsten öppnar i april för aktuellt inkomstår så du kan lämna uppgifterna löpande under året.

Du kan lämna in och rätta alla typer av kontrolluppgifter. Du kan dock inte registrera KU90-93 via manuell registrering(enbart via fil). Du kan även redovisa kupongskatt i e-tjänsten.

När du registrerar kontrolluppgifter manuellt i e-tjänsten, kan du lämna maximalt 50 kontrolluppgifter i taget.

Du har möjlighet att spara namn och adress för de personer kontrolluppgiften avser så att du kan använda dessa nästa gång du loggar in. Du kan också ändra, eller ta bort, uppgifter som du tidigare har sparat i e-tjänsten.

Du kan granska uppgifterna innan du skickar in dem och gå tillbaka och ändra om någon uppgift inte stämmer.

Du får en sammanställning av de kontrolluppgifter som du ska skicka in. Sammanställningen visar en summering av de viktigaste fälten i de kontrolluppgifter du är på väg att skicka in till Skatteverket. Sammanställningen, med lista, kan du spara i pdf-format.

Du får en kvittens med ett kvittensnummer direkt när du lämnat kontrolluppgifterna. Kvittensnumret kan du använda dig av i kontakt med Skatteverket.

Du kan skriva ut ett detaljerat kontrolluppgiftsunderlag och skicka till den som kontrolluppgiften avser. Du har möjlighet att skriva ut samtliga kontrolluppgiftsunderlag samlat i en pdf-fil. Observera att du måste spara uppgifterna om du vill att de ska förifyllas på det underlag du kan skriva ut i e-tjänsten. Om du inte sparat uppgifterna måste de fyllas i manuellt när du skriver ut kontrolluppgifterna.

Rättelse av KU och kupongskatteuppgifter

KU ska lämnas till Skatteverket senast den 31 januari året efter inkomståret. Rättade KU ska lämnas in snarast. Det är viktigt att rättelser levereras löpande, utan dröjsmål, så snart de är framställda. Detta för att uppgifterna uppdateras löpande i den elektroniska inkomstdeklarationen.

Med rättelse avses att en tidigare inlämnad KU rättas. I övriga fall, t.ex. om ytterligare KU lämnas i efterhand, betraktas de som nya.

Observera att KU som redovisats rätt i den ursprungliga redovisningen, inte ska lämnas in på nytt.

En rättelse-KU ska vara fullständig – förutom de rättade uppgifterna ska även samtliga uppgifter som inte rättas finnas med i rättelse-KU.

Vid rättelse av tidigare inlämnad KU måste samtliga identifikatorer nedan anges:

- KU-typ: Den blankett som ska användas för de aktuella kontrolluppgifterna

- FK201: Uppgiftslämnarens person-/organisationsnummer

- FK203: Inkomstår

- FK215, FK222 eller FK224: Den som KU avser. Person-/samordning- eller organisationsnummer, FK215. Om sådant nummer saknas anges födelsetid för fysisk person, FK222, eller annat ID-nr, FK224, för juridisk person

- FK570: Specifikationsnummer

Dessa fem uppgifter är obligatoriska, dvs. måste alltid anges på samtliga KU. De är också viktiga vid rättelse eller borttag, se avsnitt om rättelse och borttag.

Rättelse av kupongskatteuppgifter görs på samma sätt som rättelse av vanliga KU, men inlämning av kupongskatteredovisning ska ske senast fyra månader efter utdelningen.

Observera! Även vid redovisning av utdelning med kupongskatt på KU31 så gäller dessa identifikatorer. Det innebär t.ex. att redovisningar för en person (fysisk eller juridisk) som får utdelning från olika bolag under samma år måste innehålla olika specifikationsnummer.

Rättelse av KU inlämnad för fel person

Om en KU lämnats för fel person, måste två KU lämnas för att rätta detta. Den felaktigt inlämnade KU tas bort, och en helt ny KU, med det korrekta person-/samordningsnumret eller födelsetiden samt övriga uppgifter lämnas in.

Borttag av inlämnad KU

- KU-typ: Den blankett som ska användas för de aktuella kontrolluppgifterna

- FK201: Uppgiftslämnarens person-/organisationsnummer

- FK203: Inkomstår

- FK215, FK222 eller FK224: Den som KU avser. Person-/samordning- eller organisationsnummer, FK215. Om sådant nummer saknas anges födelsetid för fysisk person, FK222, eller annat ID-nr, FK224, för juridisk person

- FK570: Specifikationsnummer

Dessa fem uppgifter är obligatoriska, dvs. måste alltid anges på samtliga KU. De är också viktiga vid rättelse eller borttag, se avsnitt om rättelse och borttag.

Några ytterligare uppgifter får inte förekomma.

Borttag av hel KU-fil

Om något gått snett och många KU, kanske rentav alla KU i filen, visat sig innehålla felaktiga uppgifter kan den bästa åtgärden vara att ta bort hela den inskickade KU-filen. Du gör det genom att skapa en borttagsfil, d.v.s. en fil där alla KU från den ursprungliga filen är med, men där samtliga KU endast har identifikatorer och Borttagsmarkering (FK205) (inga andra uppgifter får finnas för ett borttag). Då denna fil skickas in blir samtliga KU från den tidigare inskickade filen inaktuella. Därefter skickar du in din nya KU-fil där alla KU som ska gälla är med. De senast inskickade KU blir då aktuella och gällande.

Har du frågor?

Frågor om det tekniska formatet och e-tjänsten samt övriga frågor kan mejlas in via kontaktformuläret. Du kan också ringa till Skatteupplysningen:

Ring inom Sverige

Ring från utlandet

Bilagor och schemafiler

Inkomstår 2026 (Schemaversion 12.0)

Bilagor till den tekniska beskrivningen:

Fältlista och sambandskontroller 2026 (xlsx) xlsx, 238 kB.

Exempelfiler KU10-81 2026 (zip) zip, 21 kB.

Exempelfiler KU90-93 2026 (zip) zip, 13 kB.

Schemafiler

XML-schemat används för att verifiera XML-filer i filöverföringstjänsten Lämna kontrolluppgifter.

Inkomstår 2025 (Schemaversion 11.0)

Bilagor till den tekniska beskrivningen:

Fältlista och sambandskontroller 2025 (xlsx) xlsx, 239 kB.

Exempelfiler KU10-81 2025 (zip) zip, 24 kB.

Exempelfiler KU90-93 2025 (zip) zip, 13 kB.

Schemafiler

XML-schemat används för att verifiera XML-filer i filöverföringstjänsten Lämna kontrolluppgifter.

Inkomstår 2024 (Schemaversion 10.0)

Bilagor till den tekniska beskrivningen

Fältlista och sambandskontroller 2024 (xlsx) xlsx, 219 kB.

Fältlista och sambandskontroller för KU90-93 xlsx, 221 kB.

Exempelfiler KU10-81 2024 (zip) zip, 22 kB.

Exempelfiler KU90-93 2024 (zip) zip, 13 kB.

Schemafiler

XML-schemat används för att verifiera XML-filer i filöverföringstjänsten Lämna kontrolluppgifter.

Inkomstår 2023 (Schemaversion 9.0)

Bilagor till den tekniska beskrivningen

Bilaga 1 - Fälttyper 9.0 xlsx, 26 kB.

Bilaga 2 - KU xml-struktur 9.0 pdf, 8 MB.

Bilaga 2b - Fältlista 9.0 xlsx, 108 kB.

Bilaga 3 - Innehåll i fält 9.0 xlsx, 38 kB.

Fältlista och sambandskontroller för KU90-93 (xlsx) xlsx, 220 kB.

Exempelfiler KU10-81 2023 (zip) zip, 22 kB.

Exempelfiler KU90-93 2023 (zip) zip, 13 kB.

Schemafiler

XML-schemat används för att verifiera XML-filer i filöverföringstjänsten Lämna kontrolluppgifter.

Inkomstår 2022 (Schemaversion 8.0)

Bilagor till den tekniska beskrivningen

Bilaga 1 - Fälttyper 8.0 xlsx, 19 kB.

Bilaga 2 - KU xml-struktur 8.0 pdf, 8 MB.

Bilaga 2b - Fältlista 8.0 xlsx, 100 kB.

Bilaga 3 - Innehåll i fält 8.0 xlsx, 31 kB.

Alla exempelfiler (XML) 8.0 zip, 20 kB.

Schemafiler

XML-schemat används för att verifiera XML-filer i filöverföringstjänsten Lämna kontrolluppgifter.

Inkomstår 2021 (Schemaversion 7.0)

Bilagor till den tekniska beskrivningen

Bilaga 1 - Fälttyper 7.0 xlsx, 19 kB.

Bilaga 2 - KU xml-struktur 7.0 pdf, 8 MB.

Bilaga 2b - Fältlista 7.0 xlsx, 98 kB.

Bilaga 3 - Innehåll i fält 7.0 xlsx, 31 kB.

Alla exempelfiler (XML) 7.0 zip, 20 kB.

Schemafiler

XML-schemat används för att verifiera XML-filer i filöverföringstjänsten Lämna kontrolluppgifter.

Inkomstår 2020 (Schemaversion 6.0)

Bilagor till den tekniska beskrivningen

Bilaga 1 - Fälttyper 6.0 xlsx, 19 kB.

Bilaga 2 - KU xml-struktur 6.0 pdf, 8 MB.

Bilaga 2b - Fältlista 6.0 xlsx, 98 kB.

Bilaga 3 - Innehåll i fält 6.0 xlsx, 31 kB.

Alla exempelfiler (XML) 6.0 zip, 20 kB.

Schemafiler

XML-schemat används för att verifiera XML-filer i filöverföringstjänsten Lämna kontrolluppgifter.

Inkomstår 2019 (Schemaversion 5.0)

Bilagor till den tekniska beskrivningen

SKV 260 utgåva 28 version 5.0 pdf, 679 kB.

Bilaga 1 - Fälttyper 5.0 xlsx, 20 kB.

Bilaga 2 - KU xml-struktur 5.0 pdf, 8 MB.

Bilaga 2b - Fältlista 5.0 xlsx, 98 kB.

Bilaga 3 - Innehåll i fält 5.0 xlsx, 30 kB.

Bilaga 4 - Exempelfiler för hjälp vid framtagande av XML 5.0 pdf, 648 kB.

Alla exempelfiler (XML) 5.0 zip, 21 kB.

Schemafiler

XML-schemat används för att verifiera XML-filer i filöverföringstjänsten Lämna kontrolluppgifter.

XML-kontrollfil version 5.0 för transformering Länk till annan webbplats.