Ung företagsamhet och sommarlovsföretag

Du som är mellan 16 och 20 år startar ibland ett övningsföretag. Din skola kan samarbeta med Ung företagsamhet (UF), eller så hjälper kommunen eller någon annan organisation dig att komma igång med ett sommarlovsföretag. Här får du veta vad du ska tänka på när det gäller skatter och avgifter.

Syftet med ett övningsföretag eller sommarlovsföretag är att du ska lära dig att starta och driva företag. Du kan titta på de filmer som gäller för dig eller gå längre ner på sidan för att få fördjupad information.

Andra regler för vanliga företag

Tänk på att mycket av den information som finns här endast gäller för övningsföretag. Ska du starta ett vanligt företag gäller andra regler. Du kan läsa om vilka här på webbplatsen.

Vad är ett UF-företag och sommarlovsföretag?

Ett UF-företag och sommarlovsföretag är ett övningsföretag. Övningsföretaget är inget vanligt företag i juridisk mening. När du som elev kommer överens med dina klasskompisar om att samarbeta bildar ni ett så kallat enkelt bolag.

Det betyder att ett övningsföretag

- inte kan ingå avtal

- inte kan äga tillgångar

- inte kan låna pengar.

Det är du som delägare som säljer och gör inköp, inte övningsföretaget. Varje delägare i övningsföretaget ansvarar för sin andel av resultatet och ska under vissa förutsättningar deklarera den. Det är inte övningsföretaget som deklarerar utan varje elev deklarerar sin andel av vinsten. Säljer du tjänster är det din andel av inkomsten.

Du vill förmodligen gå med vinst i ditt övningsföretag men huvudsyftet är att du ska lära dig vad det innebär att driva ett företag, både i teorin och i praktiken. Av den anledningen räknas inte din inkomst i övningsföretaget på samma sätt som i ett företag.

När är du som övningsföretagare skyldig att betala inkomstskatt och sociala avgifter?

Du behöver bara deklarera och betala skatt på övningsföretagets vinst om vinsten och dina eventuella löneinkomster tillsammans är 22 208 kronor för 2023 och 24 238 kronor för 2024. Gränsen för hur stora inkomster du kan ha i Sverige utan att behöva betala skatt uppdateras varje år.

Hur mycket skatt du ska betala beror på vilken kommun du bor i. Du kan hämta rätt skattetabell för din kommun här på webbplatsen.

Räkna ihop alla inkomster

När du räknar ihop dina inkomster under året ska du alltså även räkna med till exempel extrajobb och sommarjobb. Dina inkomster ser du på lönespecifikationen som du får från din arbetsgivare. Inkomsten från övningsföretaget räknar du själv ut med hjälp av företagets bokföring.

Film: När du startar ett övningsföretag

I den här filmen får du veta vad det innebär att vara delägare i ett övningsföretag. Du får också lära dig några viktiga grunder du behöver veta när du drar igång ditt företag. Filmen är textad. Längd: 25 minuter 24 sekunder.

Filmens innehåll i text: När du startar ett övningsföretag

Hej!

Du som tittar på den här filmen är förmodligen mellan 16 och 20 år och på gång och ska starta ett övningsföretag. Det kanske är din skola som samarbetar med Ung företagsamhet eller kommunen som hjälper dig att komma igång med ett sommarlovsföretag. Jag heter Helena. Jag heter Maria.

Helena och jag ska visa dig vad du behöver tänka på när du driver ett övningsföretag.

Om du sedan vill starta en annan typ av företag, till exempel ett aktiebolag eller en enskild näringsverksamhet är det andra regler och lagar du ska förhålla dig till. Vissa regler liknar varandra medan andra skiljer sig åt en hel del.

Innehåll

Men nu ska vi prata om övningsföretag och vad du behöver veta som delägare så här i starten av företaget. Vi börjar med att säga något om syftet med företaget och vad det innebär att vara delägare eftersom det har betydelse för dig.

Du får också veta vad du ska tänka på när du börjar skriva upp övningsföretagets inköp och försäljningar.

Vi kommer visa bland annat att visa hur du ska gör med kvitton och fakturor. Allt det här är bra att du får koll på innan du börjar köpa och sälja varor eller tjänster i övningsföretaget.

Du behöver också veta hur du gör för att resultatet ska bli rätt. Det ska vi visa genom att titta på några intäkter och kostnader som ni förmodligen kommer att ha i övningsföretaget. Just det här avsnittet liknar ganska mycket hur det fungerar i ett vanligt företag så det är lärorikt för dig av den anledningen också.

Det är ju Skatteverkets film och då vill vi så klart visa dig om du ska betala skatt eller inte.

Till sist säger vi några ord om hur du kan lära dig mer.

Då vet du vad innehållet är i den här filmen och Helena kommer att börja med vad det innebär att vara delägare i ett övningsföretag.

Syftet med övningsföretaget

Ja, det ska jag och det är kopplat till syftet med övningsföretaget.

Syftet är ju att du ska lära dig så mycket som möjligt om företagande. Det ingår i din utbildning. Syftet är inte att ditt företag ska gå med så stor vinst som möjligt. I företaget har ni kanske det målet men det är inte huvudsyftet. Det här är viktigt för det innebär att ditt övningsföretag inte betraktas som ett vanligt företag.

Det innebär också att det är du som delägare som säljer och gör inköp, inte övningsföretaget. Sen är de ju så att när ni gemensamt bestämt ett namn på övningsföretaget kan ni använda er av det på fakturor och anbud men då måste ni samtidigt skriva tydligt att det är ett övningsföretag. Så när kunden får till exempel en faktura så ser kunden både namnet och att de handlar med ett övningsföretag.

Gör så här

Nu kommer vi att nämna några saker som du behöver göra i ditt övningsföretag för att det ska bli rätt.

Skriv upp alla inköp och försäljningar i en kassabok eller i en bokföringsdagbok. Det är det här som heter bokföring och många av er lär er det i skolan. Det är du som delägare som ska se till så att ni gör det och det gäller även andra affärshändelser ni kan ha i övningsföretaget, inte bara inköp och försäljningar.

Det finns inget krav på att ni ska bokföra enligt principen dubbel bokföring. Ni kan också använda en vanlig kassabok. Men, det är ju såklart bra om ni har lärt er dubbel bokföring och använder er av det. Då kommer det bli lättare att se hur företagets resultat blir och det är med dubbel bokföring alla vanliga företag måste bokföra. Det är inte ok att bokföra i Excel, så använd gärna ett bokföringsprogram eller bokför för hand i kassaboken eller på ett dagboksblad.

Ni ska använda er av den så kallade kontantprincipen. Det innebär att när ni bokför era affärshändelser ska ni ange datumet den dagen ni betalar eller när ni får betalt. Även om försäljningen eller inköpet var någon annan dag så är det datumet vid betalningen ni ska använda.

Någon av er i övningsföretaget ska också spara företagets bokföring. Ni ska också spara alla kvitton, fakturor och andra bevis som visar att en affärshändelse har hänt, de här dokumenten kallas för verifikationer. Den som sparar det här ska spara det i 7 år på ett sätt så att om Skatteverket vill göra en kontroll ska det vara möjligt för er alla att visa Skatteverket vad som har hänt. Ibland kan vissa leverantörer vilja ha ett organisationsnummer eller ett momsregistreringsnummer, men ett övningsföretag har inget sådant. Om det händer så brukar det fungera om någon i företaget istället lämnar sitt personnummer. Om du sedan förklarar vad ett övningsföretag är så brukar det lösa sig. Du kan då säga att ni som elever betraktas som privatpersoner när ni handlar med företag.

Som jag sa precis så har inte ett övningsföretag något momsregistreringsnummer. Varför det är så ska Maria nu förklara.

Moms

Ja, det ska jag och det är för att ett övningsföretag inte ska registrera sig för moms. Det innebär att ni inte ska lägga moms på försäljningspriset när ni säljer något och ni ska inte heller då såklart skriva ett belopp som ni kallar för moms på era fakturor eller era kvitton. Gör ni det blir ni skyldiga att redovisa och betala in det beloppet till Skatteverket.

Det här med moms skiljer sig mycket från vanliga företag. De allra flesta företag ska hantera moms och det är en viktig inkomstkälla för Sverige och för den svenska välfärden men som sagt ni ska inte lägga på moms på ert försäljningspris. Skatteverket har bestämt att övningsföretag inte ska hantera moms.

Det innebär också att när ni köper in något blir hela beloppet en kostnad alltså priset inklusive moms. Hela inköpspriset ska bokföras som en kostnad.

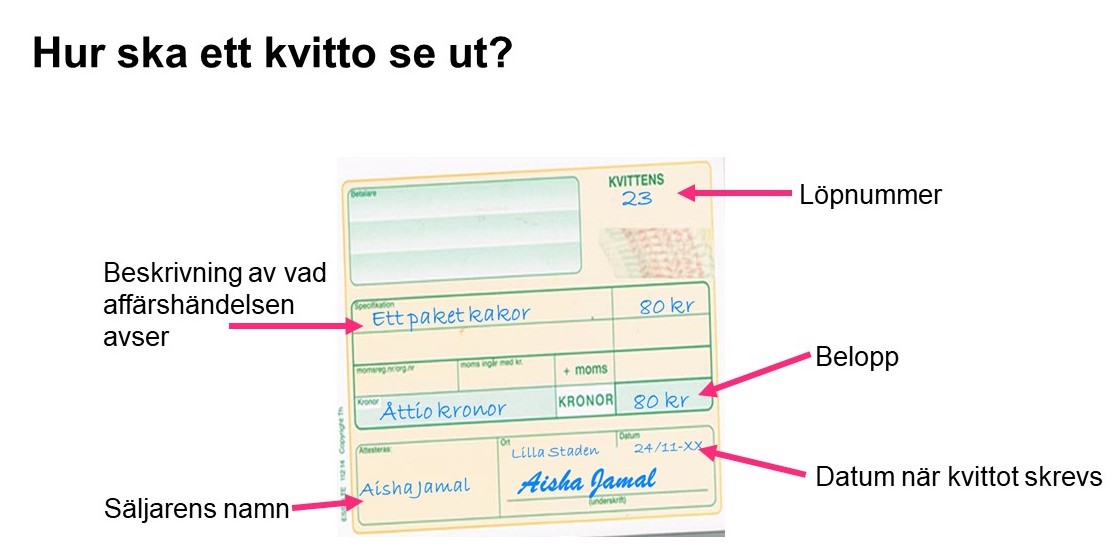

Hur ska ett kvitto se ut?

En vanlig fråga vi får är om det räcker att använda ett kvittoblock?

Svaret är: Ja, det gör det om du skriver in de uppgifter som jag kommer visa dig nu som du ser på bilden. Det är belopp, datum när kvittot skrevs, säljarens namn, en beskrivning av vad du har sålt. Du ska också numrera kvittot, det är det som heter löpnummer och du ser det ofta uppe i högra hörnet. Kvittona ska vara i nummerordning och du får inte hoppa över något nummer.

Kom ihåg att spara en kopia av kvittot i bokföringen. Vi pratade för en stund sedan om verifikationer och att de ska sparas och det här kvittot är ett exempel på en verifikation.

Hur ska en faktura se ut?

Om du istället för kvitto ger din kund en faktura för att de ska kunna betala vid ett senare tillfälle. Ja då är det bra om du använder någon av de fakturamallar som finns på vår webbplats. Använder du dem så kan du vara säker på att du får med allt som en faktura ska innehålla.

När du gör övningsföretagets fakturamall kan du så klart fixa till den så att den blir mer som företagets egen till exempel genom att lägga dit en logotype. Vi har tre fakturamallar, en för er som säljer varor, en för tjänster till privatpersoner och en för tjänster till företag.

Du som säljer tjänster kan också använda den här mallen som ett kvitto ifall kunden betalar direkt. I så fall heter fakturan istället kontantfaktura. Säljer du tjänster behöver kunden få mer information och den informationen får du med om du använder fakturamallen.

Nu har du fått veta några av de viktigaste grunderna du behöver känna till så här i början när du startar ditt övningsföretag. Helena kommer strax att visa dig hur du ska tänka när du bokför intäkter och kostnader. Men först kommer hon att säga något om kopplingen mellan övningsföretagets intäkter och hur det kan påverkar dig som delägare.

Ja nu har vi kommit fram till den fjärde punkten i vårt innehåll och nu vill jag visa dig ifall du ska betala skatt eller inte.

Ska du betala skatt på din inkomst?

Och det är ju så här att alla som tjänar pengar ska betala skatt på sina inkomster och det gäller även dig som är delägare i ett övningsföretag.

Men det finns en gräns och det är bara om du ligger precis på den här gränsen eller över som du ska betala skatt. Tänk på att det är din totala inkomst som du har under hela året som Skatteverket räknar på. Alltså dels din andel från övningsföretaget som du fått under året plus om du kanske har fått lön från ett sommarjobb eller helgjobb. Skatteverket lägger alltså ihop alla dina inkomster.

Så – Ska du betala skatt på din inkomst?

Nej – du ska inte betala skatt om din inkomst är under gränsen för att betala skatt. Då är det skattefritt.

Ja – du ska betala skatt om din inkomst är högre än årets gräns. I så fall är det bara på den överskjutande delen som du betalar skatt på.

Du hittar årets gräns för att betala skatt på vår webbplats. Beloppet ändras lite varje år så för att få det senaste måste du titta på webbplatsen.

Då är vi färdiga med det och på nästa bild kommer jag att visa dig hur övningsföretagets resultat påverkar din inkomst.

Din andel av resultatet i övningsföretaget

Och det gör jag genom att visa ett enkelt exempel.

Låt säga att ni har ett övningsföretag som säljer till exempel äppelmust.

När ni säljer äppelmusten får ni intäkter i övningsföretaget. Men så klart har ni också kostnader som till exempel glasflaskor och äpplen. Förhoppningsvis får ni under året ett positivt resultat. Det vill säga att kostnaderna är lägre än intäkterna. Blir det så delar ni sedan upp resultatet mellan er. I vårt exempel här är det tre delägare, ni kan så klart vara många fler eller kanske är ni färre.

Var och en av er ansvarar för er egen andel av årets resultat. Säljer ni tjänster i ert övningsföretag, ja då är det intäkterna ni ska dela upp mellan er. För dig som säljer tjänster finns det mer information på vår webbplats. Du kan till exempel titta på film nummer två i den här serien. Den filmen är till dig som säljer tjänster.

Nu vet du hur kopplingen är mellan övningsföretagets resultat och hur du gör för att ta reda på om du ska betala skatt eller inte.

Resultatet ska bli rätt

Nu har vi kommit till den femte punkten i vårt innehåll.

Som du nyss såg så är det ert resultat som påverkar om och i så fall hur mycket skatt du ska betala så det är viktigt att resultatet blir rätt. Alltså att du har bokfört företagets intäkter och kostnader rätt enligt de regler som gäller. Därför ska vi nu visa dig några saker som vi tror att du kommer att fundera på under tiden du driver ditt övningsföretag.

Vi börjar med intäkterna och som du vet så är det pengarna ni får in när ni säljer varor eller tjänster i övningsföretaget. Men det kan också vara värdet av något annat ni får som inte är pengar.

Vi tar till exempel företaget som säljer äppelmust. Om de säljer sina flaskor till en biograf. Men istället för att få pengar för äppelmusten får de biljetter för att kunna gå på bio. Ja, i så fall ska företaget bokföra marknadsvärdet av biljetterna som en intäkt. Och marknadsvärdet, det är vad de skulle behöva betala för biljetterna ifall de köper dem på vanligt sätt.

Sponsring eller gåva?

En annan sak som kan hända är att ni blir sponsrade genom att ni får pengar eller saker. I så fall ska ni också bokföra det som en intäkt. Men om ni däremot får en gåva så kan den vara skattefri och i så fall ska den inte bokföras som en intäkt.

Ibland kan det vara svårt att skilja på om det är sponsring eller om det är en gåva. Bara för att det kallas för en gåva så är det inte alltid säkert att det är en gåva.

Sponsring är när övningsföretaget får pengar för att göra en motprestation. Det kan till exempel vara att ni får pengar av ett företag för att göra reklam för dem på en mässa. I så fall är det sponsring och en intäkt i företaget.

En gåva är när ni får pengar eller saker utan att ni ska göra något. I så fall är det inte en intäkt i företaget.

Blir du osäker på om det är en gåva eller om det är sponsring då kan du läsa mer om det på Skatteverkets webbplats eller ringa Skatteverket och fråga.

Riskkapitalsedlar

Sen har vi det här med riskkapitalsedlar som de flesta av er förmodligen kommer att sälja. Är det en intäkt?

Nej det är det inte. När du säljer riskkapitalsedlar är det pengar du lånar för att få ett startkapital. När övningsföretaget sedan avvecklas är tanken att du ska betala tillbaka pengarna. Går övningsföretaget med vinst kan du dessutom ge dem som köpt riskkapitalsedlar lite extra pengar genom att ge dem en ränta.

Som vi sade nyss är ju det här bara pengar som betalas in i övningsföretaget i början och som ni sedan kommer att betala tillbaka när företaget avvecklas. Riskkapitalet är därför ingen intäkt.

Riskkapitalet påverkar alltså inte ert resultat i övningsföretaget och inte heller din skatt.

Om du har lärt dig det här med dubbel bokföring som vi pratade om tidigare så ska du bokföra att pengarna för riskkapitalet kommit in på bokföringskontot bank och motkontot i bokföringen blir då Eget kapital. Om du istället noterar i en kassabok ska du skriva upp att pengarna kommit in och varför men när du räknar ut ditt resultat ska du inte ta med riskkapitalet.

Prispengar på mässor

En annan sak som kan hända är att ni vinner ett pris till exempel på en mässa. Gör ni det räknas priset som ett stipendium och är skattefritt.

Är du med och vinner ett sådant här pris vill du förmodligen att det ska synas i bokföringen och i bokslutet. Kom då ihåg att räkna bort det när du räknar ut din andel av resultatet så att du inte behöver betala skatt på prispengarna. Och skatt, det kanske du kommer ihåg, det betalar du bara om du kommer över gränsen för att betala skatt som vi berättade i början av filmen.

Nu har vi visat dig det viktigaste som handlar om intäkter och kommer att gå vidare med kostnaderna.

Vissa kostnader som ni kommer att ha är nödvändiga för att kunna driva er verksamhet i övningsföretaget och de får ni bokföra som en kostnad och i och med det minskar ert resultat. Sedan kommer ni också kanske att ha andra kostnader som inte får minska övningsföretagets resultat, de kommer jag att visa på nästa bild.

Men vi börjar med de som är nödvändigt …

Nödvändiga kostnader

Och det är till exempel material till varor ni tillverkar. Är det så att ni köper in och säljer varor ja då är priset ni betalar för era varor en nödvändig kostnad. Det kan vara kostnader för mässor. Ni kanske behöver ett verktyg eller något annat som ni måste köpa in.

Om ni gör resor i företaget kan ni bokföra den kostnaden. Det kan till exempel vara att du har köpt en buss- eller tågbiljett eller om du använt egen bil.

Tänk på att om du använder en egen bil eller kanske lånar någon annans bil finns det särskilda regler. Det här kan du så klart läsa mer om på vår webbplats. Det finns kanske också annat som ni köper som är nödvändigt för att er verksamhet ska fungera.

Det är självklart så att det bara är kostnader som ni faktiskt har haft som ni ska bokföra, inte sådant som skolan eller någon annan betalat. Till exempel om skolan betalar en mässavgift kan ni inte bokföra det som en kostnad eftersom bokföringen ska alltid stämma med verkligheten.

Ja, det här är exempel på kostnader som ni får bokföra.

Privata kostnader

Här visar vi kostnader som inte får minska ert resultat och som då alltså inte får bokföras som en kostnad. Ibland får vi frågan om det är ok att ha en personalfest. En fest, det helt ok att ha men om ni har en fest är det en privat kostnad som inte hör hemma i övningsföretagets bokföring.

Om du köper en enklare och billigare T-shirt med reklamtryck på för att använda på en mässa kan du ta upp det som en kostnad i företaget. Det gäller däremot inte om det är lite dyrare kläder, t.ex. en jacka, även om jackan har reklamtryck, eller om du köper vanliga kläder. Tänk så här – kläder som du kan använda privat, det blir en privat kostnad och är inte en kostnad i företaget.

Samma sak gäller välgörenhet. Om övningsföretaget skänker pengar till en välgörenhetsorganisation får inte heller det minska resultatet. Och mat som du själv äter är så klart en privat kostnad och inte företagets.

Tänk också på att om företaget går med vinst och det finns pengar i kassan kan delägarna ta ut pengarna för att använda privat, men kom då ihåg att inte bokföra det som en kostnad. Vinsten får inte bli mindre för att du tar ut pengar ur företaget och använder privat. Det här löser sig om du bokför med den så kallade dubbla bokföringen. Då bokför du det genom att visa att både bokföringskontot bank och eget kapital blir lägre.

Om du däremot använder en kassabok och i slutet av året räknar ut resultatet ska du vara noga med att inte minska vinsten med de kontanter du tidigare tagit ut ur företaget.

Nu är vi klara med intäkter och kostnader. Helena, nu tar du över och visar en tidslinje, eller hur?

Två deklarationer per läsår

Ja och på den här tidslinjen ser du att om du driver ditt övningsföretag i skolan så sträcker sig tiden över två kalenderår och det här kan påverka dig.

Om summan av alla dina inkomster under kalenderåret kommer över gränsen för att betala skatt, det vi talade om i början som du minns, då ska du också göra en inkomstdeklaration i maj året efter.

I inkomstdeklarationen visar du dina inkomster och skriver under på att det är rätt. Skatteverket räknar sedan ut hur mycket skatt du ska betala. Nästan alla inkomster som du kommer att ha till exempel från sommarjobb och helgjobb vet Skatteverket om och då finns det förifyllt på din inkomstdeklaration. Men det finns också inkomster som du själv ska fylla i.

Till exempel om du får en inkomst från övningsföretaget då skriver du själv in den i deklarationen.

Det som gör att det blir lite klurigt är att du driver ditt övningsföretag under ett läsår alltså från augusti år 1 till juni år 2 men skattereglerna gäller för kalenderåret, alltså för januari till december. Övningsföretaget går alltså över två kalenderår.

Anledningen till att vi talar om det här nu är att det är viktigt att du ser till så att övningsföretaget gör ett delårsbokslut den 31 december. Det är alltså en uträkning över vilka intäkter och kostnader och resultat ni har haft under hösten. Om ni då går plus delar ni upp resultatet och ifall du kommer över gränsen för att betala skatt lägger du med din andel i din inkomstdeklaration.

Och den inkomst du har under vårterminen ska du på samma sätt deklarera i maj året därpå. Som vi har sagt tidigare ansvarar du endast för din andel av övningsföretagets inkomst.

Precis på samma sätt ska du då räkna ut din andel av vårens resultat. Det här gör du förmodligen redan i juni men notera beloppet så att du kommer ihåg det nästa år när du ska deklarera.

En sista sak vi vill säga är att om ni säljer varor och ni går med förlust under höstterminen men med vinst under våren. Då kan du använda dig av hela läsårets resultat när du räknar ut din andel inför deklarationen år 3.

Du deklarerar i maj året efter

Har du istället ett övningsföretag på sommarlovet ska du räkna ut företagets resultat när ni avvecklar företaget. Går ni plus så delar ni det med antalet delägare och då ser du din andel. Är det så att du ska deklarera i maj året efter så kom ihåg att lägga till din andel i inkomstdeklarationen. Allt det här som har med inkomstdeklarationen att göra finns det mer om på vår webbplats så klart.

Då närmar vi oss slutet på den här filmen och har bara ett par saker till som är bra för dig att känna till. Det kommer Maria att ta upp nu.

Lär dig mer

Ja nu har vi kommit till den sista punkten i vårt innehåll för den här filmen och då vill visa dig vad som gäller ifall ni funderar på att anställa personal och också var du hittar informationen som är nyttig för dig.

Anställa personal?

Vi får ibland en fråga från elever om övningsföretaget kan anställa personal. Och svaret är nej. Eftersom det är just ett övningsföretag så kan inte företaget anställa personal.

Du som privatperson kan däremot anlita en annan privatperson att utföra ett arbete åt dig. Gör ni så i ert övningsföretag kan det bli så att det är du som delägare som ska betala skatt och arbetsgivaravgifter för den personen som ni anlitar. I så fall behöver du lära dig mer om hur det fungerar när en privatperson köper en tjänst av en annan privatperson. Den informationen finns på vår webbplats.

När du vill veta mer

Den och mycket annan information hittar du på skatteverket.se/övningsföretag. Det är många olika saker som ni gör och som kan hända under året och på Skatteverkets webbplats har vi samlat mycket av det som vi kan bidra med för att underlätta för dig i ditt övningsföretag. Har du en fundering tycker jag att du ska börja och titta där.

Om du ändå har frågor kan du ringa eller mejla vår Skatteupplysning.

Här vill jag tipsa dig om att när du ringer till Skatteupplysningen kommer du att höra en röst som ber dig att kort berätta vad det är vi kan hjälpa dig med. Då ska du med egna ord beskriva varför du ringer till oss. När du sedan kommer fram till en handläggare ska du säga tydligt att det inte är ett vanligt företag du frågar om utan ett övningsföretag. Tala om hur gammal du är och att du driver övningsföretaget tillsammans med några klasskamrater. Det är viktigt att handläggaren förstår att det är ett övningsföretag så att du får rätt svar.

Vill du istället mejla Skatteverket går du in på vår webbplats och klickar på kontakta oss. Gör på samma sätt, var tydlig med att det är ett övningsföretag du har och att du är en skolungdom.

Titta gärna först på vår webbplats men hittar du inte svar på din fråga där så är du varmt välkommen att ringa oss.

I och med det är vi färdiga och Helena och jag tackar för din uppmärksamhet. Vi hoppas att du fått med dig kunskaper som gör att du känner dig trygg nu med hur du ska göra och vi önskar dig såklart stort lycka till med övningsföretaget.

Precis, Maria! Stort lycka till med ditt övningsföretag.

Du ska alltid erbjuda kunden ett kvitto när du säljer dina varor. Det gäller oavsett om kunden betalar kontant, via Swish eller till övningsföretagets bankkonto.

Film: När du säljer tjänster i ditt övningsföretag

I den här filmen får du veta vad du behöver göra när du säljer tjänster i ditt övningsföretag. Filmen är textad. Längd: 22 minuter 7 sekunder.

Filmens innehåll i text: När du säljer tjänster i ditt övningsföretag

Hej!

Du som tittar på den här filmen är förmodligen mellan 16 och 20 år och driver ett övningsföretag. Det kanske är din skola som samarbetar med Ung företagsamhet eller så är det kommunen eller någon annan organisation som hjälper dig att komma igång med ett sommarlovsföretag.

Jag heter Helena.

Jag heter Maria.

I den här filmen ska Helena och jag visa dig vad du behöver göra när du säljer tjänster i övningsföretaget. Att sälja tjänster innebär att du gör ett arbete åt någon annan och får betalt. När ni gör det finns det några viktiga regler om vem som ska betala skatten på arbetet.

De här reglerna måste både du och din kund följa. Du behöver inte kunna allting men det är viktigt att du vet vad du ska göra eftersom du kanske kommer att behöva förklara det här för dina kunder.

Och vi hoppas att du, efter att ha sett den här filmen, kommer känna dig trygg med hur du ska göra.

Filmens innehåll

Först kommer vi att ta lite fakta om lagar och regler så att du förstår varför du behöver göra vissa saker. Efter det ger vi dig några tips på hur du kan göra för att det ska bli enklare för dig. Till sist har vi några tips som egentligen är till din kund. De tipsen kan du berätta för dem ifall det skulle behövas.

I det första avsnittet kommer vi att ta upp att det är du som är säljaren. Övningsföretaget är inte säljaren.

Här kommer du se vad de här lagarna och reglerna innebär för dig. Det är ju det som styr om det är du eller din kund som ska betala in skatten på arbetet.

Men hur ska du göra då? Jo, det berättar vi för dig i det andra avsnittet och vi kommer att säga något om

- bra rutiner

- fakturamallar du kan använda dig av

- och det här med att ansöka om jämkning: vid vissa förutsättningar kan det vara bra och då ska du känna till hur du ska göra.

Tips till kunden, vad är det då?

- Jo, hur kunden enkelt lämnar kontrolluppgifter ifall det blir aktuellt.

- Det kan hända att det är möjligt att få rot- och rutavdrag för dina tjänster. Strax får du veta vad det är och när kunden kan använda sig av den möjligheten.

- Sist visar vi dig var du kan läsa mer om det här och också hur du ska göra ifall du behöver ringa till oss på Skatteverket för att ställa en fråga.

Som vi tidigare sa så kanske dina kunder kommer att fråga dig om hur det fungerar med skatterna när de köper dina tjänster. Då är det bra om du kan berätta för dem och också hänvisa till rätt ställe där de kan läsa mer. Det kommer vi att visa dig.

Men vi börjar från början med det första avsnittet som visar varför du behöver göra på ett visst sätt, eller hur Maria?

Säljare

Ja och vi börjar med det mest grundläggande.

Det är du som elev som är säljare.

Men ni är ju ofta flera som jobbar tillsammans i ert övningsföretag med olika arbetsuppgifter. Ni vill förmodligen dela på inkomsterna ni får när ni utför ett arbete åt en kund.

Då kan ni göra det eftersom ni har skrivit ett samarbetsavtal. I så fall är ni alla tillsammans säljaren.

Men övningsföretaget då?

Nej, övningsföretaget är inte säljare. Det är inget vanligt företag, det är inte en juridisk person och övningsföretaget har inte F-skatt.

Ett vanligt företag ansöker om att få F-skatt, F:et står för företag. Har de F-skatt vet kunderna att företaget tar ansvar och sköter skatterna. Då behöver inte kunden tänka på det. Men när du driver ett övningsföretag är det inte så, för den sortens företag kan inte bli godkänd för F-skatt

Det här är viktigt för det innebär att dina kunder behöver veta vem som ska betala skatten på arbetet. Det kan vara kunden som ska göra det. I så fall gör kunden det i samband med betalningen eller är det du som håller koll på det här med skatten.

Det innebär att ni behöver vara tydliga med att det är ett övningsföretag ni har så att kunden vet om det.

Så hur blir det då när du säljer ett arbete åt din kund?

Ska du betala skatt på dina inkomster från övningsföretaget? Vem betalar i så fall in den till Skatteverket? Är det du eller kunden? Hur ska det här gå till?

Som du hör är det många frågor som kommer upp när du säljer ett arbete åt en kund. Det här ska vi nu reda ut steg för steg och vi börjar med om du ska betala någon skatt överhuvudtaget eller inte.

Ska du betala skatt på din inkomst?

Ja och det här sa vi i första filmen också, men vi tar det igen för det är viktigt att du vet det här.

Det finns alltså en gräns för om du ska betala någon skatt eller inte.

Det är bara om du ligger precis på den här gränsen eller över som du ska betala skatt. Tänk på att det är din totala inkomst som du har under hela året som Skatteverket räknar på. Det är dels din andel av inkomsten från övningsföretaget som du fått under året plus om du kanske har fått lön från ett sommarjobb eller helgjobb. Skatteverket lägger alltså ihop alla dina inkomster.

Så – Ska du betala skatt på din inkomst?

Nej – du ska inte betala skatt om din inkomst är under gränsen för att betala skatt. Då är det skattefritt.

Ja – du ska betala skatt om din inkomst är precis på den här gränsen eller högre. I så fall betalar du bara skatt på den del som kommer över gränsen. Om du ska betala skatt ska du också lämna en inkomstdeklaration i maj månad. Hur du gör den kan du ta reda på när det är dags.

Du hittar årets gräns för att betala skatt på vår webbplats. Beloppet ändras lite varje år så för att få det senaste måste du titta på webbplatsen.

Då har vi repeterat det här så att du hört det en gång till och nu kan vi gå vidare med det som är speciellt för just tjänsteförsäljning.

Och det är vem som ska betala in din skatt ifall du nu kommer över den här gränsen och hur det går till.

Vem betalar skatten?

Som vi sa tidigare så är det lagar som styr om det är du eller din kund som ska betala in din skatt. Eftersom övningsföretag ofta inte säljer tjänster för så stora belopp kommer det i de flesta fall att bli så att det är du som betalar in din skatt. Kommer du över gränsen för att betala skatt blir det, som jag sa till den förra bilden att, du kommer lämna en inkomstdeklaration i maj månad och då ser du där hur du gör för att betala in pengarna.

Men om ni säljer tjänster för större belopp kan det bli så att det är kunden som ska betala in din inkomstskatt och betala arbetsgivaravgifter.

Det som avgör vem som betalar skatten det är: Hur stort belopp du säljer för och om kunden är en privatperson eller ett företag/organisation.

Maria kommer nu att visa dig tre beloppsgränser du måste ha kunskap om.

Vad kunden ska göra

Ja och de här beloppsgränserna påverkar vad kunden ska göra. Om din kund har betalat för ett utfört arbete till dig inom gräns 1, då behöver kunden inte göra någonting som har med skatterna att göra.

Men har din kund betalat dig inom gräns två då ska kunden tala om det för Skatteverket.

I gräns tre är det din kund som sköter allt det som har med en eventuell skatt på arbetet att göra. Det här kommer jag visa dig på tre bilder framåt.

Gräns 1 – Kunden behöver inte göra något

På alla bilder kommer vi att visa vad kunden ska göra och sedan hur stora de här beloppsgränserna är. Du kommer att se att de är olika belopp beroende på om kunden är en privatperson eller om kunden är ett företag eller en annan organisation, det kan till exempel vara en kommun.

Här i beloppsgräns 1 behöver kunden inte göra någonting som har med skatten på arbetet att göra.

Du hamnar här om privatkunden betalar dig för ett arbete för upp till 999 kronor.

Och om det är ett företag så är det upp till 99 kronor.

Säljer du för de här beloppen, ja då behöver inte kunden göra någonting.

Tänk på att de här beloppen gäller per elev, per kalenderår och per kund. Och kalenderår är januari till december.

I ert övningsföretag arbetar ni förmodligen tillsammans om uppdragen. Tänk då på att i så fall ska alla elevernas namn stå på fakturan.

Eftersom beloppen är ”per elev” så kan ni tänka så här: om ni är till exempel fyra personer i företaget kan ni sälja för högst 4 gånger 999 kr till en privatperson och ändå hamna i den här beloppsgränsen. På samma sätt är det om ni är fyra elever och säljer till ett företag. Då kan ni sälja för 4 gånger 99 kronor och ändå hamna inom den här beloppsgränsen.

Som du ser så är beloppen också ”per kalenderår”. Det innebär att för er som går i skolan och driver övningsföretag blir det två kalenderår. Höstterminen är på ett kalenderår och vårterminen är ett nytt kalenderår.

Kom ihåg att det också är ”per kund”. Ni kan ju så klart ha hur många kunder ni vill. Ju fler desto bättre brukar det ju vara.

Nu Helena ska du visa nästa beloppsgräns som visar att det är kunden som ska göra något,

Gräns 2 – Kunden ska meddela Skatteverket

Ja och här i beloppsgräns 2 ska kunden meddela Skatteverket hur mycket kunden betalat till dig.

- Privatkunden gör det genom att lämna en kontrolluppgift för varje elev. De kan de göra på Skatteverkets webbplats eller också på en blankett som heter KU10.

- Företagskunden lämnar uppgifterna i deras arbetsgivardeklaration. Det kan de göra om de har anställda och brukar göra en sådan men om de inte har anställda, ja då kan de göra på samma sätt som privatkunden alltså lämna kontrolluppgifter. När de gör de kommer du att se det i din inkomstdeklaration ifall du ska deklarera.

Privatpersonen ska alltså lämna en kontrolluppgift om de köper en tjänst av er mellan 1 000 kronor och 9 999 kronor

Är det ett företag eller en organisation är det betydligt mindre, då är det mellan 100 kronor och upp till 999 kronor.

Kom ihåg också som vi sagt tidigare att beloppen gäller per elev, per kalenderår och per kund. Vi säger det som ni märker flera gånger och det är för att vi inte vill att ni ska missa det. Precis som vi sa på förra bilden kan ni alltså multiplicera beloppen med antalet delägare i övningsföretaget.

För att kunden ska kunna göra det här måste du informera kunden på rätt sätt. För att hjälpa dig med det har vi några fakturamallar som du gärna får använda. Vi kommer strax att berätta mer om dem men första tar Maria den sista beloppsgränsen.

Gräns 3 – Kunden ska betala in skatten

Ja och i den här beloppsgränsen går ansvaret över till din kund. Kunden betala dig för arbetet men ska också betala in inkomstskatt och arbetsgivaravgifter till Skatteverket. Sedan ska de också tala om för Skatteverket att de har betalat dig för ett utfört arbete.

Privatkunden gör det genom att lämna in en förenklad arbetsgivardeklaration. Den här blanketten heter SKV 4805, det är bra att veta numret ifall du behöver söka efter den på vår webbplats.

Företagskunden lämnar uppgifter för varje elev i företagets arbetsgivardeklaration.

Om kunden är en privatperson ska de alltså lämna en förenklad arbetsgivardeklaration om de köpt tjänster av dig för 10 000 kronor eller mer.

Är kunden ett företag eller en organisation då är beloppet 1 000 kronor eller mer. I så fall ska de alltså lämna uppgifter om det för varje elev i sin arbetsgivardeklaration. Kunden behöver veta vilka elever som ska dela på inkomsten därför ska ni skriva era namn på fakturan.

Beloppen på bilden är precis som tidigare per elev, kalenderår och kund.

Om det blir så här att kunden ska betala in skatten till Skatteverket är det naturligtvis viktigt att du gör kunden medveten om det. Som vi har sagt tidigare är det inte säkert att kunden känner till det här. Är det ett företag så är det förmodligen inga problem eftersom de är vana att betala in skatt och arbetsgivaravgifter. Men om det är en privatperson är det ännu viktigare att du verkligen talar om för dem vad som gäller.

Tänk också på att när ni är uppe på de här höga beloppen får kunden en extra kostnad för arbetsgivaravgifter. Hur stora de är kan ändras från år till år eftersom det är ett politiskt beslut. Titta på vår webbplats om du behöver veta exakt hur mycket det är.

Om kunden köpt en tjänst för mer än de här beloppen är det bra om du begär jämkning och det kommer vi till i nästa avsnitt.

Innehåll

Ja, nu har vi kommit hit där vi gärna vill ge dig några bra tips på hur du ska göra.

Vi nämner något om bra rutiner, fakturamallar och också då något om att ansöka om jämkning.

Bra rutiner

Som du förmodligen redan har insett är det viktigt att du håller koll på hur mycket du säljer till varje kund.

Hamnar din kund inom gräns två eller tre är det som du förstår väldigt bra om du berättar för dem vad de ska göra. Du kan tipsa dem om att titta på den här filmen eller gå in och läsa mer på vår webbplats.

Och använd gärna fakturamallarna som också finns på vår webbplats.

Gör du det så kan du vara säker på att du får med allt kunden behöver veta ifall de ska göra en kontrolluppgift eller en arbetsgivardeklaration.

Ytterligare ett tips är att du använder samma mall när du gör dina anbud eller om du ska göra ett kvitto istället för en faktura. I så fall ändrar du bara rubriken så att det tydligt framgår att det är ett kvitto, då har du också fått med alla uppgifter som är viktiga.

Det finns tre fakturamallar:

- En för er som säljer varor.

- En för tjänster till privatpersoner.

- Och en för tjänster till företag.

Jämkning för skolungdom

Nu kommer jag till det här med att du kan ansöka om jämkning.

Det ska du göra när det är din kund som betalar in skatten, alltså när du hamnar i den tredje beloppsgränsen. Det är också något du kan göra ifall du får lön för sommarjobb eller helgjobb.

Syftet med jämkning är att då får du ett beslut från Skatteverket som du kan ge till din kund eller din arbetsgivare. Där står det hur mycket skatt du ska betala, kanske ska du inte betala någon skatt alls. Har du inte det här beslutet finns det en risk att de drar av för mycket skatt från din lön.

Skulle det bli så att din kund eller arbetsgivare drar av för mycket skatt, ja då får du ju tillbaka de pengarna från Skatteverket så klart men det tar några månader och det är onödigt. Det är bättre att lämna det här beslutet om jämkning så det blir rätt från början.

Du ansöker om jämkning på Skatteverkets webbplats. Enklaste sättet att hitta det är att skriva jämkning i sökrutan.

Innehåll

Då har vi kommit fram till den sista delen i den här filmen. Det är några tips till kunden. Vi vet att de ibland frågar om de här sakerna och då är det ju bra om du känner till det.

Det handlar om att enkelt lämna kontrolluppgifter, om du säljer tjänster som kan ge rot- eller rutavdrag och också var kunderna kan hitta mer information ifall de undrar hur det fungerar när de köper tjänster av dig i ditt övningsföretag.

Lämna kontrolluppgift på skatteverket.se

Du kanske kommer ihåg att vi talade om kontrolluppgifter när vi var inne på gräns två. Hamnar kunden där ska de alltså tala om för Skatteverket att de har betalat dig när du gjort ett arbete.

Enklast gör kunden det genom att gå in på skatteverket.se och logga in i en e-tjänst som heter ”Lämna kontrolluppgifter”. Det här gäller dina kunder som är privatpersoner men också företag som inte har några anställda.

Det bästa är om kunden gör det här direkt efter att de har betalat för arbetet. E-tjänsten är alltid öppen men, precis i början på året, under januari till mars då kan kunden bara lämna kontrolluppgifter för året innan. Har kunden betalat dig för ett arbete under januari till mars ja, då får de vänta till april för att kunna använda e-tjänsten.

Men under alla andra månader kan kunden lämna en kontrolluppgift direkt efter att kunden har betalat. Och jag säger det igen, det här gäller bara för de kunder som betalat för ett arbete inom gräns två.

Kom ihåg att lämna alla uppgifter som kunden behöver. Det gör du när du använder fakturamallarna som vi visade dig tidigare i filmen.

Rot- och rutavdrag

Det kan hända att din kund frågar om det går att få rot- och rutavdrag när de köper en tjänst av dig.

Svaret på det är att ja, men det gäller bara privatpersoner, inte företag.

Och det gäller bara vissa tjänster och om kunden har betalat in skatt och arbetsgivaravgifter för dig. Alltså när kunden köpt tjänster av dig och de kommer över gräns tre. Kunden måste också ha utrymmer för att få ett Rot- och rutavdrag.

Det fungerar lite annorlunda för era kunder i övningsföretaget än det gör ifall kunden skulle köpa en tjänst av ett vanligt företag. I vanliga fall är det ett avdrag på skatten som kunden får men det som händer när kunden köper tjänster av er är att kunden betalar mindre arbetsgivaravgifter.

För att veta om du säljer en tjänst där det är möjligt att få rot- och rutavdrag för kunden behöver du gå in på vår webbplats och titta.

Om det här är aktuellt för din kund gör kunden avdraget i den förenklade arbetsgivardeklarationen som vi talade om tidigare. Enklaste sättet att hitta den är att skriva ”förenklad arbetsgivardeklaration” i sökrutan på skatteverket.se.

Anställa personal

En fråga vi ofta får är om ett övningsföretag kan anställa personal.

Och svaret är nej. Eftersom det är just ett övningsföretag så kan inte företaget anställa personal.

Du som privatperson kan däremot anlita en annan privatperson att utföra ett arbete åt dig. Gör ni så i ert övningsföretag då är det istället du som blir den som köper en tjänst. Och då kan det bli så att det är du som ska betala skatt och arbetsgivaravgifter för den personen som ni anlitar.

Då närmar vi oss slutet av den här filmen och det som är kvar att visa dig är hur du hittar mer information, eller hur Helena?

När du vill veta mer

Ja och det är ju mycket vi har visat dig här idag men du behöver inte komma ihåg allting i detalj utan du kan också gå in på vår webbplats för att fräscha upp minnet. Det gör du på skatteverket.se/övningsföretag.

Har du en fundering tycker jag att du ska börja och titta där.

Om du ändå har frågor kan du ringa eller mejla vår Skatteupplysning.

Här vill jag tipsa dig om att när du ringer till Skatteupplysningen är det viktigt att handläggaren förstår att det är ett övningsföretag du frågar om så att du får rätt svar.

Gör så här när du ringer. Du kommer att höra en röst som ber dig att kort berätta vad det är vi kan hjälpa dig med. Då ska du med egna ord beskriva varför du ringer till oss. När du sedan kommer fram till en handläggare ska du säga tydligt att det inte är ett vanligt företag du frågar om utan ett övningsföretag. Tala om hur gammal du är och att du driver övningsföretaget tillsammans med några klasskamrater.

Vill du istället mejla Skatteverket går du in på vår webbplats och klickar på kontakta oss. Gör på samma sätt, var tydlig med att det är ett övningsföretag du har och att du är en skolungdom.

Titta gärna först på vår webbplats men hittar du inte svar på din fråga där så är du varmt välkommen att ringa oss.

I och med det är vi färdiga och Maria och jag tackar för din uppmärksamhet. Vi hoppas att du fått med dig kunskaper som du behöver och som gör att du känner dig tryggare med hur du ska göra

Och vi önskar dig ett stort lycka till med övningsföretaget.

Tack för din uppmärksamhet och lycka till!

Film: När du säljer digitala produkter i ditt övningsföretag

I den här filmen får du veta vad du behöver tänka på när du säljer digitala produkter i ditt övningsföretag. Filmen är textad. Längd: 12 minuter 43 sekunder.

Filmens innehåll i text: När du säljer digitala produkter i ditt övningsföretag

Hej och välkommen till den tredje filmen i vår serie för övningsföretag. I den här filmen vänder vi oss till dig som tänker sälja digitala produkter. Jag heter Maria.

Jag heter Helena. Förmodligen är du mellan 16 och 20 år och kanske är det så att din skola har ett samarbete med Ung företagsamhet eller också är det kommunen eller någon annan organisation som hjälper dig att komma igång med ett sommarlovsföretag. När du säljer digitala produkter är det några saker du bör känna till så att du vet hur du ska göra.

Vad är då en digital produkt Maria?

Vad är en digital produkt?

Ja, det kan ju som du vet vara väldigt många olika saker. Det vi kommer att göra här är att dela in de digitala produkterna i två olika grupper. De handlar om ifall ni gör ett arbete åt en specifik kund eller om ni säljer något som vem som helst kan köpa.

Det här behöver du veta för att kunna skicka rätt faktura till kunden och för att du ska kunna berätta hur det fungerar när de köper en digital produkt av dig. Du behöver också veta det här om du ska deklarera.

Men innan vi fortsätter gå in mer i detalj om det här ska jag repetera en sak som du behöver veta.

Det är om du ska betala skatt eller inte

Det här är en viktig grundförutsättning som vi inte vill att du ska missa, det är därför vi tar med det även i den här filmen. Om du har sett film 1 och 2 i den här serien så har du hört det här förut. Då vet du kanske vad jag ska säga nu och i så fall kan du bara hoppa fram några sekunder.

Det finns alltså en gräns för om du ska betala skatt eller inte. Det är bara om du ligger precis på den här gränsen eller över, som du ska betala skatt.

Tänk på att det är din totala inkomst som du har under hela året som Skatteverket räknar på. Det är dels din andel av inkomsten från övningsföretaget som du fått under året, plus om du har fått lön från ett sommarjobb eller helgjobb. Skatteverket lägger alltså ihop alla dina inkomster. Betalar du skatt ska du också deklarera, det innebär att du talar om för Skatteverket vilka inkomster du har haft under året. Hur du gör det får du komma tillbaka och lära dig mer om när det börjar närma sig. Sista dagen för deklarationen är precis i början på maj.

Om din inkomst ligger under den här gränsen ska du alltså inte betala skatt och du behöver inte deklarera dina inkomster.

Årets gräns för att betala skatt hittar du på skatteverket.se. Beloppet ändras lite varje år så för att få det senaste beloppet måste du titta på webbplatsen.

Då har vi repeterat det här så att du har hört det en gång till och vi ska nu gå vidare med det som är speciellt för just digitala produkter.

Inkomster från digitala produkter

Som vi sa precis i början av filmen behöver vi dela upp de digitala produkterna i två grupper, det är det du ser på den här bilden.

Den första gruppen är när du säljer digitala produkter som vem som helst kan köpa av dig. Du gör alltså din digitala produkt på eget initiativ och vem som helst kan köpa den. De inkomster du får då är inkomst av hobby. Det är så det kallas i lagtexterna - ”Inkomst av hobby”. Det innebär att det alltid är du som ansvarar för att betala skatt och sociala avgifter på din inkomst.

Om du istället säljer en digital produkt där du gör ett arbete åt en kund. Då är det kunden som tar initiativet. Det kan till exempel vara att kunden beställer en webbplats som du sedan gör. Du gör alltså den här på uppdrag av kunden och då blir det istället ”inkomst av arbete”. Det innebär att det kan vara du eller din kund som ansvarar för att betala in skatt och sociala avgifter.

Det är det här som gör att du behöver veta i vilken av de här grupperna som just din digitala produkt finns.

Här vill jag tillägga att om du sedan startar ett vanligt företag är det så klart andra regler som du ska följa. Då blir det på ett annat sätt. Men nu visar vi dig hur övningsföretag fungerar och då blir dina inkomster antingen ”inkomst av hobby” eller ”inkomst av arbete”.

Ibland kan det vara svårt att avgöra om det är inkomst av hobby eller arbete. Det är för att produkter idag kan vara så komplexa och innehålla flera olika moment. Men vi tar några exempel så att du ser hur du ska tänka.

Inkomst av hobby – du betalar skatten

Det blir Inkomst av hobby om ni till exempel gör en app eller en hemsida som vem som helst kan köpa. Den är alltså inte specialbeställd av en särskild kund.

Ett annat exempel är om ni har en egen digital kanal där ni kan sälja reklamplatser. Då är det också inkomst av hobby för att vem som helst kan köpa en reklamplats där. En digital kanal kan till exempel vara en blogg, webbplats, en app eller något annat.

Det kan också vara så att ni tjänar pengar på sociala medier, som till exempel reklamintäkter, medlemskap eller donationer. Då räknas det också som inkomst av hobby.

Om ni däremot utför ett arbete åt en särskild person eller ett företag blir det annorlunda, eller hur Helena

Inkomst av arbete – du eller din kund betalar skatten

Ja men det blir det. I så fall beskattas inkomsterna i övningsföretaget som inkomst av arbete.

Det blir det till exempel om ni gör en app eller kanske en webbplats till en specifik kund. Det skulle också kunna vara att företagskunden vill börja använda sociala medier i sin verksamhet och ger dig uppdraget att fixa det. Du gör alltså det här på uppdrag av kunden och då blir det istället ”inkomst av arbete”. Det innebär att det kan vara du eller din kund som ansvarar för att betala in skatt och sociala avgifter.

Det blir också inkomst av arbete om ni vinner pengar för att ni har gjort en bra prestation i ett onlinespel.

Nu har du fått några exempel på inkomst av arbete och några på inkomst av hobby. Har vi inte tagit upp det som just du är med och säljer kan du klicka på länken under den här filmen. Där ser du fler exempel på affärsidéer. Det affärsidéer som vi skrivit upp där är sådana som vi vet att elever har haft frågor om tidigare.

Hittar du inte just din produkt där heller och känner dig osäker så är du så klart välkommen att ringa oss här på Skatteverket och fråga. Det kan som sagt ibland vara svårt att säga vad det är eftersom vissa produkter är sammansatta av flera olika saker. Vem kunden betalar till är också en sak som kan påverka det här.

Men om det nu är så att ni säljer digitala produkter på uppdrag av kunden och det blir inkomst av arbete. Vem är det då som betalar en eventuell skatt? Är det du eller din kund?

Vem betalar skatten vid inkomst av arbete?

Jo, övningsföretag säljer ju ofta inte för så stora belopp och på grund av det kommer det i de flesta fall att bli du som betalar in din skatt. Men om ni säljer för större belopp kan det bli så att det är kunden som ska betala in din inkomstskatt och sociala avgifter.

Det som avgör vem som betalar skatten är hur stort belopp du säljer för och vem som är kunden. Om kunden är en privatperson blir det på ett sätt och om kunden är ett företag eller en organisation blir det på ett annat sätt. Hur ska du då veta vad som gäller? Ja då kan du titta på film 2 i den här serien. Där får du lära dig mer om hur du ska göra. Du kan också läsa mer om det här på vår webbplats.

Då ska Helena ta över och säga några ord om något som kan inträffa oavsett vad det är du säljer.

Var medveten om att du kan bli arbetsgivare

Ja, och det är att du behöver se upp så att du inte blir arbetsgivare utan att du är medveten om det.

Det skulle till exempel kunna vara om ni har en app där en kund kan gå in och beställa ett arbete som kunden vill ha utfört. Om ni sedan i övningsföretaget anlitar och betalar någon annan person för att göra jobbet då kan det bli du som blir arbetsgivare. Eftersom övningsföretaget inte kan anställa personal så kan det under vissa förutsättningar bli så att det är du som ska betala in den personens skatt och betala sociala avgifter.

Ett annat exempel är om ni gör specialbeställda webbplatser och så får ni väldigt många kunder och hinner inte med. Då kanske ni anlitar en kompis som också är bra på att göra det här jobbet och när det är klart betalar ni er kompis.

Skulle det här inträffa måste du veta hur du ska göra och som Maria nyss sa så visar vi det i film 2 i den här serien.

Just när det är digitala produkter kan det ibland vara lite svårt att avgöra vem som är arbetsgivare. Är du osäker kan du kontakta Skatteverket och fråga. Om du gör det ska du vara noga med att ge så mycket information du kan eftersom många gånger behöver man ha alla omständigheter för att kunna avgöra vem som är arbetsgivare.

Sammanfattning – försäljning av digitala produkter

Då ska vi kort sammanfatta vad du ska känna till när du säljer digitala produkter.

- Du betalar bara skatt om du kommer över gränsen för att betala skatt.

- Inkomster från övningsföretaget kan beskattas på två sätt.

- Det blir inkomst av hobby ifall ni gör en digital produkt på eget initiativ. Alltså när ni hittar på en produkt som ni sedan säljer. I så fall är det alltid du som betalar en eventuell skatt och sociala avgifter.

- Det blir inkomst av arbete ifall ni tar fram en produkt på beställning av en kund. Det kan till exempel vara en kund beställer en webbplats som ni sedan gör. Då gör ni ett arbete åt kunden som ni får betalt för. I så fall blir det du eller din kund som betalar skatt och sociala avgifter. Blir det så är det bra om du ser på film 2 som vi redan har tipsat om. Den filmen handlar om att sälja tjänster.

- Var medveten om att du kan bli arbetsgivare ifall du anlitar och betalar någon för att utföra ett

- Och sist men inte minst. Ta kontakt med Skatteverket om du är osäker. Och hur du gör då ska Helena visa dig nu.

När du vill veta mer

Här ser du våra kontaktuppgifter. Innan du ringer tycker jag att du ska börja titta på Skatteverket.se/övningsföretag.

Om du ändå har frågor kan du ringa eller mejla vår Skatteupplysning.

Här tipsar jag dig om att när du ringer är det viktigt att handläggaren förstår att det är ett övningsföretag du frågar om, så att du får rätt svar. Om handläggaren tror att du har ett vanligt företag så kan du få fel svar.

Gör så här när du ringer. Du kommer att höra en röst som ber dig att kort berätta vad det är vi kan hjälpa dig med. Då ska du med egna ord beskriva varför du ringer till oss. När du sedan kommer fram till en handläggare ska du säga tydligt att det är ett övningsföretag och inte är ett vanligt företag du frågar om utan ett övningsföretag. Tala om hur gammal du är och att du driver övningsföretaget tillsammans med några klasskamrater.

Vill du istället mejla Skatteverket går du in på vår webbplats och klickar på kontakta oss. Gör på samma sätt, var tydlig med att det är ett övningsföretag du har och att du är en skolungdom.

Titta gärna först på vår webbplats men hittar du inte svar på din fråga, så är du varmt välkommen att ringa oss.

I och med det är vi färdiga och Maria, vi vill tacka dig för din uppmärksamhet. Nu hoppas vi verkligen att du har fått med dig kunskaper så att du vet hur du hittar mer information och att du känner dig trygg med hur duska göra.

Och vi önskar dig såklart ett stort lycka till med ditt övningsföretaget.

Film: När du sålt varor och ska deklarera en inkomst från ditt övningsföretag

I den här filmen visar vi dig hur du gör din inkomstdeklaration. Filmen är textad. Längd: 18 minuter 14 sekunder.

Filmens innehåll i text: När du sålt varor och ska deklarera en inkomst från ditt övningsföretag

Hej och välkommen till den fjärde filmen i vår serie för övningsföretag. Kanske är det så att ditt företag har gått med vinst under förra året och då kan det vara så att du ska göra en inkomstdeklaration. Alla som har inkomster över ett visst belopp ska lämna in en deklaration. Det är för att skatten ska bli korrekt utifrån de lagar vi har och som riksdagen har beslutat.

I den här filmen vänder vi oss till dig som har sålt varor. Är det så att du har sålt tjänster, ja då är det lite annorlunda med reglerna och då kan du titta på filmen som handlar om det.

Och jag heter Helena.

Jag heter Maria.

Det är bra om du tittar på den här filmen under januari eller februari så att du förbereder dig inför deklarationen. Sista dagen att lämna in den är i början av maj men vänta inte till dess utan gör det gärna tidigare, kanske redan i mars när deklarationen öppnar.

Du som är en skolungdom kanske aldrig tidigare har deklarerat så vi ska visa dig precis hur du ska göra. Men först ska du ta reda på om du ska deklarera överhuvudtaget.

Ska du deklarera och betala skatt?

Det gör du genom att titta på dina inkomster under föregående år.

Det finns en gräns för om du ska deklarera och betala skatt på dina arbetsinkomster eller om du inte ska göra det. Du betalar skatt enbart på den del som kommer över den här gränsen.

Tänk på att det är din totala inkomst som du har under hela året som Skatteverket räknar på. Det är dels din andel av årets inkomst från övningsföretaget, plus om du har fått lön från ett sommar- eller helgjobb. Skatteverket lägger alltså ihop alla dina inkomster.

Årets gräns för att betala skatt hittar du på skatteverket.se. Beloppet ändras lite varje år så för att få det senaste beloppet måste du titta på webbplatsen.

När du säljer varor så får du en inkomst, den kallas i lagen för ”Inkomst av hobby”. Vi kommer strax att visa hur du deklarerar den inkomsten men först ska Helena reda ut en fråga som vi får ibland. Det är vad en vara är för något, det är nämligen inte så enkelt som man kan tro.

Inkomst av hobby när du säljer varor

Nej, faktiskt inte? Vi får en del frågor på det. Produkter idag är så komplexa att det kan vara svårt att reda ut om det är en vara eller tjänst ett företag säljer. Men vi tar ett enkelt exempel.

En vara är något du kan ta på till exempel en T-shirt.

Du kanske gör något med T-shirten som till exempel att du sätter på ett tryck, ja då är det fortfarande en vara.

Kanske beställer kunden en specialgjord tröja med ett tryck som endast den kunden vill ha. Ja då är det fortfarande en vara eftersom det är själva tröjan som är din huvudprodukt.

Då vet du det och nästa sak du behöver känna till är att skatten räknas på kalenderåret även om du drivet ditt företag under ett läsår.

Vinst både år 1 och 2 – två deklarationer

Det ska jag visa på den här tidslinjen. Den kan se olika ut beroende på två saker. Dels hur ert övningsföretag går. Det spelar också roll om du driver ditt övningsföretag under ett läsår eller under sommarlovet som ett sommarlovsföretag.

Vi börjar med dig som driver övningsföretaget under ett läsår. Det brukar ju vara så att ni börjar på hösten och sedan avslutar ni i maj året efter. I så fall sträcker sig tiden över två kalenderår.

Vi säger att övningsföretaget går med vinst redan år 1.

Resultatet ni har då delar ni upp mellan alla delägare. Det är endast din andel du ska ta med i deklarationen ifall du ska deklarera.

Du deklarerar sedan dina inkomster för år 1 gärna redan i mars men absolut senast i början av maj. Här vill jag poängtera igen att det är endast din andel du ansvarar för. Du behöver inte tänka på hur de andra gör. Var och en ansvarar för sin egen del. När du gör inkomstdeklarationen så kommer du förmodligen se att det finns en del som redan är ifyllt. Det är om du har haft sommar- eller helgjobb. I så fall har din arbetsgivare talat om för Skatteverket hur mycket lön du har fått. Det du ska göra då är att kontrollera att det stämmer och sedan själv fylla i dina inkomster från övningsföretaget. Vi kommer strax att visa dig hur du gör det.

Den inkomst du har för år 2 ska du deklarera i maj året efter, som du ser på bilden blir det år 3.

De inkomster som du ska deklarera är inkomster från övningsföretaget år 2, plus inkomster från sommar- eller helgjobb.

Det är lite besvärligt att ni driver era övningsföretag under ett läsår men att skattereglerna gäller för kalenderåret, alltså för januari till december. Men det är så här lagarna och reglerna är, så vi får helt enkelt förhålla oss till det.

Om du däremot går med förlust år 1 och vinst år 2 hur blir det då?

Förlust år 1 och vinst år 2 – en deklaration

Jo, i så fall behöver du så klart inte ta med det i din deklaration år 2. Har du gått med förlust finns det ju ingen inkomst att betala skatt på. Kanske har du andra inkomster till exempel från ett sommarjobb då ska du deklarera det men om övningsföretaget gått med förlust år 1 behöver du inte visa det i din deklaration år 2.

Men det finns en specialregel som säger att om ni går med förlust år 1 och med vinst år 2, då kan du räkna på hela läsårets intäkter och kostnader. Då tar du alltså alla dina intäkter och kostnader från hela läsåret, från augusti år 1 till juni år 2.

Så deklarerar du det resultatet år 3.

Sommarlovsföretag – en deklaration

För er som istället driver ett övningsföretag på sommarlovet är det enklare eftersom allt hamnar på samma kalenderår.

Du räknar ut din andel av resultatet och går ni plus ska du komma ihåg att lägga till det i inkomstdeklarationen året efter. Om du har sommarjobbat eller jobbat på helger finns lönen från de jobben redan ifyllda i din deklaration.

Nu, äntligen ska vi göra en deklaration när du har inkomst av hobby! Maria börjar med att berätta om det exempel vi ska utgå från.

Exempel

Ja, det ska jag göra. I vårt exempel har vi ett övningsföretag med 5 delägare som tillverkar och säljer T-shirts. Vi ska deklarera åt en av delägarna som heter Anna. I övningsföretaget har de sålt T-shirts för 25 000 kronor. De har också haft kostnader bland annat för att köpa in tröjorna. De fick ett bra pris och har bara haft kostnader för 2 500 kronor under året. Vinsten som övningsföretaget gör blir alltså försäljningen minus kostnaderna och det blir 22 500 kronor. Annas andel av vinsten är 4 500 kronor.

Du kanske kommer ihåg vad vi sagt tidigare att det bara är din andel av vinsten som du ska deklarera. De vi gör nu är att dela både intäkterna och kostnaderna med antalet delägare, vi kommer att behöva de beloppen när vi deklarerar åt Anna.

De är fem delägare och då blir varje delägares inkomst 5 000 kronor, alltså 25 000 kronor delat med fem. Utgifterna är 500 kronor för varje delägare, alltså 2 500 delat med fem.

Nu ska vi göra en inkomstdeklaration åt Anna

Anna börjar med att gå in på Skatteverket.se

Där kan hon göra på två sätt. Antingen söker hon i sökrutan på ”Inkomstdeklaration 1” eller också loggar hon in.

Anna väljer att logga in.

Så här ser det ut när Anna har loggat in. Det här är Annas egen personliga sida. Även du har en personlig sida.

På den här sidan hittar du enkelt skatteverkets e-tjänster. Sidan är under ständig utveckling. När du går in här kan det se annorlunda ut, eftersom sidan förbättras och förändras hela tiden.

Anna klickar in sig på e-tjänsten Inkomstdeklaration 1.

Då ser det ut så här.

Anna har haft sommar- och helgjobb och fått ihop en lön totalt under året på 38 028 kronor. Hennes andel av vinsten från övningsföretaget blev som du vet 4 500 kronor.

Vi börjar med lönen från sommar- och helgjobben. Under året har hon fått lönespecifikationer och också en kontrolluppgift där det står hur mycket lön arbetsgivaren har betalat ut under året.

Hennes arbetsgivare har också talat om för Skatteverket hur mycket pengar hon har fått och i och med det finns lönen redan ifylld i deklarationen.

Här i deklarationen klickar hon på ”Kontrollera”, det kan hon göra antingen uppe i den blå listen eller mitt på sidan. Nu jämför Anna vad som står i lönespecifikationerna och kontrolluppgifterna med det som redan är ifyllt för att se om hennes arbetsgivare har lämnat rätt uppgifter till Skatteverket.

Eftersom hon också ska deklarera för inkomst av hobby ska hon ladda ner en bilaga som heter T2. Då klickar hon här på ”Bilagor”.

I den här fliken laddar hon ner bilagan T2. Där kan hon skriva in sin andel av vinsten från övningsföretaget.

Den är ju inte ifylld från början, eftersom det inte finns någon arbetsgivare som har skickat in uppgifterna.

Det blir nu Annas ansvar att fylla i vinsten och se till så att det blir rätt.

Här finns många olika bilagor men Anna ska bara fylla i T2 bilagan, så hon klicka in sig på den.

Då tar jag över och visar bilagan. Så här ser den ut.

Här ska hon nu fylla i sina uppgifter.

Hon börjar med fältet ”beskriv din verksamhet”. Här fyller hon i övningsföretag.

Sedan går hon vidare till fältet inkomster.

Här fyller hon i sin andel av försäljningen som var på 5 000 kronor.

Som vi sa tidigare blev hennes andel av kostnaderna 500 kronor. Det sätter hon i fältet för kontanta utgifter.

Då får hon en vinst på 4 500 kronor. Det är hennes del av intäkterna i övningsföretaget minus hennes del av kostnaderna.

Vinsten kommer automatiskt i fält Överskott 4 500 kronor som du kan se på bilden.

Hon klickar på ”Summera”.

Nästa sak som händer i bilagan är att Skatteverkets system drar bort en liten summa från inkomsten. Så klart blir hennes inkomst inte mindre men hennes skatt blir lite lägre. När du gör din bilaga T2 så kommer det bli likadant, tänk då att det här är bra för dig. Du behöver inte göra något utan låt systemet räkna ut det åt dig.

Nu ser du att det resultat hon ska betala skatt på är lite lägre än det riktiga resultatet. I vårt exempel har Anna gjort en vinst på 4 500 kr, men skatten och egenavgifterna räknas ut på ett lägre belopp, 3 375 kronor. Och egenavgifter ja, det är samma sak som sociala avgifter. Alltså sånt som går till bland annat pension, sjukpenning.

Som jag sa tidigare, bekymra dig inte om det utan låt systemet göra det här avdraget så räknas skatten ut på ett lägre belopp.

Anna klickar på ”Spara”

Maria, nu ska du visa vad Anna ska göra i fortsättningen och hur Anna kan vara helt säker på att bilagan är klar.

Ja, som du ser kan hon se längst upp på sidan vid bilagor att det är grönt runt ”klara” och kan konstatera att hon är klar med bilaga T2.

Hon klickar på ”Kontrollera” igen för att se att alla inkomster nu finns med på inkomstdeklarationen.

Här ser du hennes inkomster från sommarjobbet, det är den uppgift som hennes arbetsgivare skickade in. Du ser också hennes del av vinsten i övningsföretaget.

Vinsten kom automatiskt in här när hon fyllde i sin bilaga T2 och tryckte på spara.

Nu tänkte jag att jag ska visa dig vad som finns här uppe i den blå listen och vi börjar med skatteuträkningen.

Här kan du se hur mycket skatt du ska betala. Tänk på att det inte är definitivt förrän vi på Skatteverket har kontrollerat och godkänt din deklaration. Men i de allra flesta fall stämmer det.

Jag vill gärna tipsa dig om att under ”Bankkonto” ska du skriva in ditt bankkontonummer. Då menar jag ditt eget privata bankkonto. Om din arbetsgivare har betalat in för mycket skatt på din lön, då ska du ha tillbaka de pengarna. Har du då skrivit in ett bankkonto går det snabbt och smidigt och pengarna betalas ut automatiskt.

Skriv också in telefonnummer och mejladress i fliken ”Mina uppgifter”. Om Skatteverket har en fråga till dig så kan vi snabbt få tag i dig.

Så, då har vi sagt allt utom det viktigaste. Det är att du verkligen skickar in din deklaration. Det händer nämligen att en del gör allting rätt men glömmer att skicka in den. Det gör du under fliken ”Skicka in” och du skriver under med ditt bank-id och får ett kvitto.

Kvittot ser ut så här. När du ser det så vet du att du är klar med din deklaration. Du kan också se att den är klar eftersom det har blivit en grön ring runt inskickad längst upp på sidan.

Skulle det vara så att du skickar in din deklaration och sedan kommer på – Oj, jag gjorde fel, jag behöver ändra.

Då går det bra.

Då går du bara in igen i deklarationen, ändrar så att det blir rätt och skickar in den igen. Det här kan du göra ända in i december. Kolla för säkerhets skull i så fall på vår webbplats så att du ser hur länge du kan göra det. Det är den senaste deklarationen du skickar in som gäller.

Det här är ju bara om du ska ändra något i en redan inskickad deklaration. Du måste ju alltid skicka in deklarationen första gången absolut senast i början på maj.

Då är vi klara med Annas deklaration.

Innan vi säger hej då ska vi bara säga hur du kan få hjälp av oss på Skatteverket.

När du vill veta mer

Är det något du undrar så titta på skatteverket.se/övningsföretag.

Om du ändå inte får det att fungera så kan du så klart höra av dig till oss.

Här ser du våra kontaktuppgifter.

Om du ringer eller mejlar till Skatteupplysningen är det viktigt att handläggaren förstår att det är ett övningsföretag du frågar om, så att du får rätt svar. Om handläggaren tror att du har ett vanligt företag så kan det blir fel.

Gör så här när du ringer. Berätta kort för rösten som svarar vad det är du behöver hjälp med.

Då ska du med egna ord beskriva varför du ringer till oss. När du sedan kommer fram till en handläggare ska du säga tydligt att det inte är ett vanligt företag du frågar om utan ett övningsföretag. Tala om hur gammal du är och att du driver övningsföretaget tillsammans med några klasskamrater.

Om du istället vill mejla till oss går du in på vår webbplats under ”kontakta oss”. Då får du först frågan om du är en privatperson eller ett företag. Då klickar du i ”företag”. Var sedan lika tydlig med att du är en skolungdom och att din fråga handlar om ett övningsföretag.

Titta gärna först på vår webbplats men hittar du inte svar på din fråga där så är du varmt välkommen att ringa oss.

I och med det är vi färdiga och jag och Maria tackar för din uppmärksamhet. Vi hoppas att du fått med dig kunskaper som gör att du känner dig tryggare med hur du ska göra när du ska deklarera dina inkomster i övningsföretaget.

Du vet också nu hur du ska göra för att få mer information ifall du behöver det.

Och vi önskar dig såklart ett stort lycka till med övningsföretaget.

Film: När du sålt tjänster och ska deklarera en inkomst från ditt övningsföretag

I den här filmen visar vi dig hur du gör din inkomstdeklaration. Filmen är textad. Längd: 33 minuter 39 sekunder.

Filmens innehåll i text: När du sålt tjänster och ska deklarera en inkomst från ditt övningsföretag

Hej och välkommen till den femte filmen i vår serie för övningsföretag. Kanske har företaget gått med vinst under förra året och då kan det vara så att du behöver lämna in en inkomstdeklaration. Alla som har inkomster över ett visst belopp ska lämna in en deklaration. Det är för att skatten ska bli korrekt utifrån de lagar vi har och som riksdagen har beslutat.

I den här filmen vänder vi oss till dig som har sålt tjänster. Har du sålt varor, ja då ska du göra lite annorlunda och då får du istället titta på den film som handlar om det. Jag heter Helena och är en av föreläsarna i den här filmen.

Jag heter Maria.

Det är bra om du tittar på den här filmen under januari eller februari så att du förbereder dig inför deklarationen. Sista dagen att lämna deklarationen är precis i början av maj men vänta gärna inte till dess utan gör den gärna tidigare, kanske redan i mars när deklarationen öppnar.

Du som är en skolungdom kanske aldrig tidigare har deklarerat så vi ska visa dig precis hur du ska göra. Men först ska du ta reda på om du ska deklarera överhuvudtaget.

Ska du deklarera och betala skatt?

Det gör du genom att titta på dina inkomster under föregående år.

Det finns en gräns för om du ska deklarera och betala skatt på dina arbetsinkomster eller om du inte ska göra det. Du betalar skatt enbart på den del som kommer över den här gränsen.

Tänk på att det är din totala inkomst som du har under hela året som Skatteverket räknar på. Det är dels din andel av årets inkomst från övningsföretaget, plus om du har fått lön från ett sommar- eller helgjobb. Skatteverket lägger alltså ihop alla dina inkomster.

Årets gräns för att betala skatt hittar du på skatteverket.se. Beloppet ändras lite varje år så för att få det senaste beloppet måste du titta på webbplatsen.

Vi kommer strax att visa dig hur du ska göra men först ska Maria visa dig när du ska deklarera.

Inkomst både år 1 och 2 – två deklarationer

Jag kommer att visa två tidslinjer. En för er som driver era övningsföretag under ett läsår och en annan för er som har sommarlovsföretag.

Vi börjar med dig som driver övningsföretaget under ett läsår. Det brukar ju vara så att ni börjar på hösten och sedan avslutar ni i maj året efter. I så fall sträcker sig tiden över två kalenderår.

I slutet på december tittar du i övningsföretagets bokföring och ser vilka inkomster ni har haft. Du delar upp inkomsterna mellan alla delägare. Det är bara din andel du ska ta med i deklarationen ifall du ska deklarera.

Du deklarerar sedan dina inkomster för år 1 året efter gärna i mars men absolut senast i början på maj. Här vill jag poängtera igen att det är bara din andel du ansvarar för. Du behöver inte tänka på hur de andra gör. Var och en ansvarar för sin egen del. När du gör inkomstdeklarationen så kommer du förmodligen att se att det finns en del som redan är ifyllt. Det är om du har haft sommar- eller helgjobb. I så fall har din arbetsgivare redan talat om för Skatteverket hur mycket lön du har fått. Det du ska göra då är att kontrollera att det stämmer och sedan själv fylla i de inkomster som inte är förifyllda. Det kan till exempel vara dina inkomster från övningsföretaget. Hur du ska göra det kommer vi att visa dig alldeles strax.

Den inkomst du har för år 2 ska du deklarera i maj året efter, alltså år 3 som du ser på bilden. Dels inkomster från övningsföretaget år 2, plus om du har haft inkomster från sommar- eller helgjobb.

Tänk på att ni driver era övningsföretag under ett läsår men att skattereglerna gäller för kalenderåret, alltså januari till december. Men det är så här lagarna och reglerna är så vi får helt enkelt förhålla oss till det.

Sommarlovsföretag – en deklaration

För er som istället driver ett övningsföretag på sommarlovet är det enklare, eftersom allt hamnar på samma kalenderår.

Du räknar ut din andel av inkomsten från övningsföretaget och lägger till det i inkomstdeklarationen året efter.

Om du har sommarjobbat eller jobbat på helger finns beloppet redan ifyllt i din deklaration.

Deklarera arbetsinkomst

När du säljer tjänster utför du ett arbete åt en kund som du får betalt för.

Ibland får vi på Skatteverket frågor om vad som är en vara och vad som är en tjänst. Det är inte så självklart som man kanske kan tro i början. Produkter idag är rätt komplexa att det kan vara väldigt svårt att reda ut om det är en vara eller en tjänst ett företag säljer. Är det så för dig så hör av dig till Skatteverket så hjälper vi dig.

Vi kommer nu att visa tre olika exempel på hur du ska deklarera när du säljer tjänster i ditt övningsföretag.

Vi hoppas att du sedan kan använda dig av den här filmen när du själv ska deklarera. Kanske gör du deklarationen samtidigt som du ser filmen och pausar när du behöver.

Vi kommer visa dig tre exempel eftersom det kan bli på tre olika sätt. Det här beror på hur stora belopp dina kunder har köpt tjänsterna för.

Du kanske kommer ihåg film 2 i den här serien att ifall kunden köper tjänster för högre belopp, så ska kunden tala om det för Skatteverket. Är det riktigt höga belopp så ska kunden också betala in skatten och betala arbetsgivaravgifter.

Jag börjar med att visa en bild, så att du ser hur det här hänger ihop.

Hur du deklarerar beror på försäljningen

Här ser du den. Det är gräns ett, två och tre. Samma gränser som vi visade i film 2.

Om du ska deklarera ska du börja med att titta i företagets bokföring. Där ser du hur mycket varje kund har köpt tjänster för under året. Kom ihåg att det är bara din andel av intäkterna du ska titta på.

Titta sedan vad det är för kund du har haft. Du ser på bilden att beloppen är olika för kunder som är privatpersoner eller om det är ett företag eller en organisation. En organisation kan till exempel vara kommunen.

När du har gjort det kan du placera in kunderna i den här bilden. Hamnar de i det blå, det gula eller det bruna fältet?

Deklarationen blir olika beroende på vilket fält du hamnar i. Vi kommer nu att visa dig hur du gör i tre olika exempel. Ett blått, ett gult och ett brunt.

Vi vet sedan tidigare att de allra flesta av er kommer att hamna i det blå fältet men några av er har fått större inkomster och hamnar i det gula eller bruna fältet.

I slutet av filmen kommer vi tala om för dig hur du gör ifall du haft flera kunder och om de hamnar i olika fält.

Men vi tar det från början och börjar med det blå fältet som är inom gräns 1.

Helena ska nu visa dig ett exempel där kunderna är privatpersoner och de har alla köpt tjänster för mindre än 999 kronor per kund och per elev.

Exempel gräns 1

Här har eleverna som affärsidé att gå ut med hundar efter skolan. De är 5 delägare i övningsföretaget.

Summan av alla intäkter är 25 000 kronor totalt. Deras kostnader är 4 300 kronor.

Vår exempelperson heter Benjamin och han delar nu upp intäkterna så att han ser hur stor hans andel blir. Han delar alltså 25 000 kronor på fem delägare och det blir ju 5 000 kronor. På samma sätt gör han med kostnaderna och det blir då 4 300 delat med fem vilket blir 860 kronor.

Benjamin har också sommarjobbat och hans lön tillsammans med inkomsten från övningsföretaget blir mer än gränsen för att betala skatt. Det gör att han ska deklarera.

Nu ska jag visa dig hur Benjamin gör.

Så här deklarerar Benjamin

Han börjar med att gå in på Skatteverket.se

Där kan han göra på två sätt. Antingen söker han i sökrutan på ”Inkomstdeklaration 1” eller också loggar han in.

Benjamin väljer att logga in.

Så här ser det ut när Benjamin har loggat in. Det här är hans egen personliga sida. Du har också en likadan.